為替と債券リターンの相関性とは?投資戦略に役立つ徹底解説

為替と債券の相関性:基本を徹底解説

多くの投資家が株式のリターンに注目する一方で、為替の変動が債券ポートフォリオの安定性にどれほどの影響を与えるか見過ごしがちです。特に、グローバルな視点で資産を守り、育てるためには、債券リターンと通貨リターンの相関分析が不可欠です。この関係性を理解することは、金利変動の激しい現代市場において、より賢明な投資判断を下すための羅針盤となります。この記事では、為替と債券の相関性について基本から徹底的に解説し、株式など他の異種資産リターンとの比較も行いながら、あなたの投資戦略を最適化するための具体的な方法を提案します。

金利変動が引き起こす相関のメカニズム

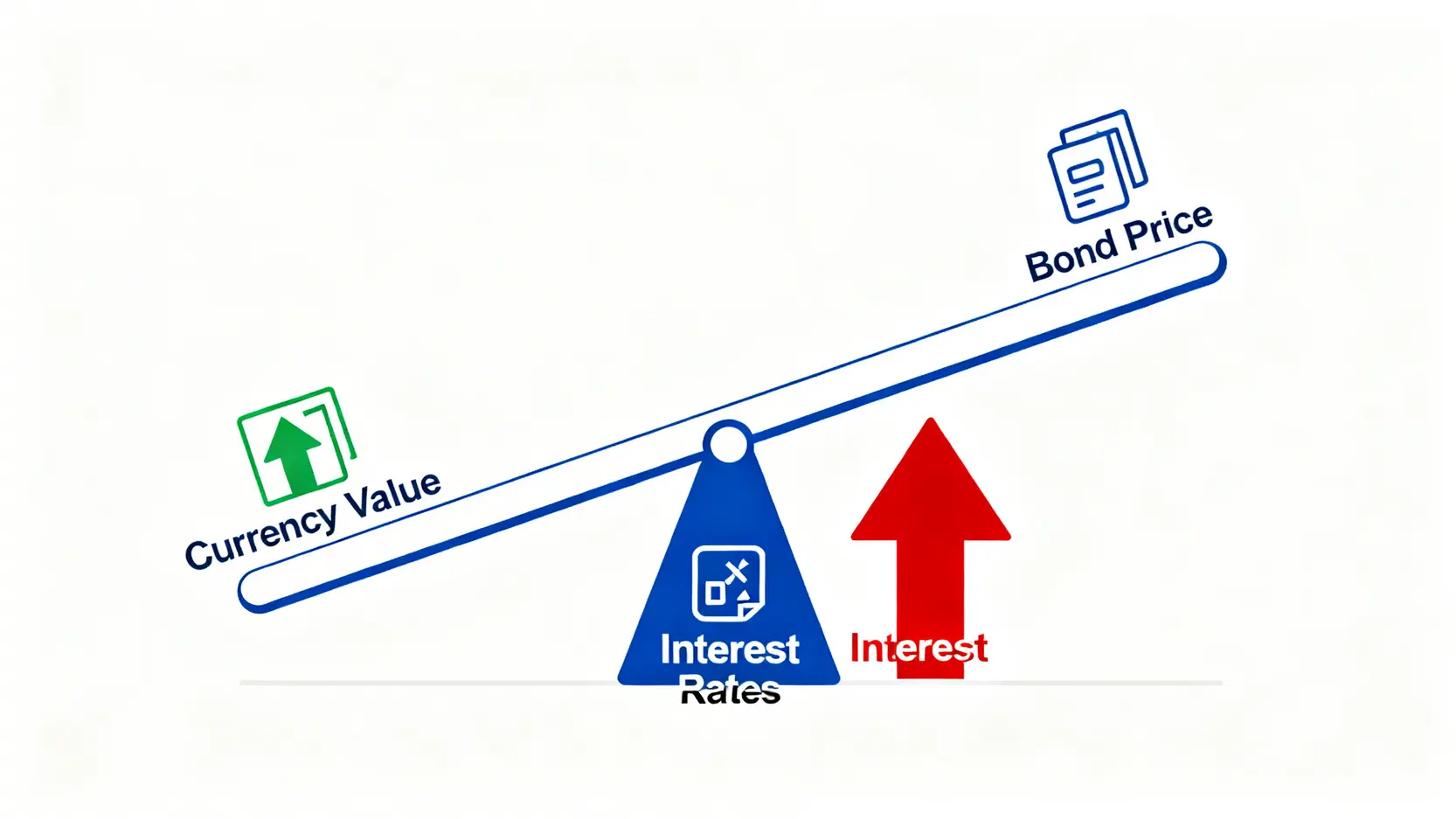

為替と債券の相関性を理解する上で最も重要な要素は「金利」です。各国の中央銀行が政策金利を変更すると、市場全体の金利が変動し、それが債券価格と通貨価値に直接的な影響を及ぼします。このメカニズムは以下の通りです。

- 金利上昇局面:

中央銀行が利上げを行うと、その国の預金金利や新規発行される債券の利回りが上昇します。これにより、より高いリターンを求める世界中の投資資金がその国に流入します。投資家は自国通貨を売り、その国の通貨を買うため、通貨の需要が高まり価値が上昇(通貨高)します。一方で、既に市場に流通している低利回りの債券は魅力が薄れ、価格は下落します。 - 金利低下局面:

逆に、中央銀行が利下げを行うと、その国の債券利回りは低下します。投資家はより高いリターンを求めて他国へ資金を移動させるため、その国の通貨は売られて価値が下落(通貨安)します。一方で、市場金利が低下すると、既に発行されている高利回りの債券の相対的な魅力が増し、価格は上昇します。

このように、金利の変動は債券価格と為替レートをシーソーのように動かす主要な原動力となるのです。

なぜ「逆相関(負の相関)」が基本と言われるのか?

上記のメカニズムから、一般的に「債券価格と為替レート(その国の通貨価値)は逆相関の関係にある」と言われます。これをもう少し具体的に見てみましょう。

例:米国が利上げした場合

- 政策金利が引き上げられる。

- 米国の新規国債の利回りが上昇する。

- より高い利回りを求めて、日本の投資家が円を売ってドルを買い、米国債に投資する。

- 結果として「ドル高・円安」が進行する。

- 一方で、金利が上昇したため、既存の(利回りが低い)米国債の価格は下落する。

このシナリオでは、米ドル高(為替レートの上昇)と米国債価格の下落が同時に発生しており、明確な「逆相関」が見て取れます。これが、為替と債券の相関性を語る上での基本的なフレームワークです。

債券リターンと通貨リターンの相関分析シナリオ

為替と債券の相関性は常に一定ではありません。市場参加者の心理状態、いわゆる「リスクセンチメント」によって、その関係性は大きく変化します。ここでは代表的な2つのシナリオ、「リスクオン」と「リスクオフ」の局面における相関性の変化を分析します。

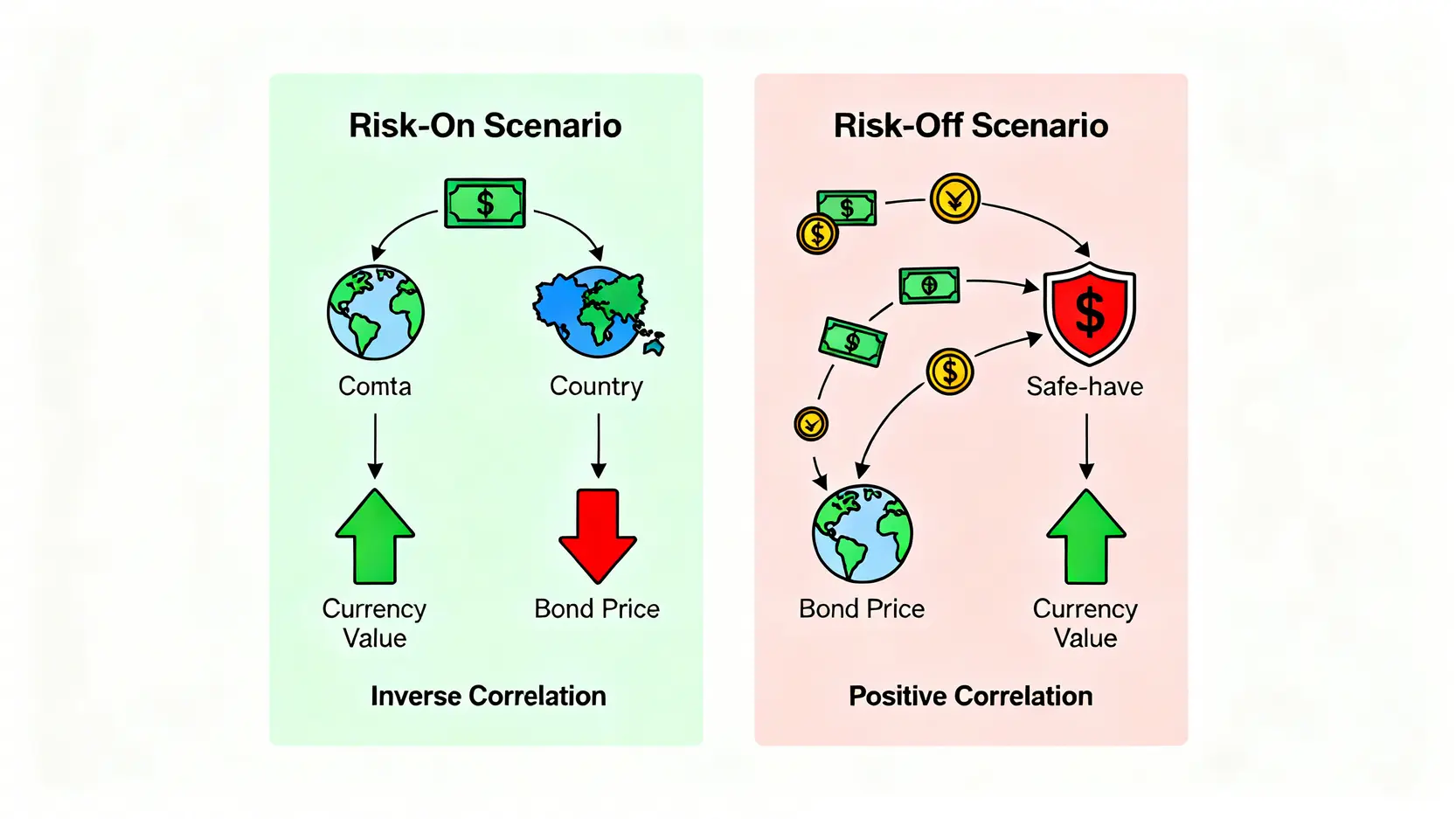

市場が安定している「リスクオン」時の相関性

「リスクオン」とは、投資家が楽観的になり、積極的にリスクを取ってより高いリターンを追求する市場環境を指します。経済指標が好調で、地政学的リスクが低い時期にこの状態になりやすいです。

リスクオンの局面では、先ほど解説した「金利」が相関性を決定づける主要因となります。投資家は、より金利の高い国の通貨や資産に資金を振り向けます。これを「キャリートレード」と呼びます。

例えば、金利が低い日本円を借り入れ(売って)、金利が高い新興国通貨や資源国通貨(豪ドルなど)を買う動きが活発になります。この結果、高金利国の通貨は上昇し、その国の債券価格は(金利高のため)下落傾向となり、基本的な「逆相関」が強く機能します。📈

市場が不安定な「リスクオフ」時の相関性

「リスクオフ」とは、投資家が悲観的になり、リスクを避けて安全な資産に資金を退避させる市場環境です。金融危機や大規模な紛争など、先行き不透明感が高まるとこの状態に陥ります。

リスクオフの局面では、金利差よりも「安全性」が最優先されます。投資家は、デフォルト(債務不履行)のリスクが低いとされる資産へ一斉に資金を移動させます。これを「質への逃避(Flight to Quality)」と呼びます。

この時、代表的な安全資産と見なされるのが、米ドル、日本円、そして米国債です。

世界経済が混乱すると、多くの投資家がリスクの高い新興国資産などを売り、これらの安全資産を買います。その結果、以下のような通常とは異なる現象が起こり得ます。

- 米国債の価格が上昇(買いが集まるため)

- 米ドルの価値も上昇(ドルへの需要が高まるため)

この場合、債券価格と為替レートが同じ方向に動く「順相関」が見られることがあります。つまり、リスクオフ時には基本的な逆相関の原則が崩れる可能性があるため、注意が必要です。📉

異種資産リターン比較:債券、株式、為替のパフォーマンス

賢明なポートフォリオを構築するためには、債券や為替だけでなく、株式など他の資産クラスとの比較が不可欠です。それぞれの資産が持つリスクとリターンの特性を理解し、戦略的に組み合わせることが重要です。

【比較表】主要資産クラスのリスク・リターン分析

以下の表は、主要な資産クラスである「株式」「債券」「為替(FX)」の一般的なリスク・リターン特性をまとめたものです。もちろん市場環境によって変動しますが、基本的な性質として参考にしてください。

| 資産クラス | 期待リターン | リスク(変動率) | 主なリターン源泉 | 特徴 |

|---|---|---|---|---|

| 株式 | 高い | 高い | 配当(インカムゲイン)、株価上昇(キャピタルゲイン) | 経済成長の恩恵を受けやすいが、市場の変動に大きく左右される。 |

| 債券 | 低い〜中程度 | 低い | 利子(インカムゲイン)、価格変動(キャピタルゲイン) | 安定した収益が期待でき、ポートフォリオの安定性を高める役割。 |

| 為替(FX) | 変動大 | 非常に高い | 為替差益(キャピタルゲイン)、スワップポイント(インカムゲイン) | レバレッジにより少額で大きなリターンを狙えるが、リスクも非常に高い。 |

ポートフォリオにおける債券と為替の戦略的役割

異種資産との比較から、債券と為替がポートフォリオ内で果たすべき役割が見えてきます。

- 債券の役割:安定の礎

債券、特に先進国の国債は、ポートフォリオ全体の価格変動を抑える「守り」の資産です。株式市場が暴落するようなリスクオフ局面では、債券価格が上昇し、株式の損失を一部相殺してくれる効果(負の相関)が期待できます。安定した利子収入は、精神的な安定にも繋がります。 - 為替の役割:多様性と追加リターンの源泉

外国債券に投資する場合、為替変動はリスク要因であると同時に、追加リターンの源泉にもなります。例えば、米ドル建ての債券に投資し、円安・ドル高が進行すれば、円換算でのリターンは債券自体のリターンに加えて為替差益が上乗せされます。また、複数の通貨に資産を分けるポートフォリオ分散は、単一通貨への依存リスクを低減させる効果があります。

為替リスクを管理し債券投資を最適化する戦略

外国債券に投資する際、為替変動リスクは避けて通れません。このリスクをいかに管理し、リターンを最大化するかが腕の見せ所です。ここでは主要な2つの戦略を紹介します。

為替ヘッジの活用方法とメリット・デメリット

為替ヘッジとは、将来の為替レートをあらかじめ予約する取引(為替予約など)を行い、為替変動のリスクを回避(ヘッジ)する手法です。主に「為替ヘッジあり」の投資信託などで活用されています。

- メリット:

最大のメリットは、為替レートの不確定要素を排除できることです。これにより、投資家は純粋に債券の利回りや価格変動によるリターンだけを追求できます。特に、円高が進むと予測される局面では、為替差損を防ぐ有効な手段となります。 - デメリット:

為替ヘッジにはコストがかかります。このコストは、ヘッジ対象通貨と円の短期金利差から算出され、一般的に日本の金利が他国より低い場合は、コストを支払う必要があります。また、円安が進行した場合に得られたはずの為替差益を放棄することにもなります。

国際分散投資によるリスク低減の考え方

もう一つの有効な戦略は、特定の通貨に集中させるのではなく、複数の国や地域の債券に投資する「国際分散投資」です。このアプローチは、為替リスクをゼロにするものではありませんが、特定の通貨が暴落した際の影響を和らげることができます。

例えば、米ドル、ユーロ、豪ドルなど、値動きの異なる複数の通貨に資産を分散させることで、ある通貨が下落しても、他の通貨が上昇して損失をカバーしてくれる可能性があります。ポートフォリオ全体で見ることで、為替変動を平準化し、リスクを管理しやすくするのです。長期的な視点に立てば、為替レートの変動は一定の範囲内に収斂することが多いため、国際分散投資は非常に合理的な戦略と言えるでしょう。

よくある質問(FAQ)

Q:金利が上がると、債券価格と為替はどうなりますか?

A:一般的に、ある国の金利が上がると、その国の通貨は買われて価値が上昇(通貨高)します。一方で、市場金利が上昇するため、既存の債券の相対的な魅力が下がり、債券価格は下落します。つまり、「通貨高」と「債券価格下落」が同時に起こりやすくなります。

Q:債券投資において為替ヘッジは常に必要ですか?

A:必ずしも必要ではありません。為替ヘッジは為替変動リスクを抑える一方で、コストがかかり、円安時の為替差益を得る機会も失います。将来的に円安が進むと考える場合や、為替変動もリターンの一部として許容できる場合は、ヘッジなしの方が高いリターンを期待できることもあります。ご自身の相場観やリスク許容度に応じて判断することが重要です。

Q:株式と債券の相関性は常に同じですか?

A:いいえ、常に同じではありません。伝統的に、株式と債券は「逆相関(負の相関)」の関係にあるとされ、株価が下落する局面で債券価格が上昇する傾向がありました。しかし、近年では金融緩和などの影響で、両方が同時に買われる「順相関」の局面も見られます。相関性は市場環境によって変化すると認識しておくことが大切です。

Q:「リスクオフ」の時に円高になりやすいのはなぜですか?

A:日本は世界最大の対外純資産国であり、国内の政情も安定しているため、投資家から「安全な避難場所」と見なされています。世界経済に不安が広がると、多くの投資家がリスクの高い資産を売り、安全とされる円を買う動きを強めるため、リスクオフ局面では円高が進みやすくなります。

Q:米国債とドルは常に同じ方向に動きますか?

A:「リスクオフ」の局面では、安全資産として米国債と米ドルが同時に買われ、同じ方向に動く(順相関)ことがあります。しかし、通常の「リスクオン」の市場では、米国の金利上昇期待でドルが買われる一方、債券価格は下落するという「逆相関」の関係になることが多いため、状況に応じた判断が必要です。

結論

本記事では、為替と債券の相関性が金利動向や市場心理(リスクオン・リスクオフ)によって複雑に変動するダイナミックな関係であることを解説しました。基本的な「逆相関」を理解しつつも、市場が混乱した際にはその原則が崩れる可能性があることを認識しておく必要があります。また、株式を含む異種資産リターン比較を通じて、各資産がポートフォリオ内で果たすべき「攻め」と「守り」の役割を明確にしました。為替リスクを管理するための為替ヘッジや国際分散投資といった具体的な戦略を組み合わせることで、より強固な資産運用が可能になります。この「為替と債券の相関性」の理解を深めることが、安定的で効果的なグローバル投資への第一歩となるでしょう。