【2026年】社債発行が為替レートと通貨需要に与える影響とは?国際比較で徹底分析

グローバル経済の複雑な動きの中で、「企業の社債発行が、なぜ自国の通貨需要や為替レートにまで影響を及ぼすのか?」と疑問に思ったことはありませんか?この一見専門的な金融活動は、実は私たちの投資や経済全体の動向を理解する上で非常に重要です。特に、為替レート影響のメカニズムを把握することは、国際的な投資判断の精度を高める鍵となります。この記事では、社債発行の基本から、それが通貨需要と為替レートに与える影響のメカニズムまでを、日米欧の事例を用いた国際比較分析を通じて、初心者にも分かりやすく解説します。

社債発行の基本と金融市場における役割

まず、物語の主人公である「社債」そのものと、それが金融市場でどのような役割を果たしているのかを理解することから始めましょう。これを押さえることで、後の為替レートへの影響がよりクリアに見えてきます。

社債とは何か?企業が資金調達に利用する仕組み

社債(Corporate Bond)とは、企業が事業拡大や設備投資などの目的で、投資家からまとまった資金を借り入れる際に発行する「借用証書」のようなものです。投資家は社債を購入することで企業にお金を貸し、その見返りとして、満期(償還日)まで定期的に利息を受け取り、満期日には貸したお金(額面金額)が全額返ってきます。

- 発行体: 一般企業(株式会社など)

- 購入者: 機関投資家(銀行、保険会社、年金基金など)や個人投資家

- 目的: 企業の長期的な資金調達

- リターン: 定期的な利払い(クーポン)

株式が企業の「所有権の一部」を売買するのに対し、社債はあくまで「貸し借り」の関係である点が大きな違いです。企業にとっては、銀行融資以外の多様な資金調達手段を持つことで、経営の安定化を図れるというメリットがあります。

社債発行が金融市場に供給する流動性とその重要性

企業が大規模な社債発行を行うと、市場には何が起こるでしょうか?それは、「流動性の供給」です。発行された社債は、セカンダリーマーケット(流通市場)で投資家同士が自由に売買できます。これにより、多額の資金が市場を循環し、経済活動全体が活発になります。

活発な社債市場は、以下のような重要な役割を担っています。

- 企業の成長を支援: 企業は機動的に大規模な資金を調達でき、イノベーションや事業拡大を加速させることができます。

- 投資家に多様な選択肢を提供: 株式よりはリスクが低く、預金よりはリターンが期待できる多様な投資対象を投資家に提供します。

- 金融政策の伝達経路: 中央銀行の金融政策(利上げ・利下げなど)が、社債市場を通じて実体経済へと波及していくための重要なパイプ役となります。

このように、社債発行は単なる一企業の資金調達活動にとどまらず、金融市場全体の健全性と経済の成長を支える基盤となっているのです。

社債発行が「通貨需要」に直接的な影響を与えるメカニズム

では、国内の一企業による社債発行が、どのようにして国境を越え、自国通貨の需要にまで影響を及ぼすのでしょうか。その鍵を握るのは「海外投資家」と「金利」です。このメカニズムを理解することが、為替レート影響を読み解く第一歩です。

海外投資家による社債購入と自国通貨への需要増

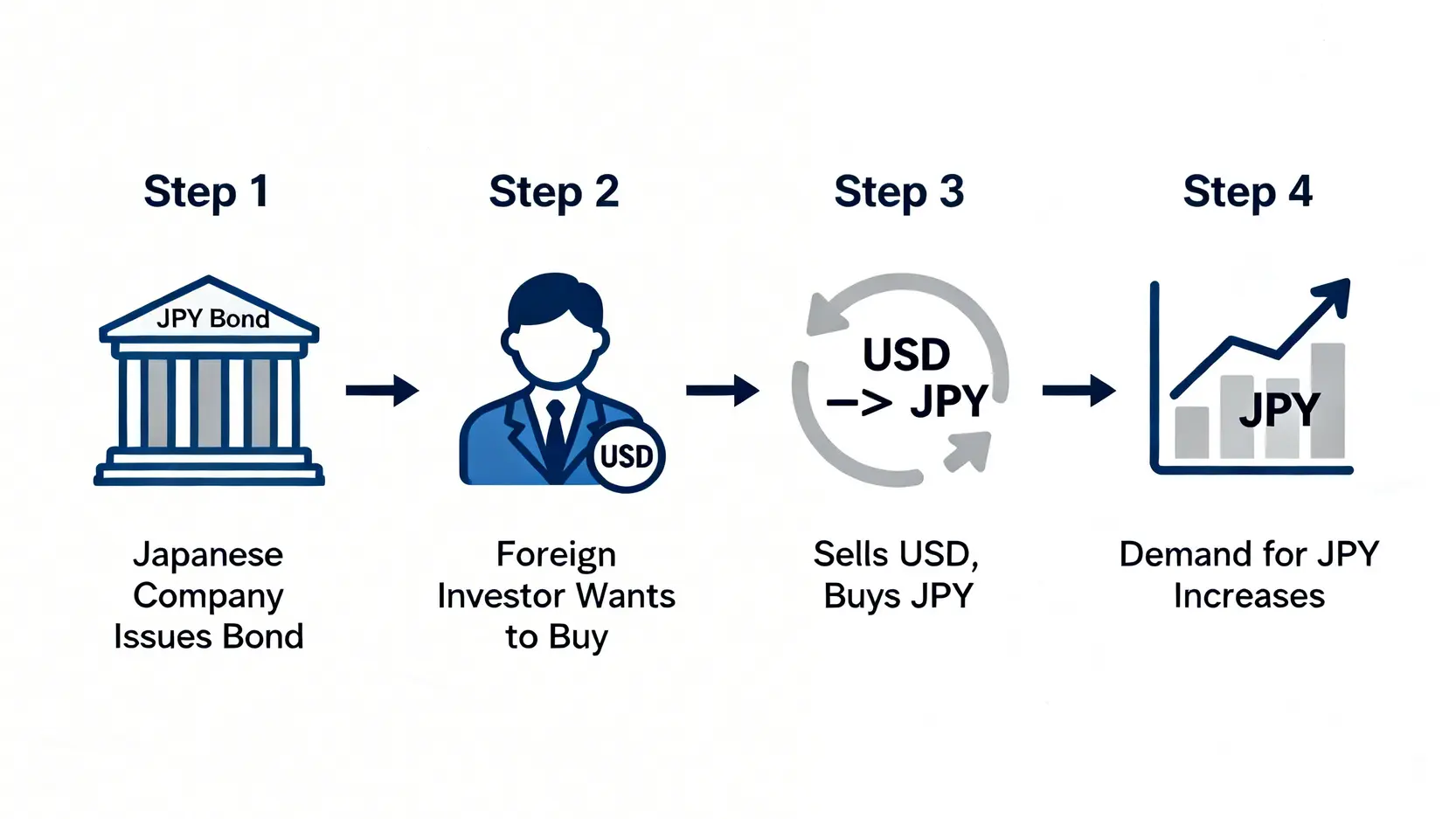

例えば、ある日本の有名企業が、魅力的な利回りの円建て社債を発行したとします。この情報を聞きつけたアメリカの年金基金やヨーロッパの保険会社といった海外投資家が、「これは良い投資機会だ」と考え、その社債を購入しようとします。しかし、彼らが持っているのは米ドルやユーロです。日本の社債を買うためには、まず手持ちのドルやユーロを売って、日本円に両替する必要があります。

この「円を買う」という行為が、為替市場における「円の需要(通貨需要)」を直接的に高める要因となります。特に、発行規模が大きかったり、世界的に信用の高い企業が発行したりすると、多くの海外投資家が殺到し、円への需要は一時的に急増します。これが、社債発行が通貨需要に影響を与える最も直接的なプロセスです。📈

金利変動がもたらす投資マネーの流れと通貨需要の変化

もう一つの重要な要素が金利です。投資家は、常により高いリターンを求めて世界中にお金を移動させています。これを「キャリートレード」とも呼びます。

国の政策金利が引き上げられると、その国の社債の利回りも上昇する傾向にあります。例えば、日本銀行が政策金利を引き上げると、新たに発行される円建て社債は以前よりも高い利息を支払うようになります。すると、海外の投資家にとっては、低金利の国にお金を置いておくよりも、高金利の日本の社債に投資した方が魅力的になります。

その結果、海外から日本へ投資マネーが流入し、前述のメカニズムと同様に、自国通貨(円)への両替需要が高まります。この金利変動が投資に与える影響は非常に大きく、中央銀行の金融政策が為替レートを動かす主要因の一つとされています。逆に、金利が引き下げられれば、投資の魅力は薄れ、資金は海外へ流出し、自国通貨への需要は減少します。

通貨需要の変動が「為替レート」を動かすプロセス

通貨需要が高まったり低まったりすると、次はいよいよ為替レートが変動します。ここでは、需要の変化がどのようにして通貨価値を上下させるのか、その基本的な原理を解説します。この為替レート影響のプロセスを理解することで、金融ニュースの背景がより深く読めるようになります。

通貨高(円高)の原理:なぜ需要が増えると価値が上がるのか?

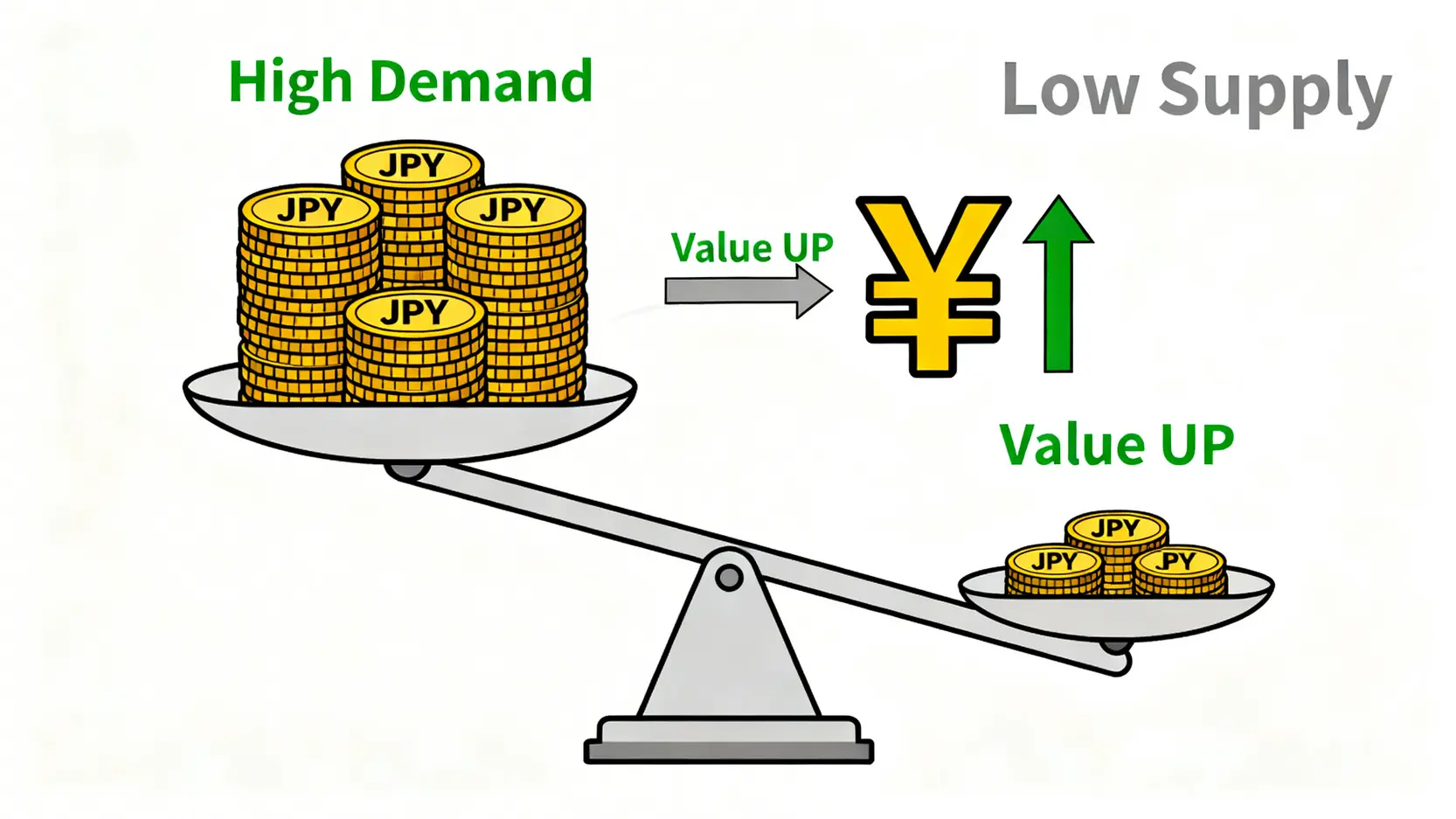

為替レートは、非常にシンプルな「需要と供給のバランス」で決まります。市場で何かを買いたい人(需要)が、売りたい人(供給)より多ければ、そのモノの値段は上がります。これは通貨も全く同じです。

海外投資家が日本の社債を買うために円を欲しがる(円の需要増)と、為替市場では「円を買いたい人」が「円を売りたい人」を上回ります。すると、円の価値は他の通貨に対して相対的に上昇します。これが通貨高(円高)の原理です。

通貨高(円高)のプロセス:

- 魅力的な国内社債が発行される

- 海外投資家が購入のために自国通貨を売って円を買う

- 為替市場で円の需要が供給を上回る

- 円の価値が上昇し、円高が進行する

この為替レートの決定メカニズムは、経済のファンダメンタルズを反映する重要な指標です。

通貨安(円安)の原理:金融緩和と社債発行の関係性

逆に、通貨安(円安)は、通貨の需要が減少するか、供給が過剰になることで発生します。特に、中央銀行による金融緩和は、通貨安を引き起こす典型的な要因です。

金融緩和とは、中央銀行が市場にお金を大量に供給し(量的緩和)、政策金利を低く抑える政策です。金利が低くなると、その国の社債の利回りも低下し、投資先としての魅力が薄れます。その結果、海外投資家はより高い利回りを求めて他国へ資金を移し、自国通貨を売って外貨を買う動きが活発になります。

この時、為替市場では「円を売りたい人」が「円を買いたい人」を上回り、円の価値は相対的に下落します。これが円安の基本的なメカニズムです。金融緩和局面では、国内企業は低金利で資金調達しやすくなるため社債発行が増えることがありますが、その国の金利自体が低いため、海外からの投資は限定的となり、通貨安のトレンドを覆すほどの通貨需要には繋がりにくいのが一般的です。

【国際比較分析】主要国における社債発行と為替レートの事例研究

理論を学んだところで、次に実際の国際比較分析を見ていきましょう。アメリカ、日本、欧州の金融政策と社債市場が、それぞれの通貨(ドル、円、ユーロ)にどのような影響を与えてきたのか、具体的な事例を分析します。この国際比較分析を通じて、各経済圏の金融戦略の違いが浮き彫りになります。

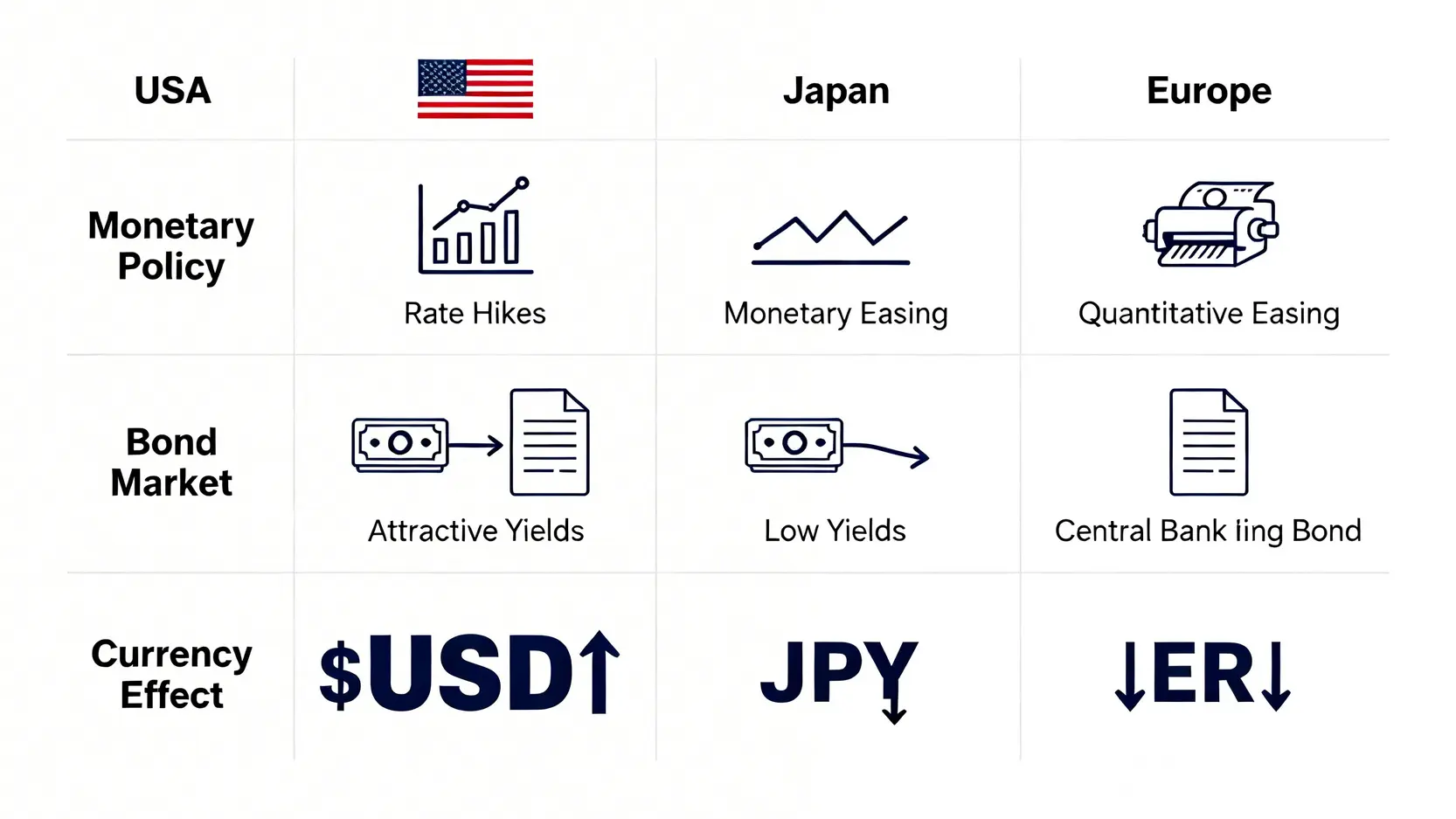

ケース① 米国:FRBの政策金利とドル建て社債市場の動向

米国は世界最大の経済大国であり、その金融政策は全世界に影響を及ぼします。米国の社債市場は非常に規模が大きく、その動向は米ドル(USD)の価値を左右する重要な要素です。

政策決定機関: FRB(連邦準備制度理事会)

特徴: FRBがインフレ抑制のために政策金利を積極的に引き上げる「利上げ」局面では、ドル建て社債の利回りも上昇します。これにより、世界中の投資マネーがより高いリターンを求めて米国の社債市場に流入。結果としてドルへの需要が高まり、ドル高が進行する傾向が顕著です。

逆に、景気後退局面でFRBが利下げに転じると、ドル建て社債の魅力は相対的に低下し、資金が流出してドル安要因となります。FRBの金融政策と社債市場の関係は、グローバルな資金の流れを理解する上で最も重要なケーススタディと言えるでしょう。

ケース② 日本:日銀の金融緩和策が円建て社債と為替レートに与えた影響

日本は長年にわたり、デフレ脱却を目指して大規模な金融緩和策を続けてきました。この特殊な環境が、円建て社債市場と為替レートに独特な影響を与えています。

政策決定機関: 日本銀行(日銀)

特徴: 日銀の「異次元緩和」や「マイナス金利政策」により、日本の金利は歴史的な低水準に抑えられてきました。これにより、円建て社債の利回りは非常に低くなり、海外投資家にとって投資対象としての魅力が薄れました。これが、長期的な円安トレンドの一因とされています。

企業にとっては低コストで資金調達できるため社債発行は活発でしたが、その資金は海外投資家ではなく、主に国内の金融機関によって吸収されました。しかし、近年、日銀が金融緩和の正常化(出口戦略)を探り始めたことで状況は変わりつつあります。将来的に日本の金利が上昇すれば、海外から円建て社債への投資が再燃し、円高方向への圧力となる可能性が専門家の間で議論されています。日銀の金融政策の転換は、今後の為替レートを占う上で最大の注目点です。

ケース③ 欧州:ECBの量的緩和とユーロ圏の社債市場の比較分析

ユーロ圏は多くの国が単一通貨ユーロ(EUR)を共有するという特殊な構造を持っています。そのため、金融政策も複雑な様相を呈します。

政策決定機関: ECB(欧州中央銀行)

特徴: ECBは、欧州債務危機やデフレリスクに対応するため、大規模な量的緩和(資産買い入れプログラム)を実施してきました。このプログラムには、国債だけでなく社債も含まれていた点が特徴的です。ECBが市場から直接社債を買い入れることで、企業の資金調達コストを押し下げ、市場に流動性を供給しました。

この政策は、ユーロ圏全体の景気を下支えする一方で、ユーロの供給量を増やすことになり、ユーロ安の要因となりました。また、ドイツのように財政が健全な国の社債と、南欧諸国のように財政に懸念がある国の社債とでは、同じユーロ建てでも信用リスク(デフォルトのリスク)が異なり、利回りに差(スプレッド)が生じます。この域内格差も、ユーロ圏の社債市場を分析する上で考慮すべき重要なポイントです。

よくある質問(FAQ)

Q:社債発行が増えると、必ず通貨高(円高)になりますか?

A:必ずしもそうとは限りません。社債発行が通貨高につながる主な要因は「海外投資家からの資金流入」です。そのため、国の金利水準が他国に比べて低く、投資先としての魅力が乏しい場合は、国内で社債発行が増えても主な買い手は国内投資家にとどまり、為替レートへの影響は限定的です。金利、経済の安定性、発行企業の信用力など、複数の要因が絡み合って通貨需要は決まります。

Q:企業の社債発行のニュースは、個人の投資判断にどう活かせますか?

A:大規模な社債発行、特に海外投資家からの需要が高いというニュースは、その国の通貨高要因として捉えることができます。FXトレーダーであれば、通貨の買い材料として参考にできます。また、株式投資家にとっては、企業が大規模な資金調達に成功したことは、今後の事業拡大への期待感に繋がり、株価のポジティブな材料となる可能性があります。経済全体のトレンドを読む一つのヒントとして活用できます。

Q:為替レートの変動リスクは、国際的な社債投資においてどのように管理されますか?

A:国際的な社債投資には為替リスクが常に伴います。例えば、日本の投資家がドル建て社債に投資した場合、円高ドル安が進行すると、利息や償還金を円に換金する際に為替差損が発生します。このリスクを管理するため、多くの機関投資家や個人投資家は「為替ヘッジ」という手法を用います。具体的には、先物為替予約などを利用して、将来の交換レートをあらかじめ固定しておくことで、為替変動の影響を抑えることができます。ただし、為替ヘッジにはコストがかかるため、リターンがその分減少する可能性があります。

Q:中央銀行が社債を買い入れる政策にはどのようなメリットとデメリットがありますか?

A:メリットは、金融危機時などに企業の資金繰りを直接支援し、信用不安の連鎖を防ぐ効果があることです。また、長期金利を低く抑え、企業の設備投資などを促すことで景気を刺激します。一方、デメリットとしては、中央銀行が特定企業の社債を保有することで市場の価格形成メカニズムを歪めてしまう可能性があることや、将来的にその社債を売却する「出口戦略」が非常に難しいという課題が挙げられます。また、モラルハザード(企業がリスクを取りすぎるようになる)を助長するとの批判もあります。

結論

本記事では、企業の社債発行が通貨需要を高め、それが為替レートに影響を与える一連のメカニズムを、国際比較分析を交えて詳細に解説しました。結論として、一国の社債市場の動向は、その国の金融政策と国際的な投資家の信頼を反映する重要なバロメーターです。FRBの利上げがドル高を招き、日銀の金融緩和が円安の一因となったように、中央銀行の政策とそれに伴う金利の動きが、国境を越える投資マネーの流れを決定づけています。この知識を活用し、より深いレベルで経済ニュースを読み解き、ご自身の投資戦略に役立ててください。