中国地方債リスクは対岸の火事ではない!不動産と人民元為替レートへの影響を投資家視点で分析

中国経済の輝かしい時代は終わりを告げたのでしょうか?大手不動産会社のデフォルト報道が相次ぎ、投資家の間で中国地方債リスクへの懸念が急速に高まっています。しかし、問題は不動産だけにとどまりません。本記事では、複雑に絡み合う「中国不動産市場影響」、そして「人民元為替レート」という3つの核心的課題を連結して分析し、オフショア人民元取引への影響も含め、あなたの資産を守るための知識を網羅的に提供します。これらの連鎖リスクを理解することは、今後の投資戦略を考える上で不可欠です。

中国経済の最大の爆弾:「地方債リスク」の構造

中国経済を揺るがす最大のリスク要因として、地方政府が抱える巨額の債務、いわゆる「中国地方債リスク」が注目されています。これは単なる地方の財政問題ではなく、中国全体の金融システム、さらには世界経済にも影響を及ぼしかねない根深い問題です。特に、その不透明な実態が投資家の不安を煽っています。

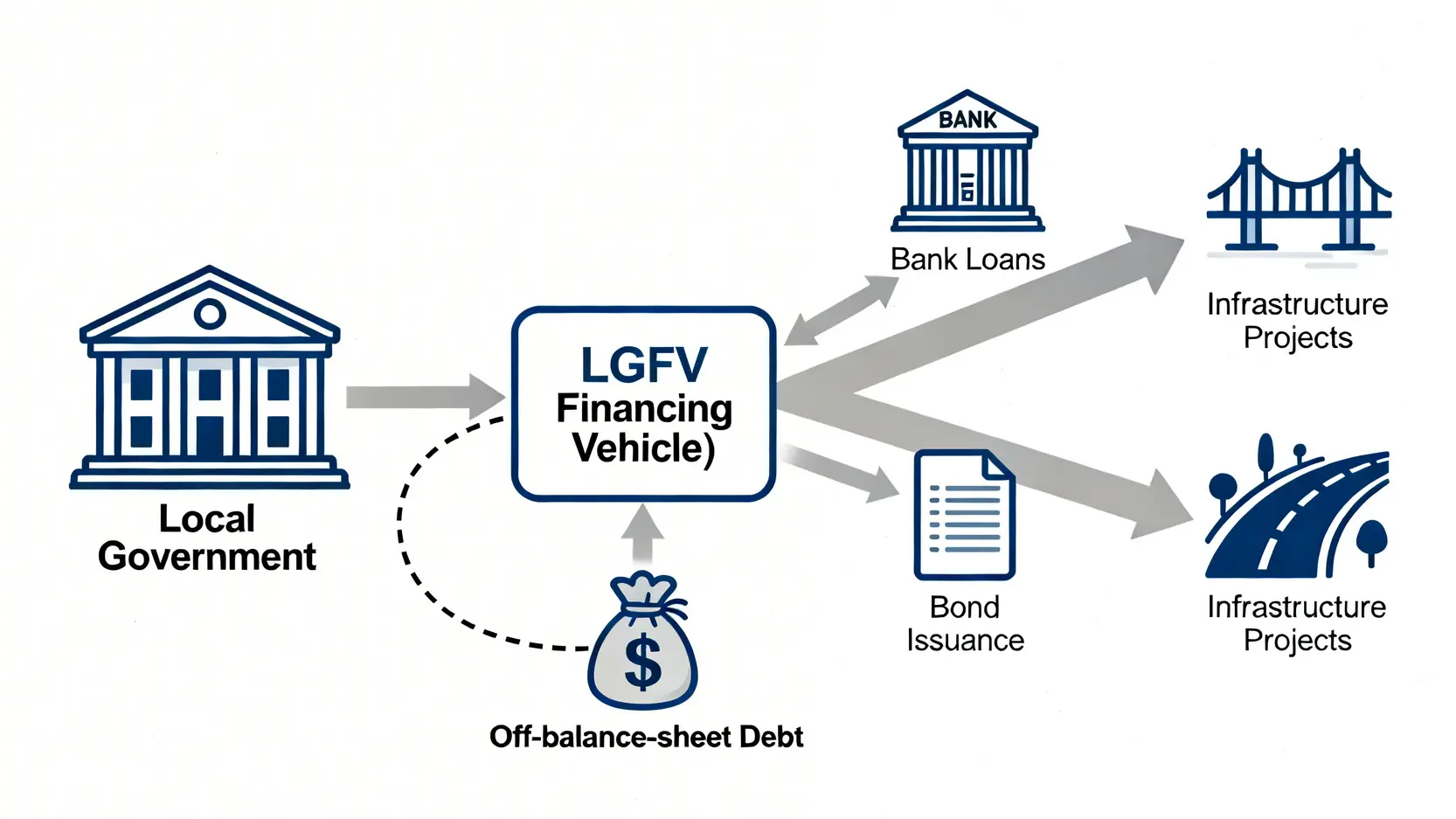

隠れ債務の温床「融資平台(LGFV)」とは何か?

中国の地方債務問題を理解する上で鍵となるのが、「地方政府融資平台(LGFV – Local Government Financing Vehicle)」の存在です。LGFVは、地方政府がインフラ投資などの資金を調達するために設立した投資会社です。

本来、地方政府には直接的な資金調達に厳しい規制がありますが、LGFVを介することで、銀行融資や債券発行を通じて事実上の資金調達を行ってきました。しかし、これらの債務は公式な地方政府のバランスシートには計上されないため、「隠れ債務」と呼ばれています。専門家の間では、この隠れ債務の総額が中国のGDPを上回る規模にまで膨れ上がっているとの指摘もあり、その不透明性が最大のリスクとされています。もしLGFVのデフォルトが連鎖すれば、中国の金融システムに深刻な打撃を与えることは避けられません。

なぜ地方債は「中国不動産市場」の動向と深く連動するのか?

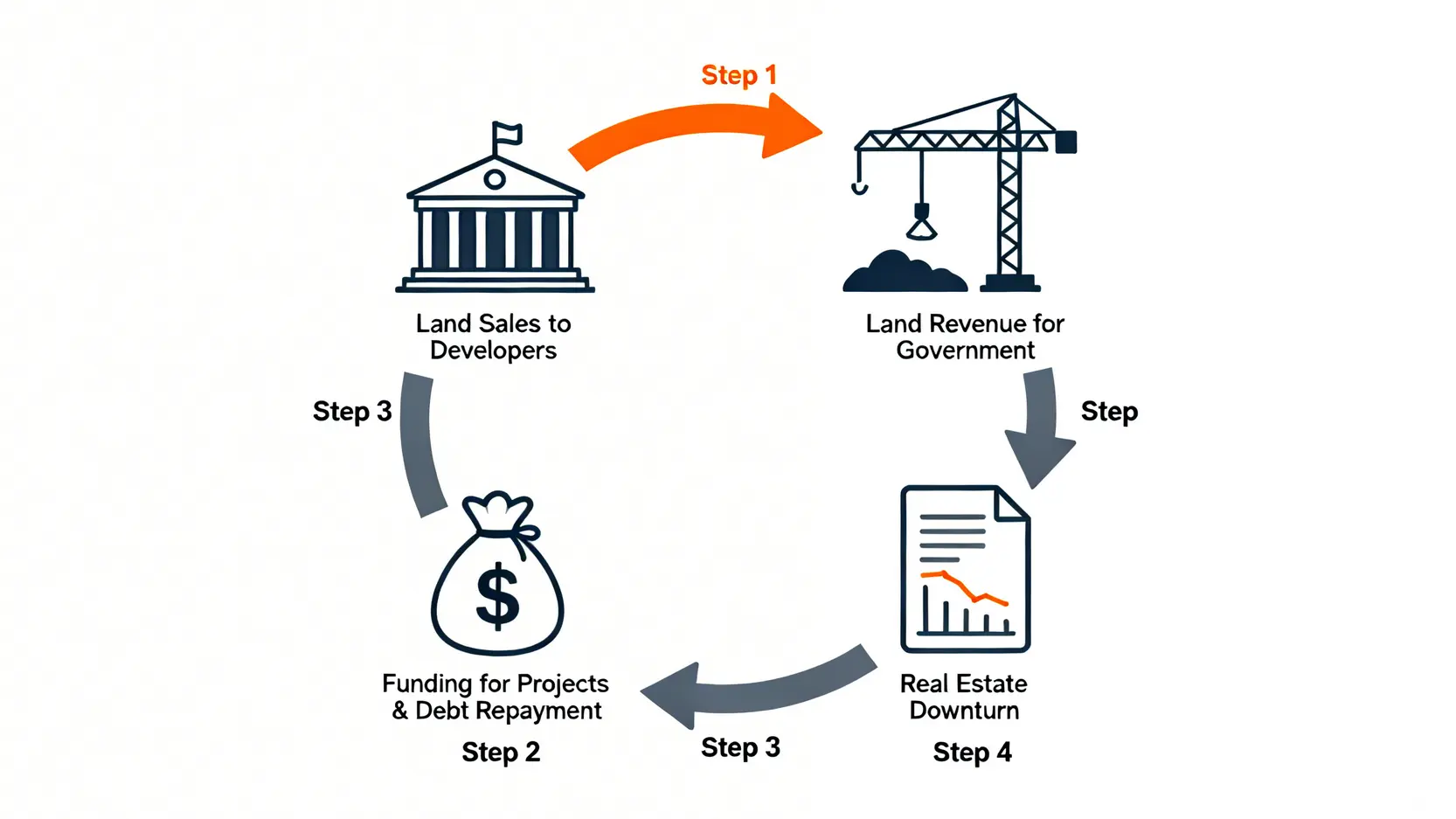

地方債務問題と不動産市場は、切っても切れない関係にあります。その理由は、地方政府の歳入構造にあります。

これまで、中国の地方政府は、管轄する土地を不動産開発業者に売却することで得られる「土地譲渡収入」に大きく依存してきました。この収入が、LGFVを通じて行われるインフラプロジェクトの資金源であり、債務返済の原資でもあったのです。しかし、近年の不動産不況により、土地の売れ行きは急激に悪化。これにより地方政府の収入は激減し、LGFVの債務返済能力に深刻な疑問符が投げかけられています。不動産市場の低迷が続けば、地方政府の財政はさらに悪化し、債務不履行(デフォルト)のリスクが現実味を帯びてきます。まさに、中国不動産市場影響が地方財政を直撃する構図です。

恒大集団だけではない!「中国不動産市場影響」の国際的波及

中国の不動産問題は、恒大集団や碧桂園(カントリー・ガーデン)といった巨大企業の経営危機だけに留まりません。その影響はサプライチェーンを通じて世界中に広がり、日本の企業や投資家にとっても無視できないリスクとなっています。この中国不動産市場影響の深刻さを理解することが重要です。

サプライチェーンへの影響と日本企業が直面するリスク

中国の不動産セクターは、鉄鋼、セメント、ガラス、家電、家具など、非常に多くの関連産業に支えられています。不動産開発が停滞するということは、これらの資材や製品に対する需要が急減することを意味します。

日本企業は、高品質な建材や機械、電子部品などを中国に輸出しており、不動産市場の低迷は直接的な打撃となります。また、中国で事業を展開する日系企業も、景気全体の悪化による消費マインドの低下という形で間接的な影響を受けます。実際、専門家の分析でも指摘されているように、中国経済の減速が日本を含むアジア各国の経済に与える影響は計り知れません。

投資家が警戒すべき金融システムへの伝播シナリオ

不動産開発企業への融資は、中国の銀行や信託会社(シャドーバンキングの一翼を担う)にとって主要な収益源でした。これらの企業のデフォルトが相次げば、巨額の不良債権が発生し、金融機関の経営体力を著しく悪化させます。

警戒すべきは、このリスクが「理財商品」などを通じて個人投資家にも及ぶことです。高利回りを謳う理財商品の多くが不動産プロジェクトに投資されており、プロジェクトが破綻すれば、投資家が損失を被る可能性が高まります。さらに、一部のドル建て債券を通じて、海外の投資家もこのリスクに晒されています。金融不安が広がれば、投資家心理は一気に冷え込み、株式市場や債券市場からの資金流出が加速するシナリオも考えられます。このような状況では、グローバルな投資戦略の見直しが急務となります。

人民元の行方:「人民元為替レート」の変動要因を分析

中国経済の複合的リスクを映す鏡として、人民元為替レートの動向から目が離せません。不動産市場の低迷と地方債務問題は、資本流出の懸念を高め、人民元相場に強い下落圧力をかけています。特に、海外投資家の動向を反映しやすいオフショア人民元取引は重要な指標となります。

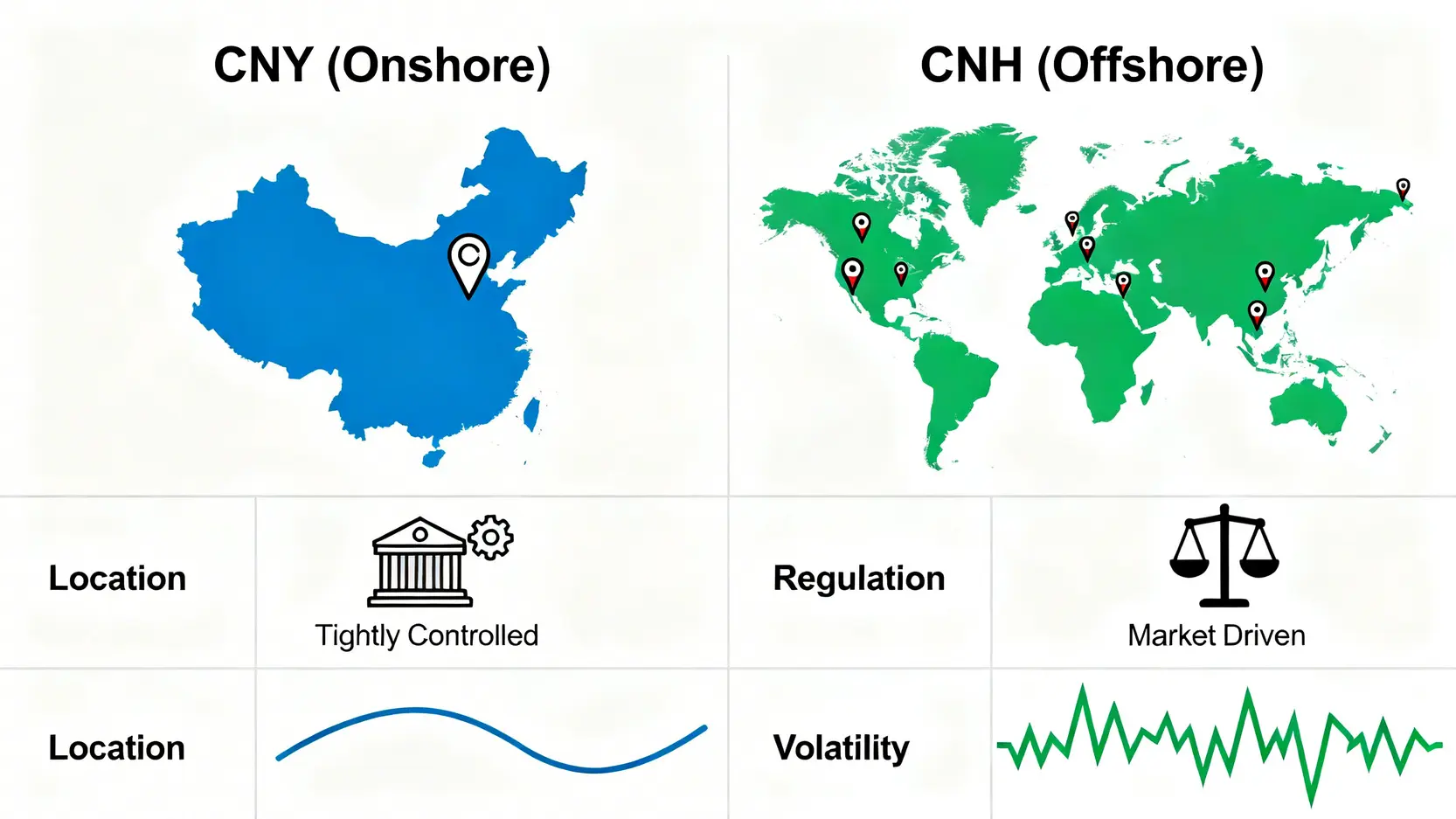

オンショア人民元(CNY)と「オフショア人民元取引(CNH)」の違いとは?

人民元には、主に2つの市場が存在します。

- オンショア人民元(CNY):中国本土内で取引される人民元。中国人民銀行(中央銀行)の管理下にあり、1日の変動幅が制限されるなど、厳しい規制が敷かれています。

- オフショア人民元(CNH):香港やシンガポール、ロンドンなど、中国本土外で取引される人民元。金融当局の直接的な管理を受けにくく、市場参加者の需給によって価格が決まるため、より自由に変動します。

このため、海外投資家が中国経済のリスクをどう見ているかは、CNYよりもCNHのレートに顕著に表れます。中国経済への不安が高まると、海外投資家が人民元資産を売却するため、CNHがCNYよりも安くなる(元安が進む)傾向があります。投資家は、このCNHとCNYの価格差(スプレッド)に注目することで、市場心理を読み解くことができます。特にオフショア人民元取引に関心がある方は、この違いを理解しておくことが不可欠です。

中国人民銀行の金融政策と為替介入の可能性

人民元安が急速に進むと、資本流出が加速し、金融システムを不安定化させる恐れがあります。そのため、中国人民銀行は難しい舵取りを迫られています。

一方では、景気を下支えするために利下げなどの金融緩和を行いたいと考えています。しかし、金融緩和は金利差の拡大を通じてさらなる元安を招くというジレンマを抱えています。そのため、人民銀行は市場の動向を注視しつつ、元安のペースが速すぎると判断した場合には、為替介入(ドル売り・元買い)に踏み切る可能性があります。過去にも、国有銀行を通じてドル売り介入を行った事例があります。今後の人民銀行の金融政策や当局者の発言は、人民元為替レートの行方を占う上で極めて重要な要素となります。

結論

本記事で解説した通り、中国地方債リスク、不動産市場の低迷、そして人民元為替レートの不安定化は、それぞれが独立した問題ではなく、相互に深く影響し合う連鎖的なリスクです。地方政府の財政悪化が不動産市場のさらなる冷却を招き、それが金融システム不安と人民元安を誘発するという負のスパイラルに陥る危険性をはらんでいます。投資家としては、これらの複合的リスクが自身の投資ポートフォリオに与える影響を定期的に見直し、リスク管理戦略を再構築することが極めて重要です。中国経済の動向を引き続き注視し、不確実性の高い市場環境に備える必要があります。

よくある質問(FAQ)

Q:中国の不動産バブルはいつ崩壊しますか?

A:専門家の間でも意見が分かれますが、「いつ、どのように」という点が重要です。2008年のリーマンショックのような一斉崩壊ではなく、政府の管理下で数年かけて緩やかにデレバレッジ(負債圧縮)が進む「管理された崩壊」のシナリオが有力視されています。ただし、恒大集団などの大手デベロッパーのデフォルトが示すように、実質的な崩壊プロセスは既に始まっていると見るべきでしょう。

Q:これらのリスクは、私の個人的な投資(例:投資信託)にどう影響しますか?

A:保有している投資信託の構成銘柄(ポートフォリオ)によります。中国株やアジア株への投資比率が高いファンドは直接的な影響を受けます。また、「グローバル素材株ファンド」のように、中国のインフラ・不動産需要に依存するセクターに投資する商品も注意が必要です。まずはご自身の保有する投資信託の月次レポートや目論見書を確認し、中国へのエクスポージャーがどの程度あるかを把握することが第一歩です。

Q:日本経済への最大のリスクは何ですか?

A:最大の直接的リスクは、中国の景気減速による「需要の減少」です。中国は日本にとって最大の貿易相手国であり、自動車、電子部品、工作機械などの輸出が鈍化すれば、多くの日本企業の業績に直接的な打撃となります。また、中国人観光客のインバウンド消費の減少も、日本の小売業や観光業にとって大きな痛手となるでしょう。

Q:人民元安は日本円にとってプラスですか?

A:一概にプラスとは言えません。人民元安は、アジア通貨全体に下落圧力をかける可能性があり、投資家がリスク回避姿勢を強めると、安全資産とされる円が買われる「円高」要因となり得ます。円高は日本の輸出企業の採算を悪化させます。一方で、中国製品との競合やデフレ圧力の再燃といった懸念もあり、非常に複雑な影響を及ぼします。