中央銀行の外貨準備運用と為替レートの関係を徹底解説!主要国中銀の政策を分析

「なぜ円安がこれほど続くのか?」「ニュースで頻繁に耳にする外貨準備高とは、一体何なのだろう?」多くの投資家やビジネスパーソンが抱えるこの疑問。実は、日々の為替レートの動きは、各国の中央銀行が保有する外貨準備とその中央銀行の外貨準備運用変化に大きく左右されています。この複雑な関係性を理解することは、未来の経済を読み解く鍵となります。この記事では、外貨準備の基本的な役割から、その運用方法の変化、そして外貨準備高と為替レートの関係性までを、専門家の視点から分かりやすく解説します。さらに、日米欧の主要国中銀の政策分析を通じて、今後の金融市場の動向を予測するための実践的なヒントを提供します。💹

外貨準備とは何か?中央銀行が保有する「切り札」の正体

外貨準備は、単なる外貨のストックではありません。それは、一国の経済と通貨の信認を守るための、中央銀行が持つ最後の「切り札」とも言える存在です。

外貨準備の定義と基本的な役割

外貨準備(Foreign Exchange Reserves)とは、中央銀行が保有する、いつでも交換可能な対外資産のことを指します。その主な役割は多岐にわたりますが、特に重要なのは以下の3つです。

- 通貨の安定: 為替相場が急激に変動した際に、市場介入(為替介入)を行うことで、自国通貨の価値を安定させます。例えば、急激な円安が進んだ場合、日銀はドルを売って円を買い、円の価値を支えようとします。

- 輸入代金の支払い保証: 万が一、金融危機などで自国通貨の信認が失われた場合でも、外貨準備を使って食料やエネルギーなど、国民生活に不可欠な輸入品の代金を支払うことができます。これは国のセーフティネットとして機能します。

- 対外信認の維持: 豊富な外貨準備は、国が対外債務をきちんと返済できる能力があることを示す証となり、国際社会からの信認を高める効果があります。

外貨準備を構成する資産の内訳

外貨準備は、現金(ドルやユーロ)だけで構成されているわけではありません。流動性と安全性を確保しつつ、一定の収益も得られるように、複数の資産に分散して運用されています。主な構成要素は以下の通りです。

- 外国債券: 最も大きな割合を占めるのが、米国財務省証券(米国債)をはじめとする、主要国の国債です。これらは安全性が非常に高く、現金化も容易なため、中核的な資産と位置づけられています。

- 金(ゴールド): 金は特定の国や通貨に価値が依存しない「無国籍通貨」としての性質を持ちます。地政学的リスクやインフレ懸念が高まる局面で、その価値が再評価される傾向があります。

- 外貨預金: 主要な国際銀行に預けられている外貨預金です。即座に引き出して支払いや介入に使えるため、高い流動性が求められる部分を担います。

- SDR(特別引出権): IMF(国際通貨基金)が加盟国に配分する準備資産で、必要に応じて主要通貨と交換することができます。

これらの資産をどのように組み合わせ、どのような方針で運用するかが、各国中央銀行の腕の見せ所となるのです。

外貨準備高と為替レートの密接な関係性

外貨準備高の増減は、単なる数字の変動以上の意味を持ちます。それは市場参加者への強力なメッセージとなり、為替レートを動かす直接的・間接的な要因となるのです。

為替介入のメカニズム:外貨準備の売買が為替レートを動かす仕組み

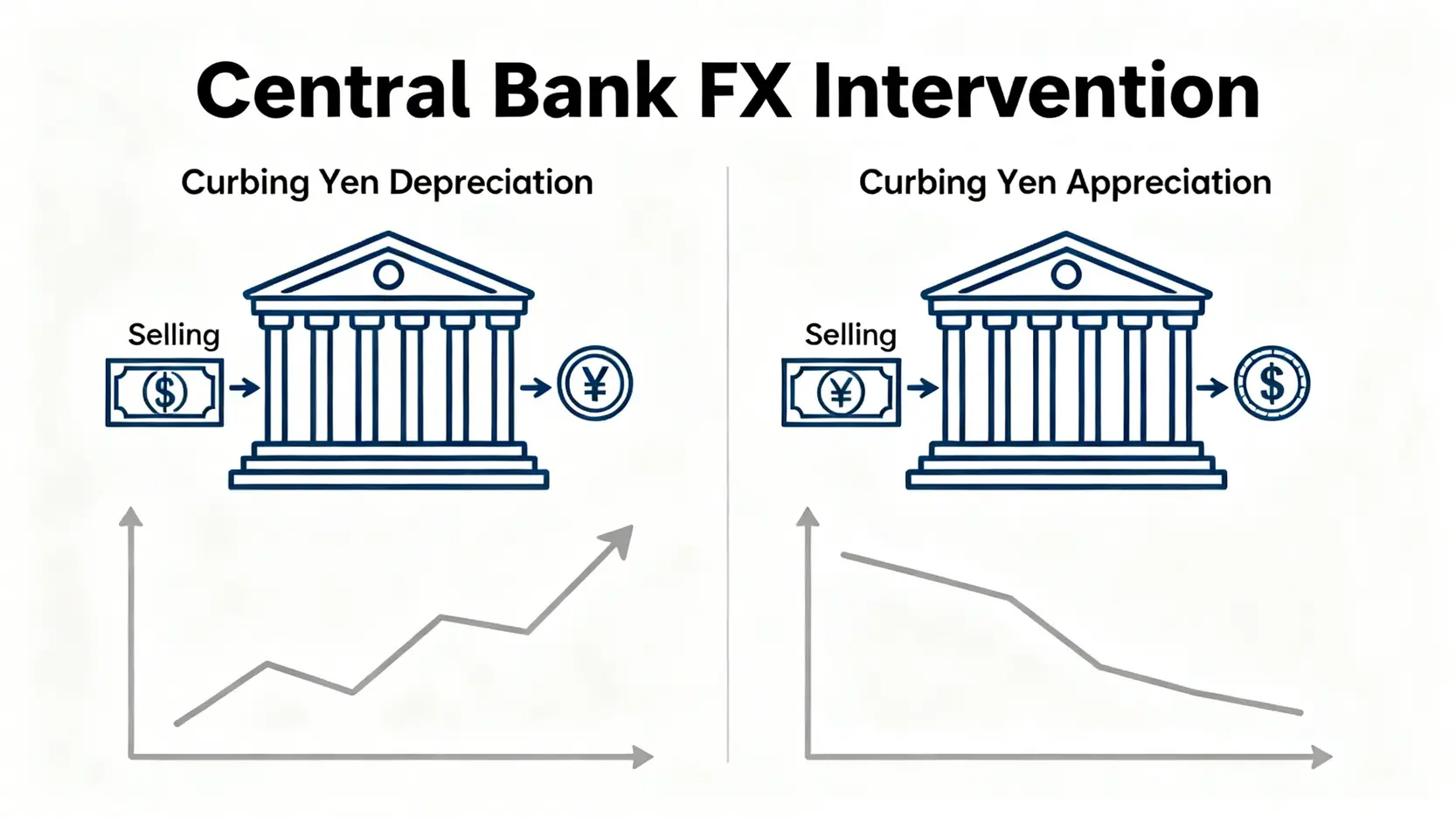

中央銀行が為替レートに直接影響を与える最も強力な手段が「為替介入」です。これは、外貨準備を使って外国為替市場で通貨の売買を行うことです。

- 円安を是正したい場合(円高誘導): 中央銀行は保有する外貨準備(主に米ドル)を売って、市場で円を購入します。これにより、市場におけるドルの供給量が増え、円の需要が増えるため、「ドル安・円高」方向への圧力がかかります。

- 円高を是正したい場合(円安誘導): 反対に、円を売って米ドルを購入します。これにより、市場の円供給量が増え、ドルの需要が増すため、「ドル高・円安」方向への圧力がかかります。

この為替介入は、通貨当局の「この水準以上の変動は容認しない」という強い意志を市場に示す効果もあります。

外貨準備高の増減が市場に与えるシグナルとは?

為替介入が行われなくても、外貨準備高の月次発表は市場参加者に重要なシグナルを送ります。

- 外貨準備高の増加: 貿易黒字が好調である、または海外からの投資が活発であることを示唆します。また、将来の通貨安リスクに備えて、介入のための「弾薬」を蓄えているというシグナルにもなり得ます。

- 外貨準備高の減少: 大規模な為替介入が行われた可能性を示します。また、貿易赤字の拡大や資本流出を示している場合もあり、その国の経済ファンダメンタルズに対する懸念材料となることもあります。

投資家はこれらの数字から、中央銀行の政策スタンスや経済の健全性を読み取ろうとします。

外貨準備の限界:介入効果が限定的になるケース

しかし、中央銀行の為替介入も万能ではありません。その効果が限定的になるケースも存在します。

- 市場規模との比較: 1日の外国為替市場の取引高は数兆ドルにも上ります。これに対し、一国の中央銀行が一度に動かせる外貨準備の額は限られており、巨大な市場の流れに逆らうことは困難な場合があります。

- ファンダメンタルズとの乖離: 金利差や経済成長率の見通しといった、より根本的な要因(ファンダメンタルズ)が特定の通貨安(または高)を示唆している場合、介入による効果は一時的なものに終わりがちです。

- 協調介入の不在: 他国との協調なく単独で介入を行う「単独介入」は、他国の思惑とぶつかり、効果が相殺されてしまうことがあります。G7などの主要国が足並みをそろえて行う「協調介入」の方が、はるかに強力な効果を発揮します。

中央銀行による外貨準備の運用変化と最新動向

かつては「安全性第一」で運用されていた外貨準備ですが、近年の世界的な低金利環境は、その運用方針にも大きな変化を促しています。この中央銀行の外貨準備運用変化は、間接的に為替レートにも影響を与え始めています。

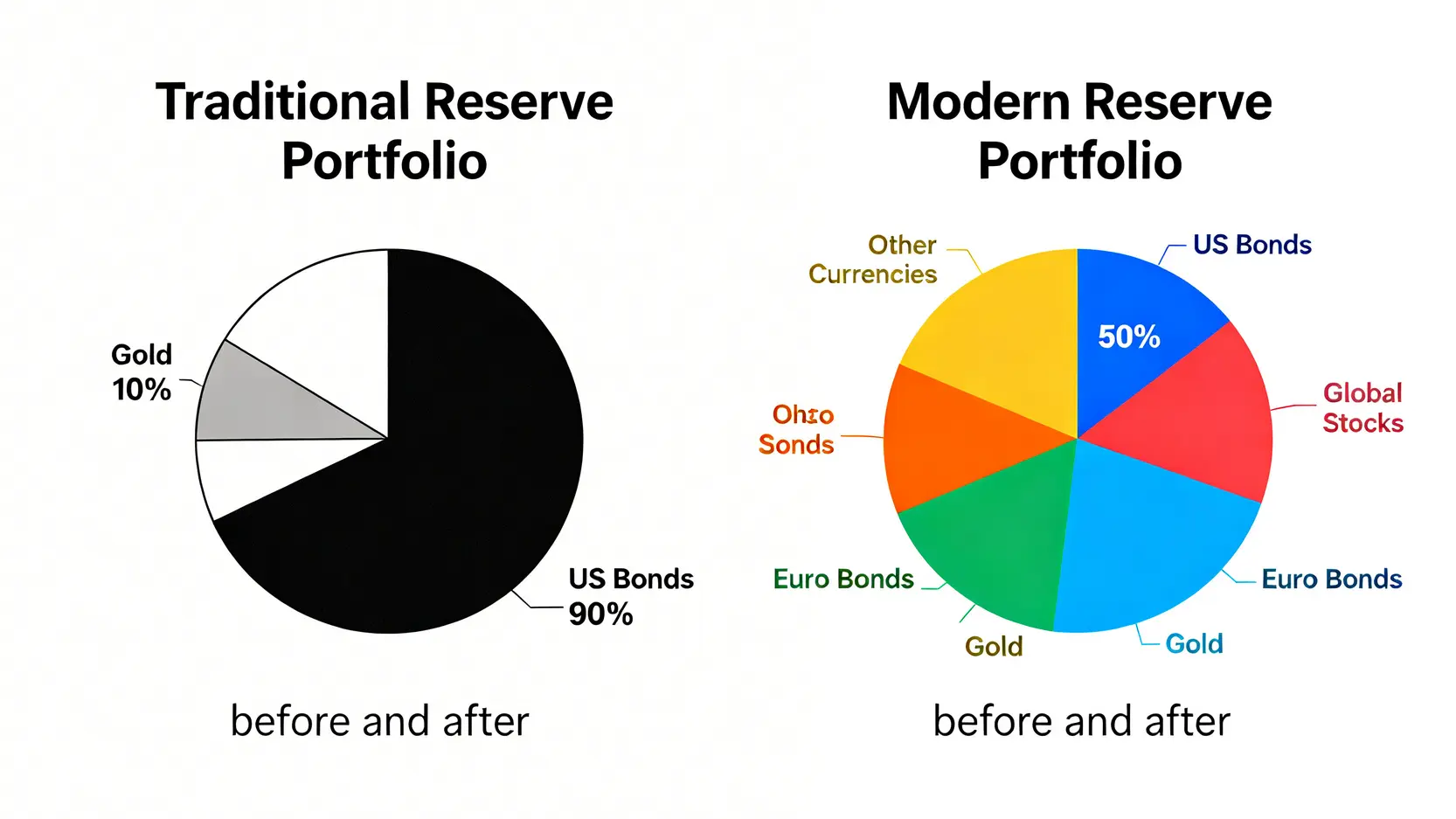

伝統的な運用方法:安全性重視の米国債中心ポートフォリオ

伝統的に、外貨準備の大部分は米国債で運用されてきました。その理由は、米国債が持つ以下の3つの特性にあります。

- 高い安全性: 米国政府の信用力は世界最高レベルであり、デフォルト(債務不履行)のリスクが極めて低いとされています。

- 高い流動性: 米国債市場は世界で最も規模が大きく、いつでも大量に売買することが可能です。これは為替介入などで急に資金が必要になった際に非常に重要です。

- 基軸通貨: 米ドルが世界の基軸通貨であるため、ドル建て資産である米国債を保有しておくことには大きな意味があります。

このため、長年にわたり「外貨準備=米国債」という図式が成り立っていました。

近年の運用変化:収益性向上のための多様化戦略(株式、その他通貨)

しかし、2008年の金融危機以降、世界的な金融緩和によって米国債の利回りは歴史的な低水準で推移するようになりました。外貨準備の運用収益は国の財政にも貢献するため、利回りの低下は無視できない問題です。そこで、多くの中央銀行が収益性向上のために、資産の多様化を進めるようになりました。

- 株式への投資: ノルウェーやスイスなど一部の中央銀行は、外貨準備の一部を世界各国の株式インデックスファンドなどで運用し、より高いリターンを狙っています。

- その他通貨建て資産の組み入れ: ドルへの過度な依存を避けるため、ユーロや豪ドル、さらには人民元建ての国債などをポートフォリオに加える動きが広がっています。

- 不動産やインフラ投資: より長期的で安定した収益が見込める資産として、不動産投資信託(REIT)やインフラ関連への投資も検討されています。

こうした運用方針の多様化は、各国の通貨戦略とも密接に関連しており、国際金融市場における米ドルの地位にも少しずつ変化をもたらしています。

【徹底比較】主要国中央銀行の金融政策と為替への影響分析

為替レートは2国間の通貨の交換比率であり、その国の金融政策によって大きく変動します。ここでは、世界経済に大きな影響力を持つ日・米・欧の中央銀行の政策を比較し、為替への影響を分析します。主要国中銀の政策分析は、グローバルな資金の流れを理解する上で不可欠です。

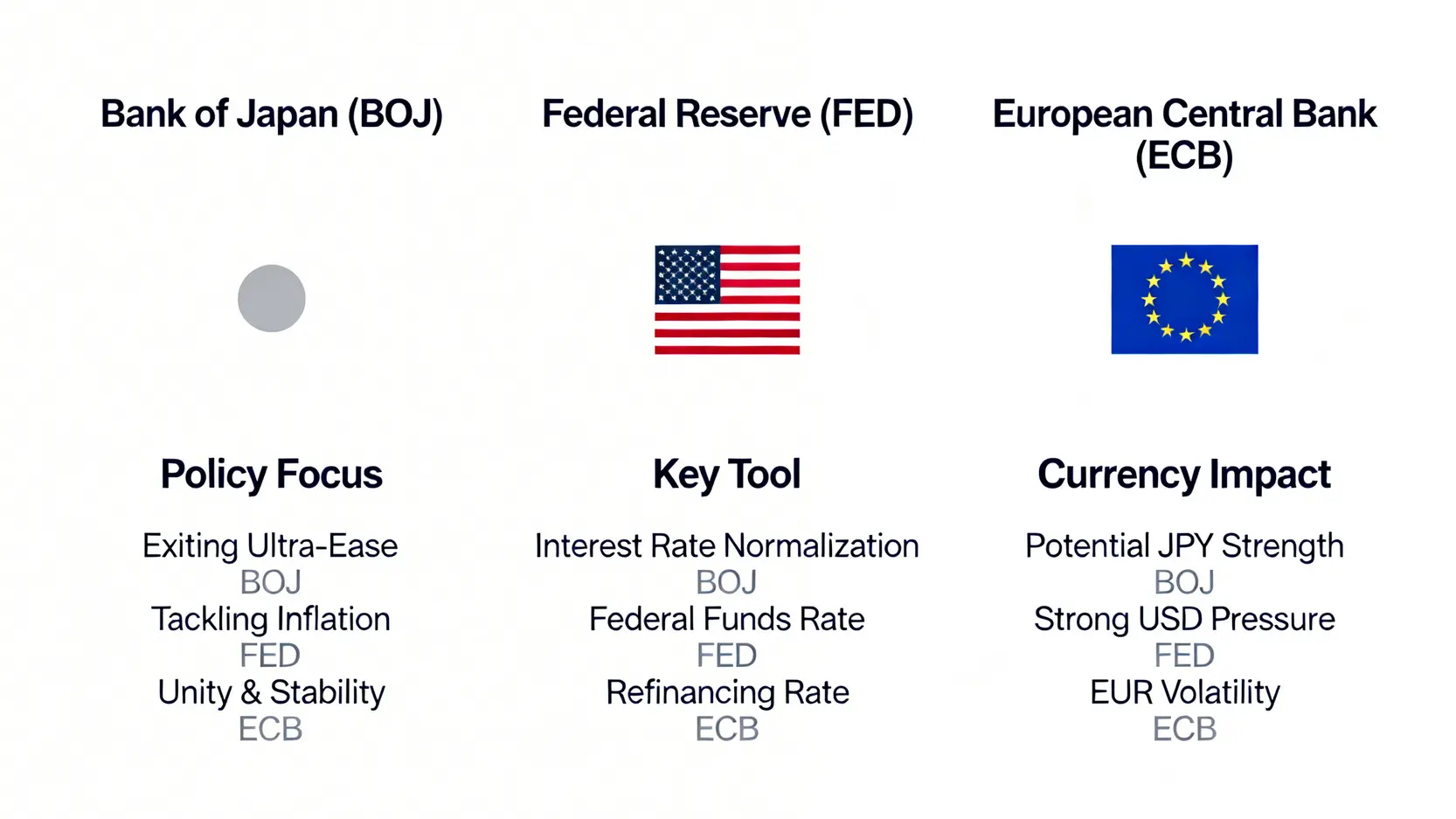

日本銀行(日銀):異次元緩和の出口戦略と円相場へのインパクト

長年にわたり、日銀はデフレ脱却を目指して「異次元の金融緩和」を続けてきました。マイナス金利政策や大規模な国債買い入れ(YCC:イールドカーブ・コントロール)は、市場に大量の円を供給し、歴史的な円安の大きな要因となりました。💰

しかし、2024年に入り、日銀はようやく金融政策の正常化、すなわち「出口戦略」へと舵を切り始めました。今後の焦点は以下の通りです。

- 追加利上げのペース: マイナス金利は解除されましたが、今後の利上げペースがどの程度になるか。利上げ期待が高まれば、日米金利差が縮小し、円高要因となります。

- 国債買い入れの縮小: 国債の買い入れ額を減らしていく(テーパリング)ことで、長期金利の上昇を容認する姿勢です。これも円高方向への圧力となります。

日銀の政策転換は、長らく続いた円安トレンドを転換させる可能性を秘めており、世界中の投資家がその一挙手一投足を注視しています。🇯🇵

米国連邦準備制度理事会(FRB):利上げ・利下げ政策がドルと世界経済に与える影響

FRBは、事実上の世界の中央銀行として、その金融政策は米ドルだけでなく世界経済全体に絶大な影響を及ぼします。2022年からの急激な利上げは、インフレ抑制を目的としたものでしたが、世界中の資金を米国に還流させ、大幅なドル高を引き起こしました。

FRBの利上げ・利下げ政策は、以下のようなメカニズムで世界に波及します。

- 金利差を通じた影響: 米国の金利が上がると、より高い利回りを求めて世界中からドル買いが集まります。これがドル高の主な要因です。

- 新興国への影響: ドル高は、ドル建ての債務を抱える新興国にとって、返済負担の増加を意味します。これが新興国経済の不安定化につながることもあります。

- 世界的なリスクセンチメント: FRBの金融引き締めは、世界的な株価の下落など、投資家のリスク回避姿勢(リスクオフ)を強める傾向があり、安全資産とされるドルや円が買われやすくなります。

FRBの政策に関するより詳細な公式情報は、連邦準備制度のウェブサイトで確認することができます。🇺🇸

欧州中央銀行(ECB):ユーロ圏の経済統一と単一通貨の課題

ECBは、ユーロという単一通貨を使用する20カ国もの経済を束ねるという、極めて難しい舵取りを担っています。ドイツのような経済大国から、財政的に脆弱な南欧諸国まで、経済状況が全く異なる国々に対して、単一の金融政策を適用しなければなりません。

ECBが直面する主な課題と為替への影響は以下の通りです。

- 域内経済格差: 金融引き締めが必要な国と、金融緩和が必要な国が混在しているため、政策決定が常に困難を伴います。例えば、ドイツのインフレを抑えるための利上げが、イタリアの景気をさらに悪化させる可能性があります。

- 分断化リスク: 金融引き締め局面では、南欧諸国の国債利回りが急騰し、ユーロ圏の分断(フラグメンテーション)への懸念が高まることがあります。これはユーロの信認を損ない、ユーロ安の要因となります。

ECBの政策は、常にこの「統一と多様性」のジレンマの中で決定されており、その複雑さがユーロ相場の不安定要因ともなっています。🇪🇺

よくある質問(FAQ)

Q: 外貨準備高が多い国は、通貨価値も高いのですか?

A: 必ずしもそうとは言えません。外貨準備高の多さは国の信認を高め、通貨価値の安定に寄与しますが、通貨価値そのものは金利差、経済成長率、貿易収支など多くの要因で決まります。例えば、日本や中国は世界トップクラスの外貨準備を保有していますが、金融緩和政策などを背景に自国通貨が安くなる局面もあります。外貨準備は「守りの力」であり、直接的な「通貨の強さ」とはイコールではありません。

Q: 為替介入はいつでも成功するのですか?

A: いいえ、成功するとは限りません。為替介入の効果は、市場のトレンド、介入の規模、そして他国との協調の有無に大きく左右されます。市場全体の巨大な流れに逆らう単独介入は、一時的な効果しか得られないことが多いです。特に、金利差といった根本的な要因が背景にある場合、介入でトレンドを転換させるのは極めて困難です。

Q: 個人の資産運用において、中央銀行の政策をどう見ればよいですか?

A: 中央銀行の金融政策、特に政策金利の動向は、個人の資産運用に非常に大きな影響を与えます。金利が上がれば、預金金利が上昇する一方、ローン金利も上がります。また、株価や為替にも直接影響します。FRBや日銀の金融政策決定会合の結果や議事録に注目し、「これから金利が上がるのか、下がるのか」という大きな方向性を掴むことが、賢い資産配分を考える上で非常に重要です。

Q: 日本の外貨準備高は世界でどのくらいの順位ですか?

A: 日本の外貨準備高は、長年にわたり中国に次いで世界第2位の規模を維持しています。2024年時点でも、約1.2兆ドルを超える規模を誇ります。この豊富な外貨準備が、日本の通貨である円の信認を国際的に支える重要な基盤となっています。

Q: 金(ゴールド)が外貨準備として重要なのはなぜですか?

A: 金は、米ドルやユーロといった特定の国が発行する通貨とは異なり、それ自体に価値がある「実物資産」です。そのため、発行国の信用リスクやインフレの影響を受けにくいという特性があります。世界的な金融不安や地政学的リスクが高まった際には、通貨の価値が揺らぐ中で、金は「最後の砦」として信頼されるため、外貨準備のポートフォリオを安定させる上で重要な役割を担っています。

結論

本記事では、中央銀行の外貨準備とその運用が為替レートに与える影響、そして日米欧の主要中央銀行の政策分析について詳しく解説しました。為替レートは、単一の要因で動くのではなく、各国の金融政策、外貨準備高の動向、経済指標、そして市場参加者の心理といった要素が複雑に絡み合って決定されます。特に、中央銀行の外貨準備運用変化や主要国中銀の政策分析は、これからのグローバル経済の大きなトレンドを読み解く上で不可欠な視点です。日々のニュースの裏側にある中央銀行の戦略を理解することで、より深く、より正確に金融市場の未来を予測することが可能になるでしょう。