中央銀行の出口戦略とは?テーパリングが為替に与える影響を徹底解説

「中央銀行が金融政策を変更する」というニュース速報で、為替レートが大きく変動し、戸惑った経験はありませんか?特に、中央銀行の債券買い入れと出口戦略は、為替市場の方向性を左右する重要なテーマです。この記事では、金融緩和の第一歩である「債券買い入れ」から、その規模を縮小する「テーパリング」、そして最終的な正常化を目指す「出口戦略」に至る一連の流れを、初心者にも分かりやすく解説します。テーパリングが為替に与える影響を理解し、金融政策の変更を読むための具体的な知識を身につけ、賢明な投資判断に繋げましょう。

まずは基本から:中央銀行の「量的緩和」と「債券買い入れ」

金融政策と聞くと難しく感じるかもしれませんが、その基本は経済を安定させるための「お金の量の調整」です。ここでは、その中でも特に重要な「量的緩和(QE)」と「債券買い入れ」の仕組みと目的を解き明かします。

量的緩和(QE)とは何か?その目的と仕組み

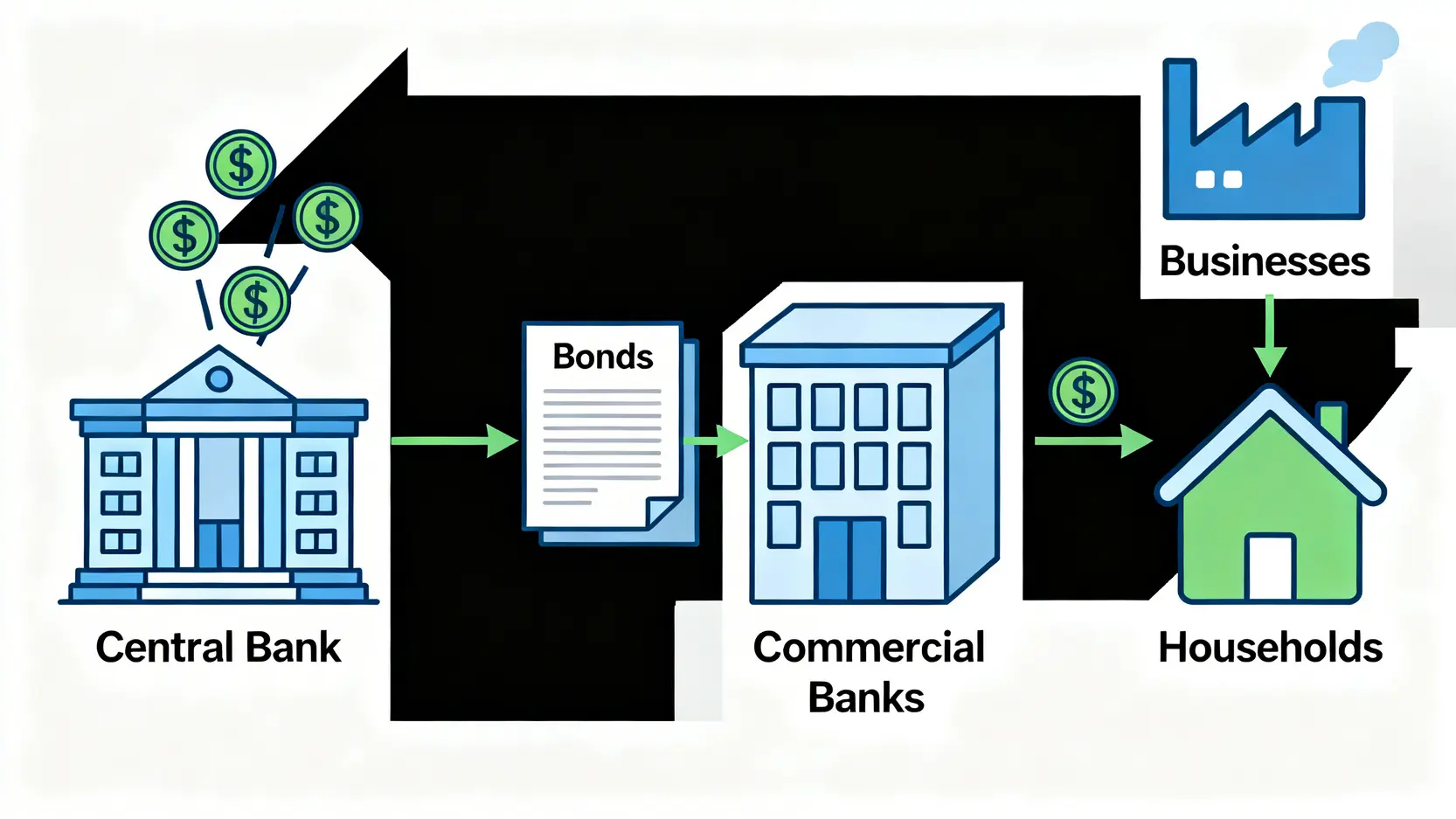

量的緩和(Quantitative Easing, QE)とは、中央銀行が市場に大量の資金を供給する非伝統的な金融政策のことです。通常、中央銀行は政策金利の上げ下げで景気をコントロールしますが、金利がすでにゼロに近い状況(ゼロ金利制約)では、それ以上の利下げができません。そこで登場するのが量的緩和です。 📉

目的:

- 市中金利の低下: 市場にお金が溢れることで、企業や個人がお金を借やすくなり、設備投資や住宅購入を促します。

- 資産価格の上昇: 投資家が国債の代わりに株式や不動産など、よりリスクの高い資産に資金を向かわせることで、資産価格を押し上げます(資産効果)。

- デフレからの脱却: 景気を刺激し、物価の継続的な下落(デフレーション)を防ぎ、緩やかなインフレを目指します。

仕組み:

中央銀行は、金融機関が保有している国債や社債などの資産を、文字通り「買い入れる」ことで、その対価として現金を金融機関に支払います。これにより、金融機関の手元資金が潤沢になり、その資金が企業への貸し出しや投資に回ることで、経済全体のお金の流れが活発になることを狙います。

中央銀行はなぜ国債などを買い入れるのか?

中央銀行が国債を買い入れる最大の理由は、長期金利を直接的に引き下げることにあります。政策金利が短期金利に影響を与えるのに対し、国債の買い入れは住宅ローンや企業の設備投資の基準となる長期金利に影響を与えます。

国債が大量に買い入れられると、国債の価格は上昇します。債券の価格と利回り(金利)はシーソーのような関係にあるため、価格が上がると利回りは下がります。これにより、企業はより低いコストで資金を調達でき、個人も住宅ローンを組みやすくなるのです。これが、中央銀行の債券買い入れが経済を活性化させるための重要な一手となる理由です。

金融政策の転換点:「テーパリング」が為替に与える影響

経済が回復基調に乗ると、中央銀行は大規模な金融緩和策を永遠に続けるわけにはいきません。そこで始まるのが「テーパリング」です。この政策転換は、為替市場に大きな変動をもたらすため、投資家にとって極めて重要です。

テーパリングの定義:量的緩和の縮小が意味すること

テーパリング(Tapering)とは、中央銀行が行ってきた量的緩和(QE)による資産買い入れ額を、徐々に減らしていくプロセスのことを指します。「Taper」は「先細りになる」という意味の英単語で、蛇口を少しずつ閉めていくイメージです。重要なのは、テーパリングは金融引き締めの開始ではなく、金融緩和の規模を縮小する動きであるという点です。市場に供給する資金の「増加ペース」を落とすだけであり、ただちに資金を吸収し始めるわけではありません。

しかし、市場は常に未来を読んで動きます。テーパリングの開始は、将来的な利上げ、つまり本格的な金融引き締めへの第一歩と見なされるため、為替市場は敏感に反応するのです。

テーパリングが始まると為替はなぜ動くのか?(円高・円安のメカニズム)

テーパリングが為替に与える影響の核心は「金利差」への期待です。各国の通貨は、より金利の高い国へ流れる傾向があります。

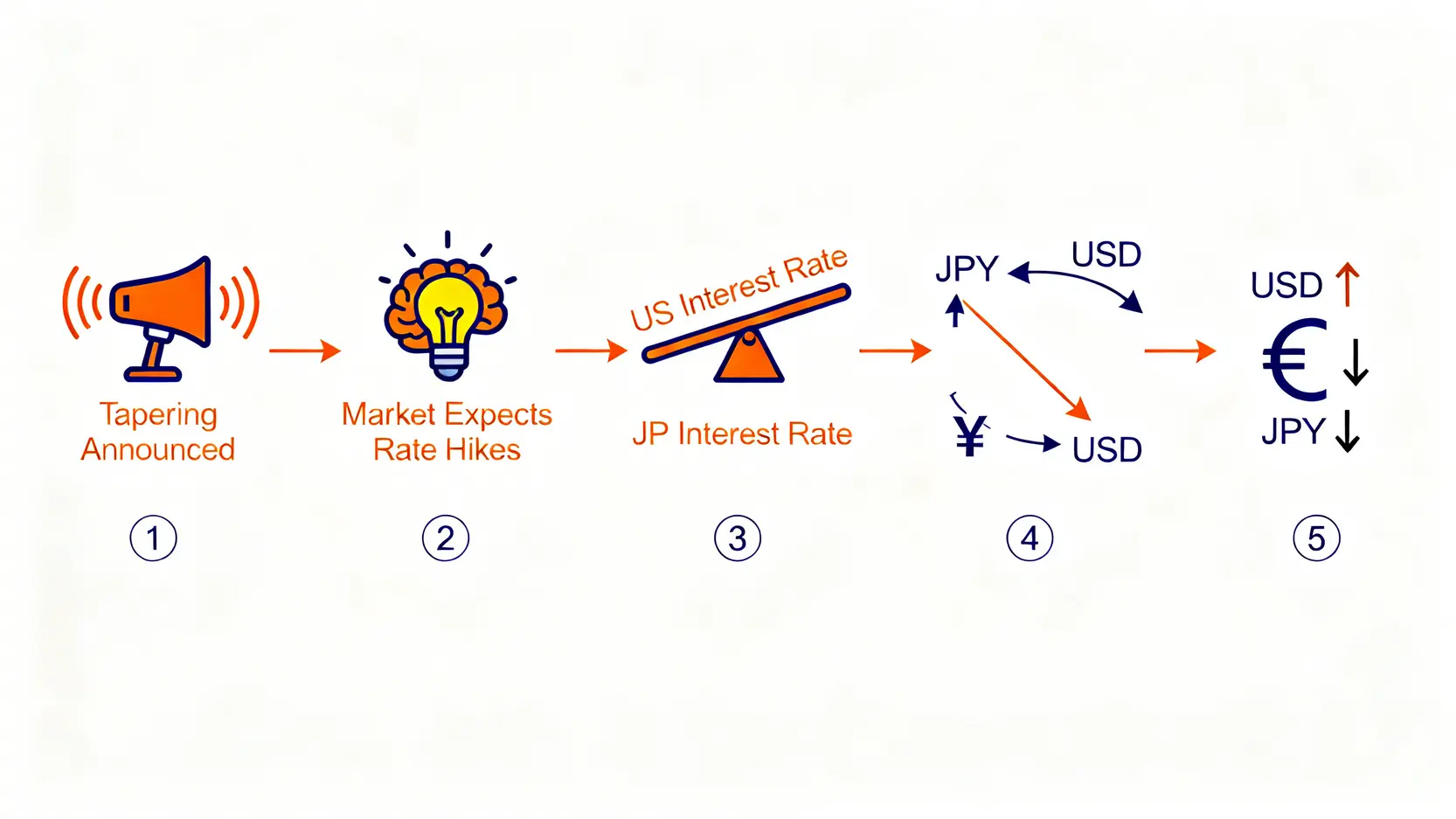

例えば、アメリカの中央銀行であるFRB(連邦準備制度理事会)がテーパリングを開始したケースを考えてみましょう。

- テーパリング開始の示唆: FRBが「資産買い入れを減らしていく」と発表します。

- 市場の期待: 投資家はこれを「金融緩和の終わりが近い→次は利上げだ」と解釈します。

- 金利差の拡大予測: 日本の金利が低いままで、米国の金利が将来上がると予測されると、日米の金利差が拡大するとの見方が強まります。

- 資金の流れ: より高い利回りを求めて、世界中の投資家が円を売ってドルを買う動きを活発化させます。 📈

- 為替レートの変動: ドルが買われ、円が売られるため、「ドル高・円安」が進みます。

このメカニズムは、テーパリングが為替に与える影響を理解する上で最も重要なポイントです。逆に、日本銀行がテーパリングを示唆すれば、円高要因となり得ます。このように、どの国の中央銀行が動くかによって、為替への影響は全く逆になります。

【投資家必見】金融政策の変更を読むための3つのサイン

中央銀行は、市場に急激なショックを与えないよう、政策変更の意図を事前に匂わせることがよくあります。以下の3つのサインに注目することで、テーパリングの開始時期を予測しやすくなります。 🔍

- 1. 中央銀行総裁や理事の発言(フォワードガイダンス): 記者会見や講演での発言は最重要です。「インフレは一時的」という表現が消えたり、「経済は目標に近づいている」といったタカ派的な発言が増えたりすると、政策変更が近いサインと受け取られます。

- 2. 重要な経済指標の結果: 特に「消費者物価指数(CPI)」と「雇用統計」が中央銀行の目標値(例:インフレ率2%)に達するか、超えてくると、金融緩和を続ける理由が薄れ、テーパリング議論が本格化します。

- 3. 金融政策決定会合の議事要旨: 会合後に公開される議事要旨で、「数人の委員が資産買い入れの縮小について議論した」といった記述が見られるようになると、内部でテーパリングの検討が始まった証拠となります。

これらのサインを常にチェックすることで、市場の波に乗り遅れるリスクを減らすことができます。

最終段階:「出口戦略」の具体的なシナリオ

テーパリングが無事に完了すると、いよいよ金融政策は正常化への最終段階、「出口戦略」へと移行します。これは量的緩和という非伝統的な政策から、伝統的な金利政策へと回帰するプロセスであり、市場への影響もさらに大きくなります。

出口戦略とは?主な手法(利上げ、バランスシート縮小)

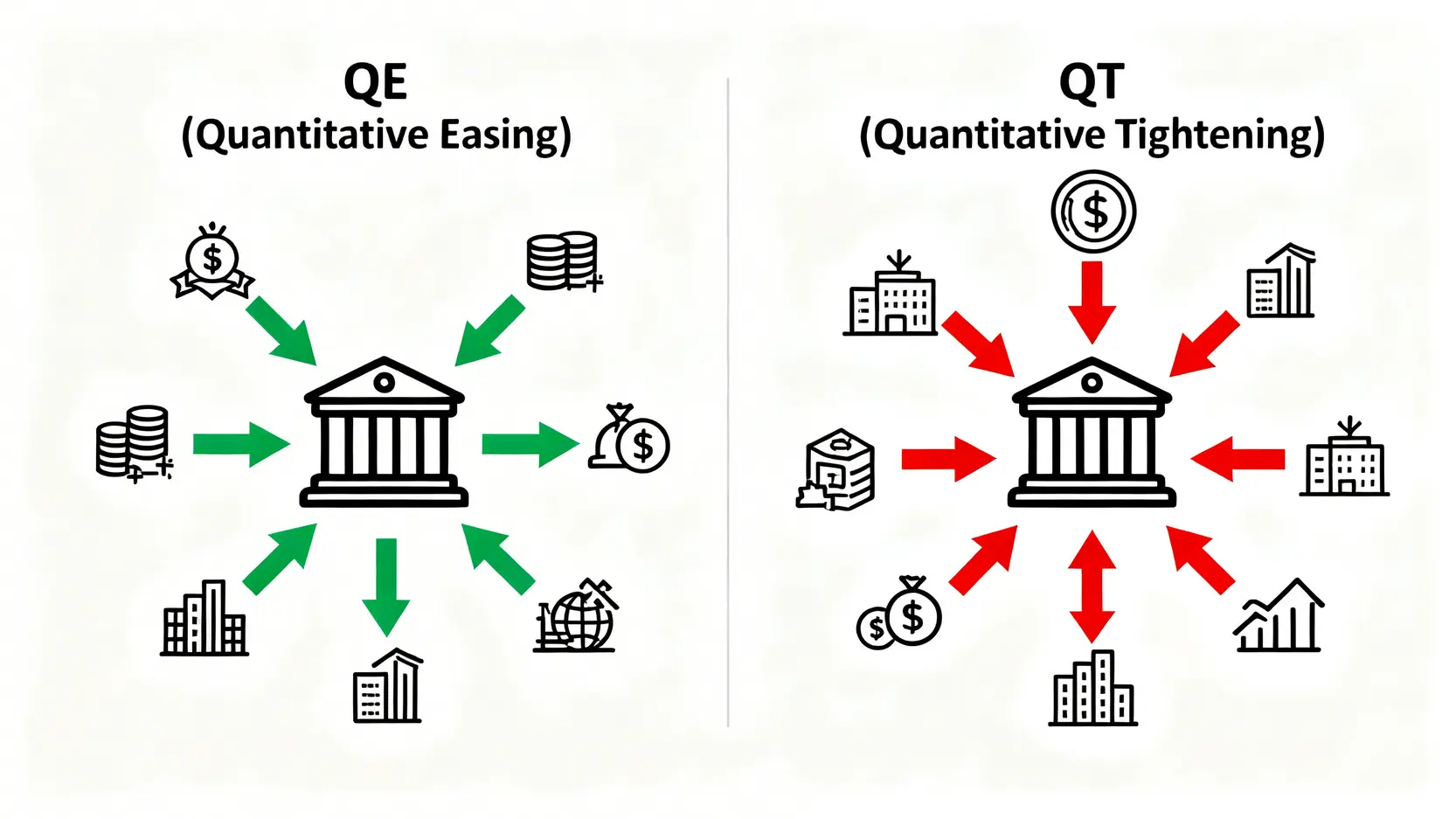

出口戦略(Exit Strategy)とは、量的緩和によって膨れ上がった中央銀行のバランスシートを正常な状態に戻し、政策金利を引き上げていく一連のプロセスを指します。主な手法は以下の2つです。

- 利上げ(Rate Hike): 政策金利を引き上げること。これは最も直接的で伝統的な金融引き締め策です。利上げは企業の借入コストを増加させ、個人の消費意欲を抑える効果があり、過熱した景気を冷まし、インフレを抑制する目的で行われます。為替市場では、利上げは通貨高の強力な要因となります。

- バランスシート縮小(Balance Sheet Shrinkage / Quantitative Tightening, QT):量的緩和(QE)とは逆のプロセスです。中央銀行が買い入れた国債などが満期を迎えた際に、再投資せずに償還させるか、あるいは保有資産を市場で売却することで、市中から資金を吸収します。これにより長期金利に上昇圧力がかかり、金融引き締め効果が期待されます。

一般的には「テーパリング → 利上げ → バランスシート縮小」の順で進められますが、経済状況によっては順序が前後したり、並行して行われたりすることもあります。

過去の事例から学ぶ、出口戦略が市場に与えるインパクト

出口戦略の難しさを最もよく示す事例が、2013年に発生した「テーパー・タントラム(Taper Tantrum)」です。「タントラム」は子供の「かんしゃく」を意味し、市場がパニックに陥った様子を表しています。

当時、米FRBのバーナンキ議長(当時)が量的緩和の縮小(テーパリング)の可能性に言及しただけで、市場は本格的な金融引き締めがすぐに始まると誤解しました。その結果、米国債の利回りが急騰し、新興国から大量の資金が流出。世界中の株式市場や為替市場が大混乱に陥りました。

この教訓から、現在の中央銀行は市場との対話(フォワードガイダンス)を非常に重視しています。政策変更の意図を慎重に、かつ明確に市場に伝えることで、予期せぬパニックを避けようと努めています。しかし、それでも出口戦略は常に市場のボラティリティを高めるリスクをはらんでおり、投資家は中央銀行の動向に最大限の注意を払う必要があります。

よくある質問(FAQ)

Q:テーパリングが始まると、私たちの生活にどんな影響がありますか?

A:テーパリングは将来の利上げを示唆するため、間接的に生活に影響します。例えば、円安が進むと輸入品(ガソリン、食料品など)の価格が上昇し、家計の負担が増える可能性があります。また、住宅ローン金利(特に固定金利)が上昇に転じる可能性も考えられます。一方で、輸出企業の業績が改善し、株価が上昇するといった恩恵を受ける側面もあります。

Q:日本の金融政策は今後どうなりますか?

A:2026年現在、日本銀行は長らく続いた大規模な金融緩和策からの正常化を慎重に進めています。マイナス金利の解除など、歴史的な転換点を迎えましたが、本格的な利上げやバランスシート縮小(QT)には依然として慎重な姿勢です。今後の動向は、国内の賃金上昇と物価の安定にかかっています。安定的に2%の物価目標を達成できると判断されれば、次のステップに進む可能性が高まりますが、そのペースは欧米に比べて非常に緩やかになると予想されています。

Q:為替以外に、株価や金利にはどのような影響がありますか?

A:金融政策の変更は、あらゆる市場に影響を与えます。一般的に、金融緩和の縮小(テーパリングや利上げ)は、企業が資金を借りにくくなるため、株価にとってはマイナス要因とされます。特に、高成長を期待されて買われてきたグロース株は、金利上昇に弱い傾向があります。金利については、政策金利の引き上げは短期金利を直接押し上げ、テーパリングやバランスシート縮小は長期金利に上昇圧力をもたらします。

Q:出口戦略は必ず成功するのですか?

A:いいえ、必ず成功するとは限りません。出口戦略の最大の課題は、タイミングを誤ると景気回復の腰を折ってしまうリスクがあることです。金融引き締めが早すぎれば、経済が再び悪化(二番底)する可能性があります。逆に遅すぎれば、急激なインフレを招き、より急激な引き締めを余儀なくされ、市場に大きなショックを与えることになります。中央銀行は常に経済データを見ながら、難しい舵取りを迫られます。

結論

本記事では、中央銀行の債券買い入れからテーパリング、そして出口戦略に至る金融政策の変更が、為替に与える影響を網羅的に解説しました。量的緩和(QE)が通貨安要因となる一方、その縮小であるテーパリングは将来の金利上昇期待を通じて通貨高要因となる、という基本的なメカニズムを理解することが極めて重要です。これらの流れを読み解くことは、今後の経済ニュースを深く理解し、為替や株式市場での賢明な投資判断を下すための不可欠なスキルです。常に最新の中央銀行の金融政策の動向に注目し、市場の変化に柔軟に対応していきましょう。