国債利回りと為替の相関性【徹底解説】日米金利差がドル円に与える影響

「ニュースでよく聞く『国債利回り』や『長期金利』が、なぜ為替レート(ドル円)の変動に関係するの?」多くの投資家やビジネスパーソンが抱えるこの疑問。金利と為替は、一見すると無関係に見えるかもしれませんが、実は密接に結びついています。この国債利回りと為替の相関性を理解することは、国際経済の大きな流れを読み解き、自身の資産を守り、そして増やす上で非常に重要です。特に、日米金利差とドル円の動きは、外国為替市場における最も基本的な分析対象と言えるでしょう。この記事では、国債利回りと為替の基本的な関係性から、長期金利の変動要因、そして債券市場が円高要因となるシナリオまで、専門的な内容を誰にでも分かりやすく、そして深く解説していきます。

基本のキ:国債利回りと為替の相関性とは?

まず最初に、なぜ国債利回りが為替レートに影響を与えるのか、その基本的な仕組みから見ていきましょう。この関係性の核心は「金利の魅力」にあります。

金利が上がると、その国の通貨はなぜ高くなるのか?

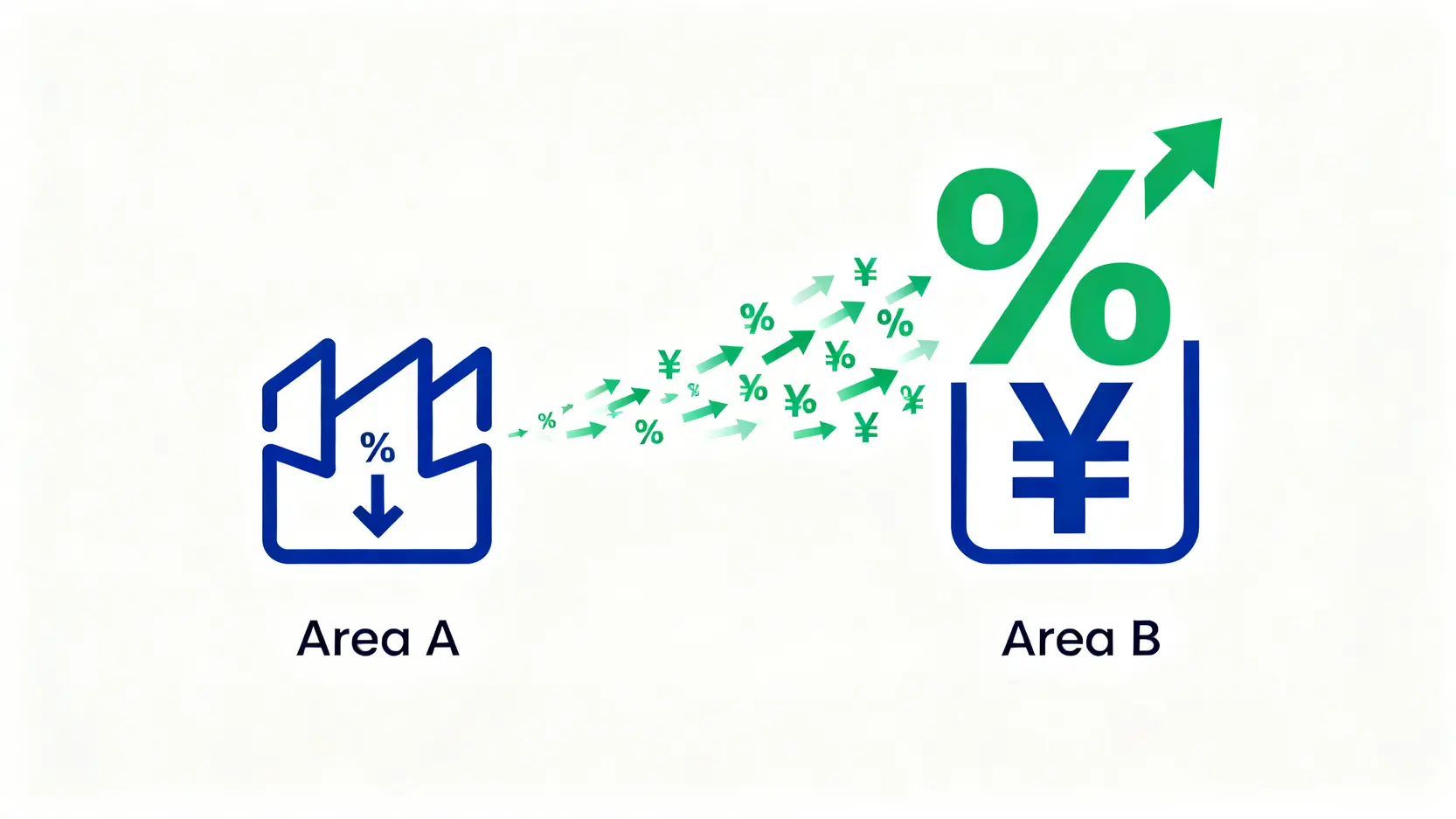

非常にシンプルに言えば、金利が高い国の通貨は、低い国の通貨に比べて魅力的だからです。銀行の預金金利をイメージすると分かりやすいでしょう。もし日本の銀行の金利が0.1%で、アメリカの銀行の金利が5%だったら、多くの人は円をドルに換えてアメリカの銀行に預けたいと考えるはずです。なぜなら、その方がより多くの利息を受け取れるからです。💰

この原則は、国境を越えた大規模な投資の世界でも同じです。世界中の投資家(年金基金、保険会社、ヘッジファンドなど)は、常に少しでも高いリターンを求めて資金を動かしています。ある国の国債利回り(金利)が上昇すると、その国の通貨で運用する魅力が高まります。その結果、その国の通貨を買う動きが活発になり、通貨の価値が上昇(通貨高)するのです。

- 金利上昇 → 通貨の魅力がアップ → 投資資金が流入

- 通貨への需要増加 → 通貨の価値が上昇(通貨高)

- 金利低下 → 通貨の魅力がダウン → 投資資金が流出

- 通貨への需要減少 → 通貨の価値が下落(通貨安)

これが、国債利回りと為替の相関性における最も基本的なフレームワークです。

投資家の資金フローが為替レートを動かす仕組み

もう少し具体的に、投資家の資金フロー(お金の流れ)がどのように為替レートを動かすのかを見てみましょう。為替レートの基本的な仕組みは、二国間の通貨の需要と供給のバランスによって決まります。例えば、ドル円相場の場合、ドルを買いたい人(需要)が円を買いたい人(需要)より多ければドル高・円安になり、その逆ならドル安・円高になります。

仮に、米国の長期金利が日本の長期金利よりも大幅に高い状況を考えてみましょう。世界の投資家は、より高い利回りを求めて、日本円を売って米ドルを買い、そのドルで米国の国債を購入します。この「円売り・ドル買い」の動きが市場で優勢になることで、ドル円レートは上昇(円安)するのです。この資金フローこそが、金利差が為替レートに影響を与える直接的な原動力となります。

為替を動かす大元!長期金利の3大変動要因

では、その重要な長期金利(国債利回り)自体は何によって動くのでしょうか?為替の動きを予測するためには、金利が動く背景を理解することが不可欠です。ここでは主要な3つの変動要因を解説します。

要因①:中央銀行の金融政策(利上げ・利下げ)の影響

最も影響力が大きいのが、各国の中央銀行(日本では日本銀行、米国ではFRB)が決定する金融政策です。中央銀行は、物価の安定と経済の健全な成長を目的として、政策金利を操作します。

- 利上げ(金融引き締め):景気の過熱やインフレを抑制するために政策金利を引き上げます。これは国債利回りの上昇要因となり、通貨高を招きやすくなります。

- 利下げ(金融緩和):景気を刺激するために政策金利を引き下げます。これは国債利回りの低下要因となり、通貨安を招きやすくなります。

中央銀行の総裁や役員の発言(「タカ派」=引き締め寄り、「ハト派」=緩和寄り)ひとつひとつが、市場の金利観測を変化させ、長期金利と為替を大きく動かすことがあります。したがって、金融政策決定会合の結果や議事録は常に注視しておく必要があります。

要因②:インフレ率と経済指標の発表

インフレ(物価上昇)は、金利と密接な関係があります。一般的に、インフレ率が高まると、お金の価値が目減りするため、投資家はそれを補うためにより高い利回りを求めます。また、中央銀行もインフレを抑制するために利上げを行う可能性が高まります。このため、高いインフレ率は長期金利の上昇要因となります。

特に注目される経済指標は以下の通りです。

- 消費者物価指数(CPI):インフレの動向を測る上で最も重要な指標。

- 雇用統計:景気の力強さを示し、賃金上昇がインフレに繋がるかどうかの判断材料となる。

- 国内総生産(GDP):経済全体の成長率を示す。

これらの経済指標が市場の予想を上回るか下回るかで、金利観測が変化し、国債利回りと為替が変動します。

要因③:債券市場の需給バランスの変化

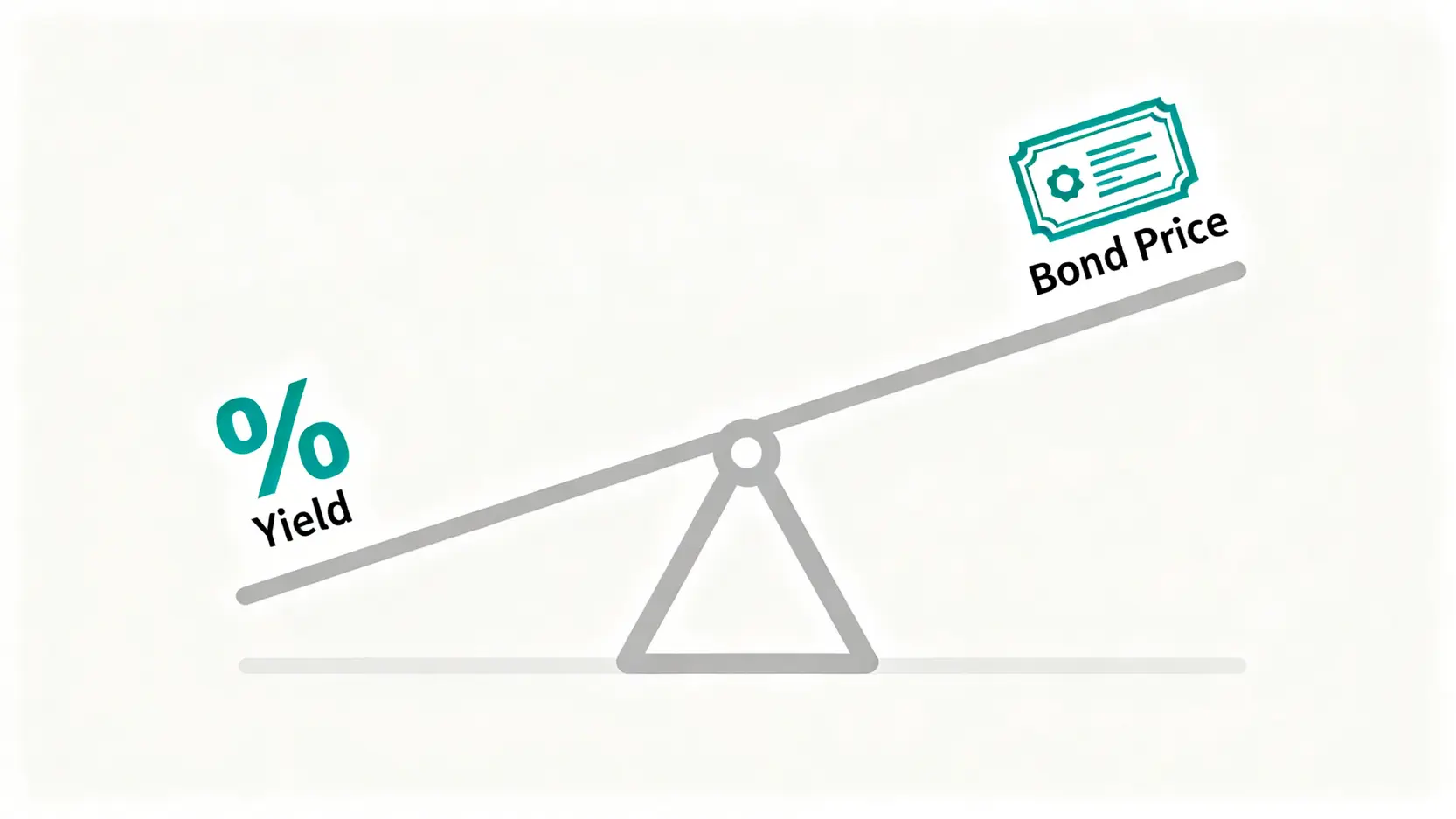

債券の価格と利回りはシーソーの関係にあります。債券が買われる(需要↑)と価格は上昇し、利回りは低下します。逆に、債券が売られる(供給↑)と価格は下落し、利回りは上昇します。

この需給バランスを変化させる要因には、以下のようなものがあります。

- 国債の大量発行:政府が大規模な財政出動を行うために国債を増発すると、市場での供給が増えるため、価格が下落し利回りが上昇する圧力となります。

- 投資家のリスクセンチメント:世界経済に不透明感が高まると、投資家は株式などのリスク資産を売って、安全資産とされる国債(特に米国債や日本国債)を買う動きを強めます。これは「質への逃避」と呼ばれ、国債価格の上昇(利回りの低下)要因となります。

【本題】日米金利差とドル円の動きを徹底分析

これまで解説してきた基本原則を踏まえ、いよいよ本題である「日米金利差」と「ドル円相場」の関係について深掘りしていきます。数ある通貨ペアの中でも、ドル円は特に日米金利差との相関性が高いことで知られています。

なぜ日米金利差がドル円相場の最重要指標なのか?

その理由は、長年にわたる日本銀行のゼロ金利政策(またはマイナス金利政策)にあります。日本では長期間、金利が極めて低い水準に固定されてきました。一方で、米国(FRB)は経済状況に応じてダイナミックに利上げや利下げを行ってきました。

この結果、日米の金利差が非常に分かりやすく、かつ大きく開く傾向にあります。投資家にとって、ゼロに近い金利の円を借りて(または売って)、より高い金利のドルで運用する「円キャリー取引」は、非常に合理的な投資戦略となります。この取引が活発に行われるため、日米金利差の拡大はドル高・円安要因に、縮小はドル安・円高要因に直結しやすいのです。

つまり、日本の金利がほぼ動かない「土台」となっているため、米国の長期金利の動きが、そのまま日米金利差の変動、ひいてはドル円相場の方向性を決定づける主要因となっているのです。

近年の日米金利差とドル円の推移

近年の金融市場を振り返ると、日米金利差とドル円の相関性は非常に明確に見て取れます。例えば、FRBがインフレ抑制のために急速な利上げを進めた局面では、米国の長期金利(10年債利回り)が急上昇しました。日本の長期金利は日銀の政策によって低位に抑えられていたため、日米金利差は急速に拡大。これと見事に連動する形で、ドル円レートも歴史的な円安水準まで上昇しました。

逆に、市場が米国の景気後退を懸念し、FRBの利下げ期待が高まる局面では、米長期金利が低下。日米金利差が縮小に転じると、ドル円は下落(円高)方向への圧力が強まる傾向が見られます。このように、米長期金利のチャートとドル円のチャートを重ね合わせると、非常に似た形状を描くことが多く、両者の強い連動性を視覚的に確認できます。

今後の日米金融政策とドル円の予測シナリオ

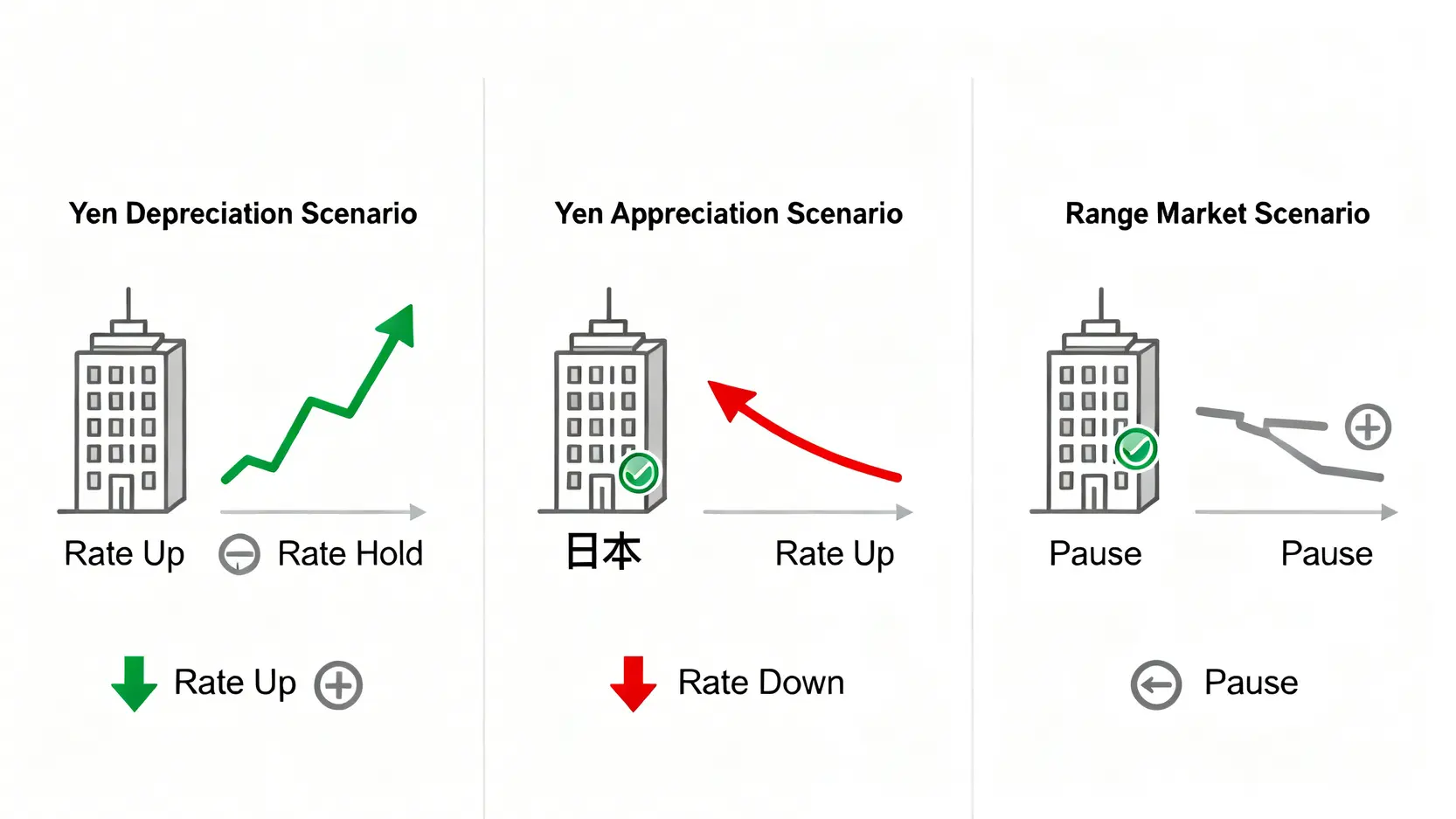

では、今後のドル円相場を予測する上で、どのようなシナリオが考えられるでしょうか。主に以下の3つのパターンが想定されます。

- 【円安シナリオ】米利上げ継続 or 高金利維持 + 日銀は金融緩和を維持

米国でインフレが根強く、FRBが金融引き締め姿勢を続ける一方で、日本銀行が現状の金融緩和策を粘り強く続けるケース。この場合、日米金利差はさらに拡大、あるいは高水準で維持されるため、円売り・ドル買いが優勢となり、円安がさらに進行する可能性が高まります。 - 【円高シナリオ】米利下げ開始 + 日銀が金融政策の正常化へ

米国経済が減速し、FRBが利下げに踏み切る一方で、日本でも持続的な賃金上昇を伴うインフレが見られ、日銀がマイナス金利の解除など金融政策の正常化に動くケース。この場合、日米金利差は急速に縮小するため、円キャリー取引の巻き戻し(ドル売り・円買い)が加速し、大幅な円高が進む可能性があります。📈 - 【レンジ相場シナリオ】日米双方の金融政策が様子見姿勢

米国は高金利を維持するものの追加利上げには至らず、日本も金融緩和の出口を模索するものの具体的な行動には移せない、といった「綱引き」状態のケース。この場合、金利差が一定の範囲で推移するため、ドル円も明確な方向感が出にくく、レンジ相場になる可能性が考えられます。

債券市場が「円高要因」となる2つのケース

ここまでは主に金利差による円安のメカニズムを解説してきましたが、債券市場の動きが逆に「円高要因」として作用する重要なケースも存在します。特に以下の2つのシナリオは覚えておくべきです。

ケース①:日本の国債利回りが上昇し、円買いが加速する

もし日本銀行が、イールドカーブ・コントロール(YCC)の修正や撤廃、あるいはマイナス金利の解除といった、金融政策の正常化を示唆、または実行した場合、日本の長期金利は上昇します。これまで「動かない」と見られていた日本の金利が上昇に転じれば、日米金利差は縮小します。

これにより、円キャリー取引の魅力が薄れるため、海外の投資家がドルを売って円を買い戻す動きが活発になります。また、国内の投資家(生命保険会社など)も、海外の債券よりも利回りが改善した国内債券へ資金を回帰させる動きを強める可能性があります。これらの「円買い」フローが集中することで、円高が加速するシナリオです。

ケース②:世界的なリスクオフで安全資産としての円が買われる

金融市場には「リスクオン(投資家が積極的にリスクを取る状態)」と「リスクオフ(投資家がリスクを回避する状態)」のサイクルがあります。世界的な経済危機(リーマンショックのような)、大規模な地政学的リスク(戦争や紛争など)が発生すると、市場は「リスクオフ」に傾きます。

このような状況では、投資家は株式や新興国通貨などのリスクが高い資産を売り、より安全とされる資産にお金を移します。これを「質への逃避」と呼びます。日本は世界最大の対外純資産国であり、その通貨である円は、スイスフランなどと並んで伝統的な安全資産と見なされてきました。そのため、世界的なリスクオフ局面では、金利差とは関係なく、安全を求める資金が円に流入し、結果として円高が進むことがあります。🚨

結論

本記事では、国債利回りと為替の相関性という一見複雑なテーマを、長期金利の変動要因、特に重要な日米金利差とドル円の動きに焦点を当てて多角的に解説しました。金利の上昇が通貨高を招くという基本原則から、中央銀行の金融政策や経済指標が金利を動かすメカニズム、そして債券市場が円高要因となり得る具体的なシナリオまで、ご理解いただけたかと思います。この知識は、日々のニュースの裏側を読み解き、為替相場の大きなトレンドを捉えるための強力な武器となります。金融市場は常に変化していますが、その根底にある原則は普遍的です。ぜひこの知識を活用し、ご自身の投資判断やビジネス戦略にお役立てください。

よくある質問(FAQ)

Q:日米金利差が縮小すると、ドル円はどうなりますか?

A:一般的に、日米金利差が縮小するとドル安・円高の要因となります。これは、金利差の魅力が薄れることで、より高い金利を求めてドルを買っていた投資家がドルを売って円を買い戻す動き(円キャリー取引の巻き戻し)が起こるためです。金利差の縮小は、米国の金利が低下するか、日本の金利が上昇するか、あるいはその両方が同時に起こることで発生します。

Q:長期金利が上がると、なぜ株価は下がる傾向にあるのですか?

A:長期金利の上昇が株価の下落要因とされる理由は主に2つあります。1つ目は、企業の借入コストが増加し、設備投資などが抑制され、企業収益を圧迫するためです。2つ目は、投資家の視点から見て、安全資産である国債の利回り(リターン)が魅力的になるため、リスクの高い株式を売って国債に資金を移す動きが出やすくなるからです。これを「金融引き締め効果」や「割引率の上昇」などと呼びます。

Q:国債の利回りはどこで確認できますか?

A:各国の国債利回り(特に代表的な10年債利回り)は、大手金融情報サイト(Bloomberg, Reutersなど)や、証券会社のウェブサイト、投資情報アプリなどでリアルタイムに確認することができます。「米国 10年債利回り」「日本 10年国債利回り」といったキーワードで検索すれば、最新の情報を簡単に見つけることが可能です。

Q:なぜ「長期金利」が特に注目されるのですか?短期金利ではだめですか?

A:短期金利(政策金利など)ももちろん重要ですが、長期金利(10年国債利回りなど)は「その国の将来の経済成長率やインフレ率に対する市場の期待」をより反映していると考えられるため、特に重要視されます。住宅ローンや企業の設備投資の際の借入金利など、実体経済に与える影響も大きいため、景気の先行指標として注目されています。