近期国际冲突升温,使得「海峡封锁」这一地缘政治术语成为全球焦点。这不仅是地图上的军事推演,更是攸关全...

2026 年 7 月 21 日

港元储蓄利率持续低迷,眼见现金被通胀蚕食却又不敢贸然投身股市?你可能听过「货币基金」,一个号称比活期存款高息、又比定期存款灵活的理财工具。但货币基金香港市场的回报真有那么吸引吗?潜在的货币市场基金风险又有哪些?本文将为你全面拆解货币基金的真实货币基金用途与潜力,助你做出最精明的资金配置决策。

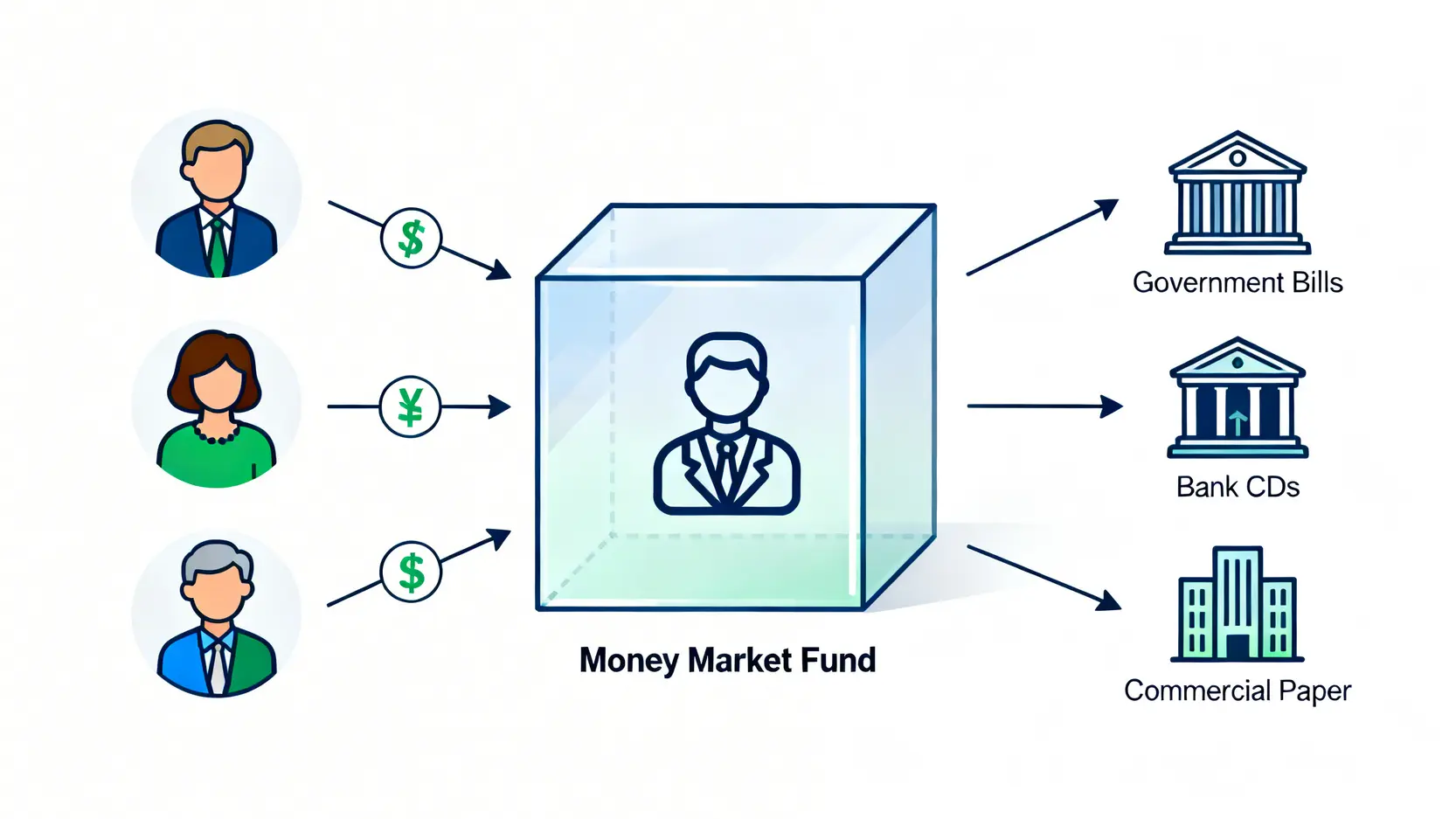

简单来说,货币基金(Money Market Fund)是一种集合众多投资者资金,专门投资于短期、高品质、高流动性债务工具的基金入门教学。由于其投资标的风险极低,因此常被视为现金的替代品,或是一个「加强版」的活期储蓄户口,提供比银行更高的回报,同时保持极高的资金灵活性。

货币基金之所以被归类为低风险,关键在于其严格的投资纪律。基金经理会将资金投向信誉良好、违约风险极低的发行机构,且投资工具的平均到期日通常被限制在 60 天以内。这意味着基金的资产组合对利率变动的敏感度非常低,资产净值(NAV)能稳定维持在一个极小的波动范围内,极少出现亏损情况。

当你投入资金到货币基金时,你并非直接购买股票或长期债券。基金经理会将资金分散投资于一系列短期债务工具,主要包括:

这些工具的共通点是「期限短、信誉高」,确保了基金的整体稳定性。

货币基金与股票基金或债券基金最大的区别在于其「投资目标」与「投资标的」。

这就好比股票基金是艘追求速度的快艇,风浪大时颠簸剧烈;而货币基金则像一艘在平静港湾内航行的邮轮,平稳且安全。

尽管货币基金被视为稳健的现金管理工具,但把它当成「零风险」的银行存款是一种误解。了解其潜在的货币市场基金风险与回报计算方式,才能做出最明智的决策。

货币基金并不承诺保本,尽管发生亏损的几率极低。投资者仍需留意以下三大潜在风险:

货币基金回报来源于其投资组合内所有短期票据产生的利息。其回报通常以「七日年化回报率」和「万份收益」来展示。

货币基金的回报之所以普遍高于银行活期,是因为它直接投资于货币市场,其利率紧贴市场指标利率。而银行的活期存款利率则由银行自行决定,通常远低于市场利率,银行从中赚取利差。简单说,货币基金让你绕过银行,直接赚取更贴近市场水平的利息。

2026 香港高息活期户口与信用卡全攻略:台新、永丰、各大银行优惠 …

ETF 风险是什么?全面解析 ETF 风险等级与投资管理策略

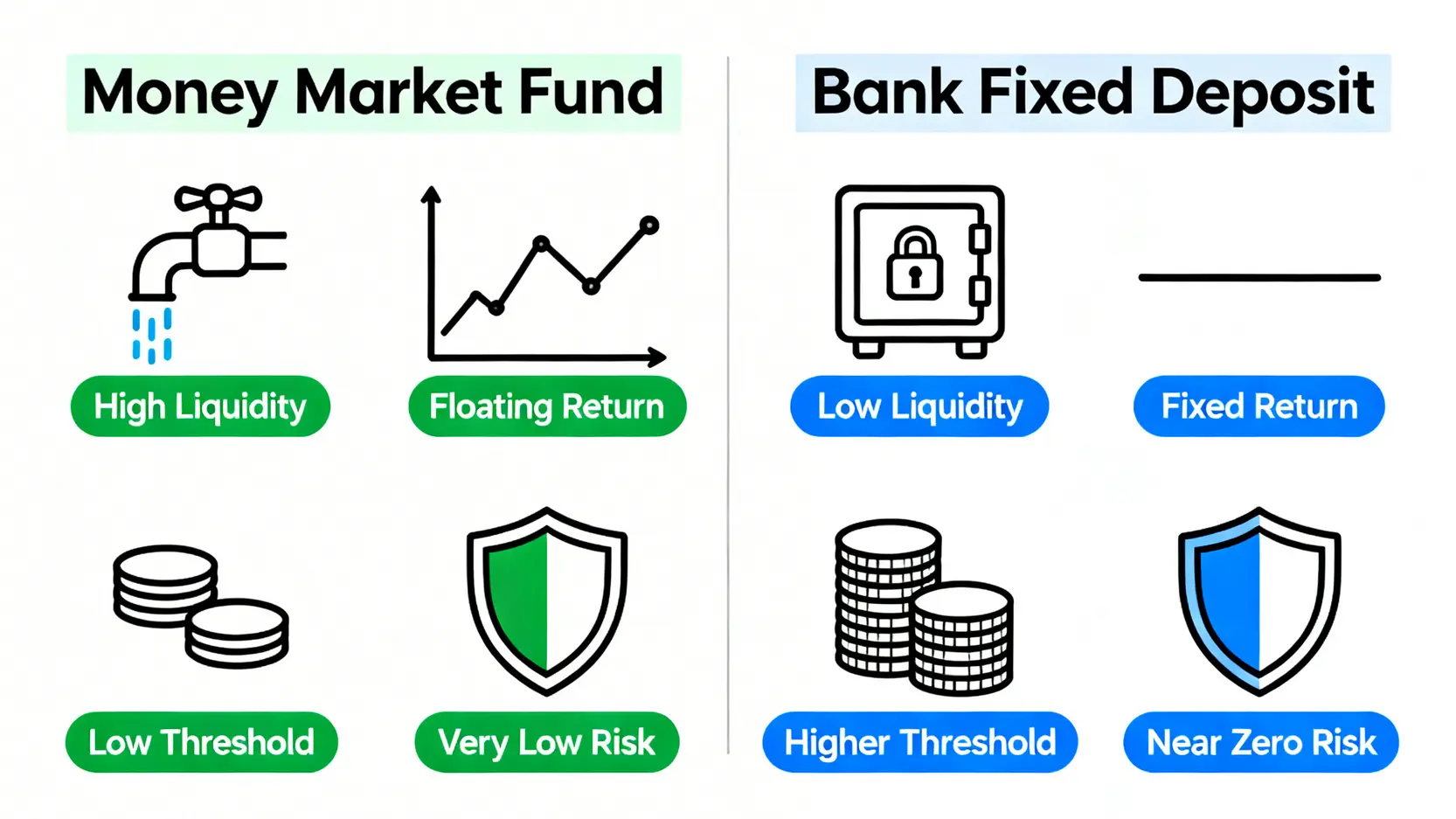

两者都是低风险的现金管理工具,但特性不同,适合不同需求。透过下表可以一目了然:

| 比较项目 | 货币基金 | 银行定期存款 |

|---|---|---|

| 流动性 | 极高,通常 T+1 或 T+2 可赎回,无锁定期 | 低,有固定锁定期(如 3 个月、1 年),提前支取会损失利息 |

| 回报率 | 浮动,紧贴市场利率,通常高于活期 | 固定,锁定期间回报不变,通常高于货币基金 |

| 入场门槛 | 极低,部分平台 1 港元即可起投 | 较高,通常有最低存款要求(如 1 万或 10 万港元) |

| 风险 | 非保本,但风险极低 | 受存款保障计划保障(香港为 50 万港元),接近零风险 |

| 适合情境 | 停泊闲置资金、紧急备用金、等待投资时机 | 明确在一段时间内不会动用的资金,追求稳定回报 |

总结来说,如果你追求极致的灵活性,希望资金随时能调动,那货币基金是你的不二之选。如果你有一笔确定不会动用的资金,且想锁定一个比货币基金更高的回报,那么银行定存更适合你。

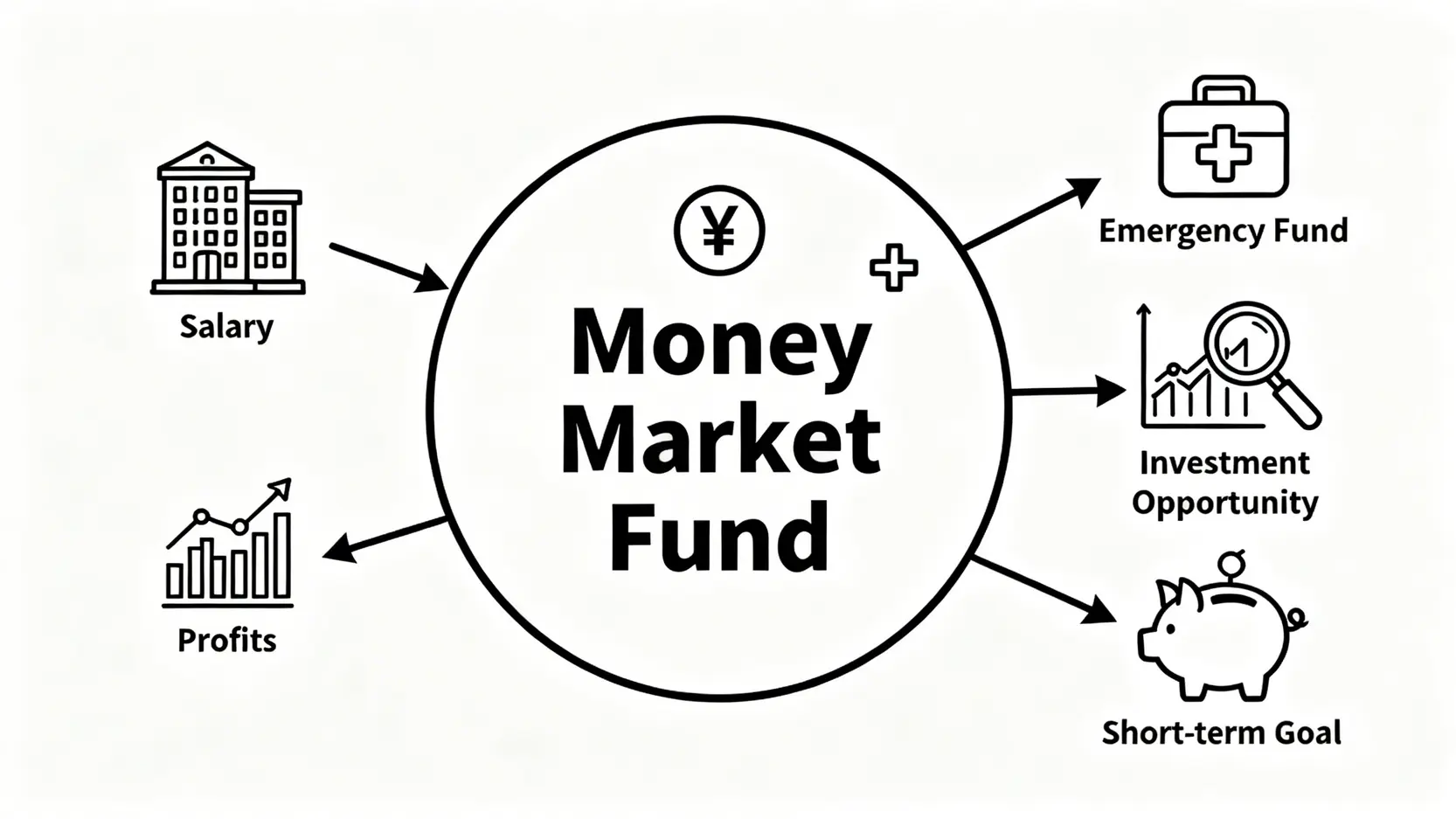

了解了风险与回报,接下来看看货币基金用途如何在你的理财规划中发挥作用。它不仅仅是一个存钱工具,更是一个高效的现金管理枢纽。

对于你发薪后暂时未有安排的资金、等待缴交保费或税款的钱,甚至是准备用于消费的预算,放在活期户口几乎零收益。将这些资金转入货币基金,即使只放几天或几星期,也能赚取比活期高出数倍甚至数十倍的回报,真正做到「聚沙成塔」。

理财专家常说要准备 3-6 个月生活费作为紧急备用金。这笔钱的关键是「安全」和「随时可用」。传统上人们会选择活期存款,但这等于放弃了资金的时间价值。将紧急备用金放在货币基金,既能满足高流动性的要求,又能让这笔钱持续增值,对抗通胀。

股市波动,好的买入点需要耐心等待。当你卖出股票获利了结,或是在等待市场回调时,手上会握有大量现金。将这些「战争储备」停泊在货币基金中,既能避免资金闲置,又能确保在机会出现时,能快速赎回资金(通常 T+1 到账),迅速投入市场,做到「攻守兼备」。

对于风险承受能力较低的投资者,或者在建立一个投资组合时,货币基金是绝佳的压舱石。它可以作为投资组合的现金部分,用来降低整体波动性。当股市大跌时,货币基金的稳定性可以提供缓冲;当需要调整资产配置时,它又能提供充足的弹药。

在香港,投资货币基金的渠道十分便捷,主要可以分为以下三类,各有优劣。

A:理论上有可能,但几率非常低。历史上,仅在极端的金融危机(如 2008 年)中出现过极少数货币基金跌破面值的情况。对于投资高品质短期政府及公司债的货币基金来说,本金亏损的风险极小。选择由大型、信誉良好的基金公司管理的产品能进一步降低风险。

A:货币基金的收益是每日计算的,但通常会按月结算并以「红利再投资」的方式,增加你持有的基金份额。所以你会看到你的基金份额在每个月初有所增加,这就是你赚取的利息。

A:主要费用是「基金管理费」和「托管费」,这些费用已从基金资产中每日扣除,你看到的年化回报率是已扣除这些费用的净回报。透过证券平台或智能投顾通常没有额外的申购费或赎回费,但透过传统银行购买则可能需要支付这些费用,购买前务必了解清楚。

A:主要分别在于投资的货币和底层资产。港元货币基金投资于港元计价的短期债务工具,其回报率主要受香港银行同业拆息(HIBOR)影响。美元货币基金则投资于美元资产,回报率紧贴美国联邦基金利率。在联系汇率制度下,两者利率走势高度相关,但可能因市场供求出现短暂息差。

总而言之,香港货币基金作为一种高效的现金管理工具,其高流动性及相对稳定的回报特性,使其成为传统银行存款的有力替代品。它尤其适合寻求低风险、希望资金能灵活调配的投资者,无论是作为紧急备用金、等待入市的资金停泊港,还是保守型投资组合的稳定器,都扮演着重要的角色。在充分理解其并非零风险的前提下,善用货币基金的各种用途,将能有效提升你的资金运用效益。立即检视你的现金配置,发掘货币市场基金为你带来的增值潜力。