在全球市场动荡不安时,寻找资金的避风港成为投资者的首要任务。USD/CHF 作为经典的避险货币对,其...

2026 年 7 月 21 日

面对琳琅满目的投资市场,您是否常常对各种工具的回报率感到眼花缭乱,不知如何进行有效的投资产品回报比较?许多投资人一心追求高回报投资工具,却忽略了最根本的「盈利与回报关系」,导致决策失焦,甚至承担了不必要的风险。这篇文章将为您深入浅出地剖析股票、基金、债券等主流投资工具的真实回报来源,教您如何看透数字表象,从企业盈利的本质出发,为自己建立一个既稳健又具增长潜力的投资组合。

在跳入各种投资工具的比较之前,我们必须先打好基础。理解盈利如何转化为您的回报,是做出明智投资决策的第一步。这能帮助您判断一个「高回报」的机会,究竟是真材实料的价值增长,还是仅仅是短期的市场炒作。

投资回报率(Return on Investment, ROI)是衡量投资绩效最直接的指标,它告诉你投入的每一块钱,最终为你带来了多少收益。计算公式相当简单:

ROI = (投资最终价值 – 投资初始成本) / 投资初始成本 × 100%

举个例子:假设您以 10,000 元买入 A 公司的股票,一年后以 12,000 元卖出,期间还收到了 500 元的股息。那么您的总回报就是:

您的投资回报率 (ROI) 就是:(2,500 / 10,000) × 100% = 25%。这个数字清晰地显示了您这次投资的盈利能力。

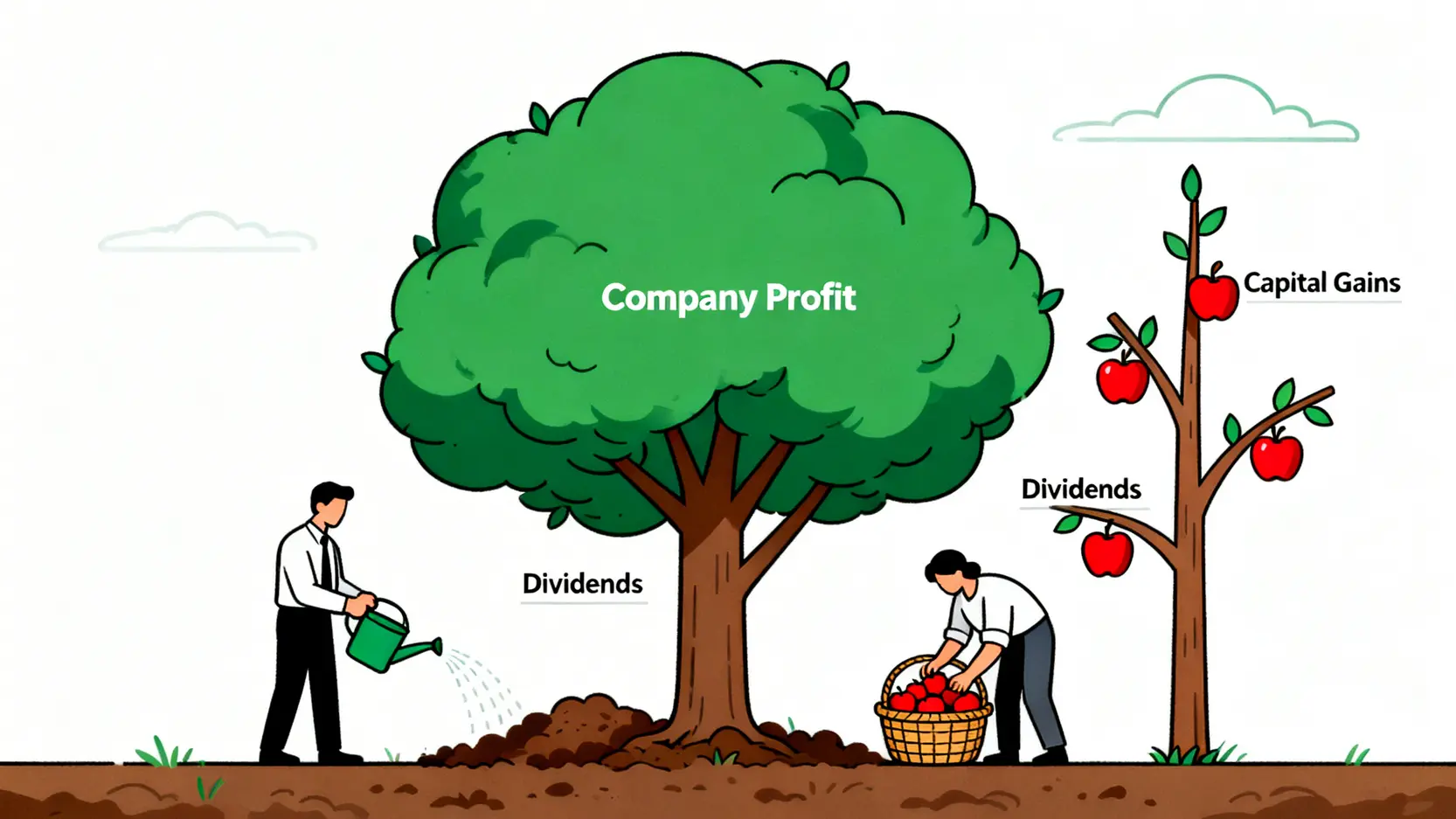

投资回报并非凭空而来,其根本源自于您所投资资产的价值增长,尤其是当您投资股票时,回报主要来自两方面:

简单来说,股息是分享「现在」的盈利,而资本增值则是押注「未来」的盈利。理解这一点,有助于您在进行投资产品回报比较时,能更清晰地判断回报的质量与可持续性。

苹果股票怎么买?新手 5 步骤教学:从换美元到下单 AAPL 全攻略

S&P500 是什么?新手投资指南:搞懂成分股、ETF 与怎么买

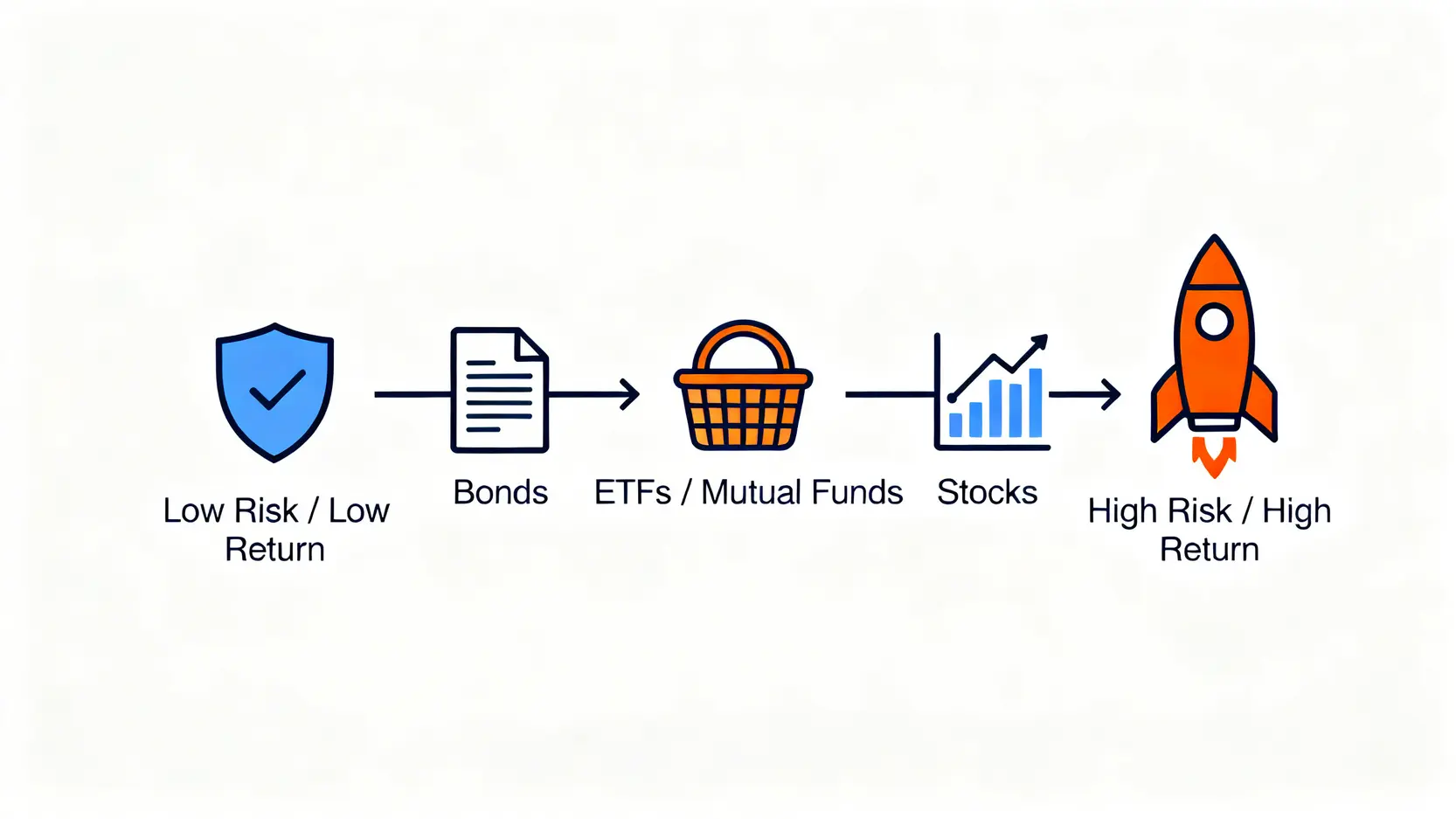

了解了回报的来源后,我们来看看市面上几种最热门的高回报投资工具,它们各自的风险与回报特征有何不同,以便您进行全面的产品回报比较。

投资股票意味着成为一家公司的股东,分享其成长的果实。

ETF 像是一个「投资组合懒人包」,它一次性打包了数十甚至数百种不同的股票或债券,让您用一笔资金就能轻松实现分散投资。

购买债券,相当于借钱给政府或企业,对方承诺在未来按期支付利息,并在到期时归还本金。

共同基金是集合众多投资者的资金,交由专业的基金经理团队进行管理和投资。

| 投资工具 | 风险等级 | 预期回报 | 流动性 | 适合对象 |

|---|---|---|---|---|

| 股票 | 高 | 高 | 高 | 风险承受能力强的投资者 |

| ETF | 中至高 | 中至高 | 高 | 所有投资者,尤其新手 |

| 债券 | 低至中 | 低至中 | 中等 | 保守型及退休人士 |

| 共同基金 | 中至高 | 中至高 | 中等 | 愿意付费换取专业管理的投资者 |

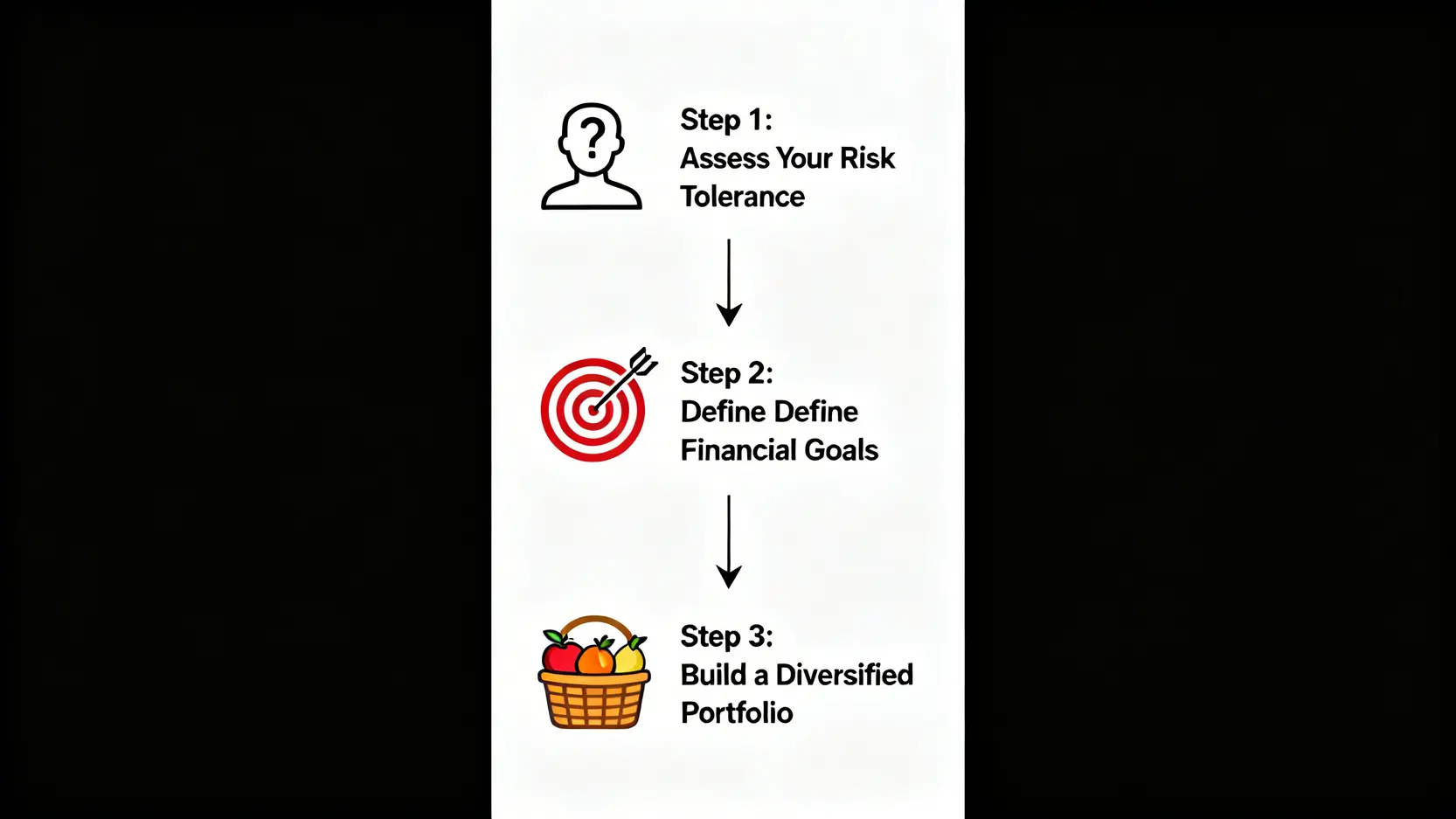

在进行了详尽的投资产品回报比较后,您会发现没有绝对的「最好」,只有「最适合」。选择的关键在于将投资工具的特性与您自身的状况进行匹配。您可以遵循以下三步骤,找到最适合您的高回报投资之路。

您的风险承受能力是决定资产配置的核心。问问自己:如果投资组合在一年内下跌 20%,您会焦虑不安吗?您的答案将决定您应该配置多少比例在股票等高波动性资产上。同时,投资年期也至关重要。如果您是为 20 年后的退休做准备,那您有足够的时间承受市场波动,可以配置更高比例的成长型资产;反之,如果资金在短期内有其他用途,则应以稳定性较高的债券或现金为主。

您的投资是为了什么?是为了累积退休金、子女教育基金,还是为了几年后买房的首付款?不同的目标对应着不同的回报要求和时间框架。为「退休」这个长期目标投资,您可以选择增长潜力较大的股票型 ETF;为「购房」这个中期目标,您可能需要一个更平衡的组合,纳入部分债券以降低波动性,确保在需要用钱时市场不会处于低谷。

「不要将所有鸡蛋放在同一个篮子里」是投资界永恒的真理。一个明智的投资者,不会将全部资金押注在单一股票或单一类型的资产上。透过持有不同类型(股票、债券)、不同地区(本地、海外)、不同行业(科技、金融、医疗)的资产,您可以有效分散风险。当某个市场表现不佳时,其他市场的收益可以起到缓冲作用,让您的投资组合走得更稳、更远。

A:对于大多数投资新手而言,追踪大盘指数的 ETF(例如追踪 S&P 500 指数的基金)是一个绝佳的起点。它能让您以极低的成本一次性投资于数百家优质公司,瞬间达到高度分散,避免了挑选个股的难题和风险,是实践「懒人投资」和稳健起步的最佳选择。

A:是的,这在投资领域被称为「风险与回报的权衡」(Risk-Return Trade-off)。一般来说,潜在回报越高的资产,其价格波动性(风险)也越大。市场不会提供无风险的高回报午餐。任何宣称「保证高回报、零风险」的投资机会,都极有可能是诈骗,应当保持高度警惕。

A:两者看似相似,都是收取利息,但本质不同。定期存款是您将钱借给「银行」,受存款保障计划保护,风险极低。而债券投资是您将钱借给「政府或企业」,虽然通常也有利息,但您需要承担发行方违约的信用风险,以及因市场利率变动导致债券价格下跌的利率风险。因此,债券的风险和潜在回报通常都高于定期存款。

A:常见的投资费用包括:交易手续费(买卖股票或 ETF 时支付给券商)、管理费(ETF 或共同基金每年按资产比例收取)、申购/赎回费(部分共同基金在买入或卖出时收取)。这些费用会直接影响您的最终回报,因此在选择投资工具和平台时,务必将费用成本纳入考量。

总而言之,要成功实现投资目标,关键在于做好投资产品回报比较,并深刻理解盈利与回报关系。市场上没有一体适用的最佳高回报投资工具,只有最贴合您个人财务状况、风险承受能力和理财目标的策略组合。透过本文的分析,希望您能掌握评估不同投资工具的核心方法,迈出明智投资的第一步。现在就开始规划您的投资蓝图,利用复利的力量,稳步实现财富增值。