市場訊息萬變,您總是在等待CPI數據公布時屏息以待嗎?但您知道嗎,有一個更領先的通膨指標——PPI數...

2026 年 7 月 15 日

想踏入高階投資領域,卻總被「對沖基金」這個名詞搞得一頭霧水?聽說它能帶來驚人回報,但又擔心伴隨的高風險。究竟對沖基金是什麼?它神秘的運作模式背後藏著怎樣的致富 logique?本文將為您提供最全面的對沖基金指南,從核心定義、對沖基金如何運作、解析主流的對沖基金策略,到深入評估潛在的對沖基金風險,用最易懂的方式一次說清,助您建立扎實的投資知識基礎。

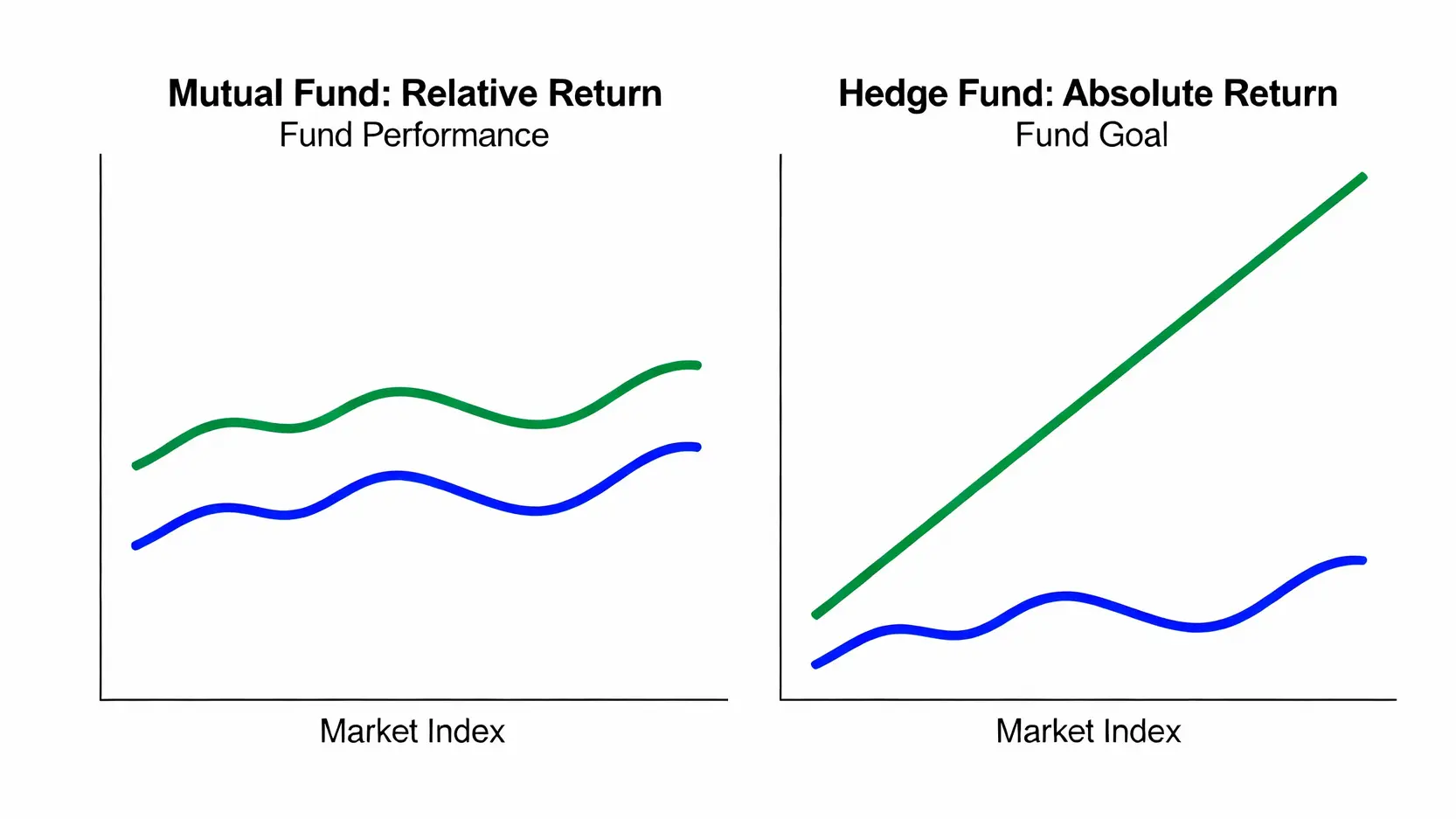

對沖基金(Hedge Fund),又稱為避險基金,但其操作目的遠不止於「避險」。它是一種採積極投資策略的私人投資合夥基金,專為高資產淨值的個人投資者(Accredited Investors)和機構法人設計。它的核心目標非常純粹:無論市場是牛市還是熊市,都要追求「絕對回報」(Absolute Return),也就是正收益。

傳統的投資工具如共同基金,其目標通常是跑贏某個市場指數(例如 S&P 500)。這意味著,即使市場下跌 20%,只要該基金只下跌 15%,它就達成了「相對回報」的目標。然而,對沖基金的玩法完全不同。它們的目標是在任何市場環境下都實現正增長。為此,基金經理會運用極其廣泛且靈活的投資工具與策略,包括賣空、槓桿、衍生性金融商品(如期貨、選擇權)等,這些都是傳統基金較少或被禁止使用的。

為了更清晰地理解對沖基金的獨特性,以下表格整理了它與大家熟悉的共同基金及 ETF(指數股票型基金)的關鍵差異:

| 比較項目 | 對沖基金 (Hedge Fund) | 共同基金 (Mutual Fund) | ETF (指數股票型基金) |

|---|---|---|---|

| 投資目標 | 追求絕對回報,不論市場走向 | 追求相對回報,跑贏市場基準 | 追蹤特定指數,複製市場表現 |

| 投資策略 | 極度靈活,可使用槓桿、賣空、衍生品 | 受嚴格限制,通常只能做多 | 被動管理,完全複製指數成分 |

| 投資門檻 | 極高,僅限合格投資者 | 較低,向公眾開放 | 極低,可像股票一樣交易 |

| 費用結構 | 2-20 結構(2%管理費 + 20%績效費) | 主要為管理費(約 1-2%) | 極低的管理費(內扣費用) |

| 流動性 | 較差,有資金鎖定期與贖回限制 | 高,通常每日可贖回 | 極高,可在交易時段隨時買賣 |

| 監管程度 | 監管較寬鬆,透明度低 | 受嚴格監管,透明度高 | 受嚴格監管,持股透明 |

了解對沖基金的運作模式,是掌握其精髓的關鍵。它的架構、收費方式和投資者資格都與傳統金融產品截然不同,這也解釋了為何它總是帶有幾分神秘色彩。

大多數對沖基金採用有限合夥制(Limited Partnership)的結構。基金經理擔任「普通合夥人」(General Partner, GP),負責所有投資決策與日常營運;而投資者則是「有限合夥人」(Limited Partner, LP),投入資金但不參與管理,並享有有限責任(最大虧損以投資本金為限)。

由於對沖基金操作複雜且風險較高,各國監管機構通常規定,只有符合特定財力與投資經驗的「合格投資者」或「專業投資者」才能參與。例如,在美國,個人投資者通常需要擁有超過 100 萬美元的淨資產(不含主要住宅)或年收入超過 20 萬美元。這道高牆確保了參與者都具備足夠的風險承受能力。

「2 and 20」是行業內最經典的收費模式,也是對沖基金經理賺取驚人收入的來源:

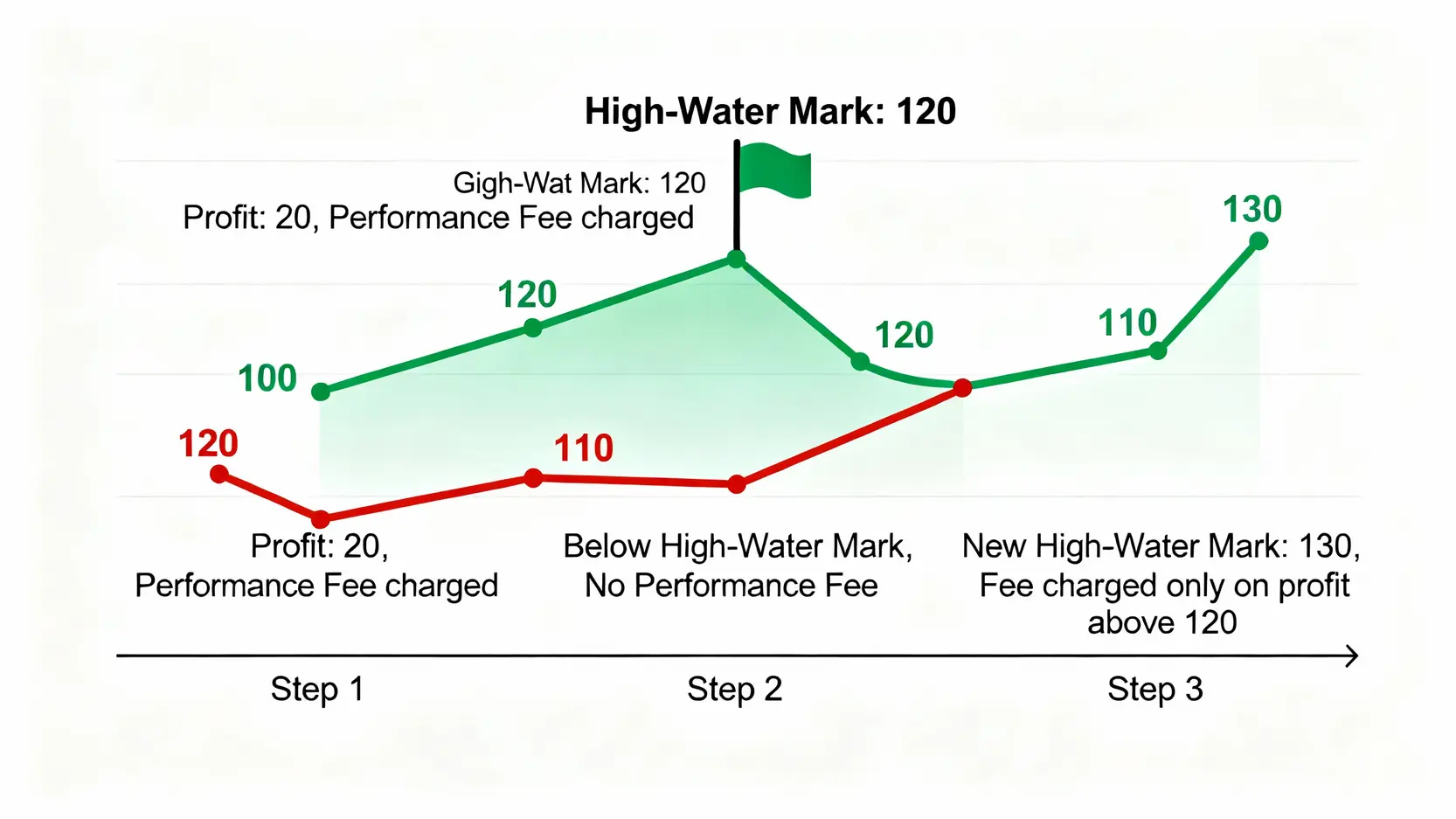

此外,許多基金還設有「高水位線」(High-Water Mark)條款,確保基金只有在淨值創下新高後,才能收取績效費。舉例來說,若基金第一年從 100 元漲到 120 元,經理可對 20 元的利潤收取績效費。第二年若跌至 110 元,則不收績效費。第三年必須要漲回 120 元以上,才能對超過 120 元的利潤部分收取績效費。這種機制防止了基金經理因業績波動而重複收費。

對沖基金的成功,很大程度上取決於其採用的多元化策略。這些策略往往非常複雜,且需要精密的計算與市場判斷。以下是幾種最主流的對沖基金策略:

這是最古老也最常見的對沖基金策略。基金經理會同時建立「長倉」(Long Position,即買入)和「短倉」(Short Position,即賣空)。

這種策略的聰明之處在於,它試圖從兩方面獲利。如果市場整體上漲,長倉的收益有望超過短倉的虧損;如果市場整體下跌,短倉的收益則可以彌補長倉的損失。理想情況下,無論大盤漲跌,只要選股正確,基金都能實現淨收益。這也是「對沖」概念的經典體現。

採用此策略的基金經理,著眼於全球經濟的宏觀趨勢。他們會基於對利率、匯率、國家政策、國際貿易關係等宏觀經濟指標的預測,在全球範圍內進行大規模的槓桿式押注。投資標的涵蓋股票、債券、貨幣、大宗商品等幾乎所有類別。例如,若基金經理預測某國央行將升息,他可能會做多該國貨幣,同時做空該國債券。索羅斯的量子基金在 1992 年狙擊英鎊就是全球宏觀策略最著名的戰役之一。

此策略專注於從特定的公司事件中尋找獲利機會。這些事件通常會對公司的股價產生重大影響,例如:

這類策略完全依賴複雜的數學模型和高速電腦演算法來進行交易,極少人為干預。模型會分析海量的歷史數據,尋找價格模式與市場異常,並在發現獲利機會時自動執行交易。高頻交易(HFT)就是其中一種極端形式。文藝復興科技(Renaissance Technologies)的「大獎章基金」是量化策略的傳奇代表。

對沖基金的高回報潛力,始終伴隨著不容忽視的巨大風險。在考慮這類投資之前,必須對以下幾點有深刻的認識,這也是為什麼需要進行全面的風險管理。

槓桿是把雙刃劍。對沖基金普遍使用高槓桿(借錢投資)來放大潛在回報。一個 5 倍的槓桿,可以讓 20% 的收益變成 100%,但同樣地,也能讓 20% 的虧損變成 100% 的本金虧損。在極端情況下,虧損甚至可能超過最初投入的本金。1998 年的長期資本管理公司(LTCM)倒閉事件,就是由過度槓桿引發的災難性後果,其影響甚至威脅到全球金融體系的穩定。

與股票或共同基金不同,對沖基金的資金流動性非常差。投資者投入的資金通常會被要求鎖定一段時間,稱為「鎖定期」(Lock-up Period),短則一年,長則數年。在鎖定期內,投資者完全無法贖回資金。即便過了鎖定期,贖回也通常受到嚴格限制,例如每季或每半年才有一次贖回機會,且需要提前通知。這種設計是為了讓基金經理可以專注於長期策略,不必因應投資者的短期資金需求而被迫出售資產,但也意味著投資者的資金將長期失去靈活性。

由於對沖基金的客戶是專業投資者,監管機構認為他們有能力自行判斷風險,因此對其監管遠比對公募基金寬鬆。這導致對沖基金的資訊透明度極低。投資者往往很難完全了解基金的具體持倉和風險敞口。雖然這種保密性有助於保護基金的交易策略不被洩漏,但同時也隱藏了潛在的風險。投資者在很大程度上需要完全信任基金經理的專業能力和職業道德。更多關於對沖基金的定義可以參考 Investopedia 的專業解釋。

A:基本上不可以。全球大部分國家和地區的金融法規都規定,對沖基金只能向「合格投資者」或「專業投資者」開放。這類投資者需要滿足嚴格的資產或收入標準,例如擁有百萬美元以上的淨資產。設立此門檻的目的是保護不具備足夠風險承受能力和專業知識的普通投資者。

A:不能。雖然「對沖」是其名字的來源,但現代對沖基金的目標並非消除所有風險,而是透過管理和對沖掉「不想要的風險」(如市場系統性風險),來專注於獲取「想要的收益」(如來自選股能力的 Alpha)。它們的策略旨在在各種市況下創造正回報,但本身仍然面臨策略失效、高槓桿、流動性等重大風險。

A:投資門檻非常高,且因基金而異。一般來說,最低投資額通常從 100 萬美元起跳,對於一些頂級或知名的對沖基金,門檻可能高達 500 萬甚至 1000 萬美元以上。這也再次凸顯了它作為富裕階層專屬投資工具的特性。

A:兩者都是針對高淨值人士的另類投資,但核心業務不同。對沖基金主要投資於流動性較好的公開市場證券(股票、債券、貨幣等),策略靈活多變,投資期相對較短。而私募基金則專注於收購未上市公司的股權,進行長期經營改善,最終目標是透過上市(IPO)或出售來獲利退出,投資週期非常長(通常 5-10 年)。

總結來說,對沖基金是專為高資產淨值人士和機構法人設計的複雜投資工具,其靈活的策略和對絕對回報的執著追求,使其在投資界佔有獨特且重要的地位。它們利用傳統投資工具無法企及的策略(如賣空和高槓桿),試圖在任何市場環境中創造價值。然而,這種高回報潛力的背後,是同等甚至更高的風險。在考慮投入之前,充分了解其獨特的運作模式、多元的投資策略以及重大的潛在風險至關重要。任何有資格的投資者在做出決定前,都應尋求專業財務顧問的意見,並仔細評估自身的風險承受能力是否與這類高風險高回報的投資相匹配。

![[Limited Time Exclusive] Hantec Markets x Cashback Island Welcome Offer Full Spread Rebate on Trades Up to $100](https://www.cashbackisl.com/wp-content/uploads/2025/10/Limited-Time-Exclusive-Hantec-Markets-x-Cashback-Island-Welcome-Offer-Full-Spread-Rebate-on-Trades-Up-to-100.webp)