近期澳元匯率波動劇烈,特別是最新的澳元CPI數據意外飆升,直接點燃了市場對澳洲央行(RBA)的加息預...

2026 年 7 月 28 日

美國國債總額如滾雪球般不斷創下歷史新高,根據美國財政部最新數據,截至2026年中,美國債務總額已正式突破39萬億美元大關,這數字甚至超過了中國、日本、德國、印度四國GDP的總和。這不僅僅是一個冰冷的數字,它背後牽動的是全球金融市場的敏感神經。當前,市場對美國債務對經濟的影響討論日益激烈,「美國國債上限」的政治鬧劇更是反覆上演,讓投資者不禁思考一個曾經無法想像的問題:作為全球資產定價之錨的美國,真的會違約嗎?本文將為你深入解析美國債務的現狀、結構性風險,以及它對全球經濟乃至個人投資組合的深遠影響。

單看39萬億美元這個絕對數字固然驚人,但要更精準地評估其嚴重性,必須結合國內生產總值(GDP)來看。債務與GDP佔比是衡量一個國家償債能力更為公允的指標。目前,美國的國債GDP佔比已飆升至約125%左右,這意味著政府欠下的債務,比全國一年生產的所有商品和服務的總價值還要多。歷史上,如此高的負債率通常只在戰爭時期出現,如今在和平時期達到這一水平,無疑亮起了黃色的警示燈。高企的負債率不僅增加了未來的還本付息壓力,也限制了政府應對下一次經濟危機時的財政政策空間。

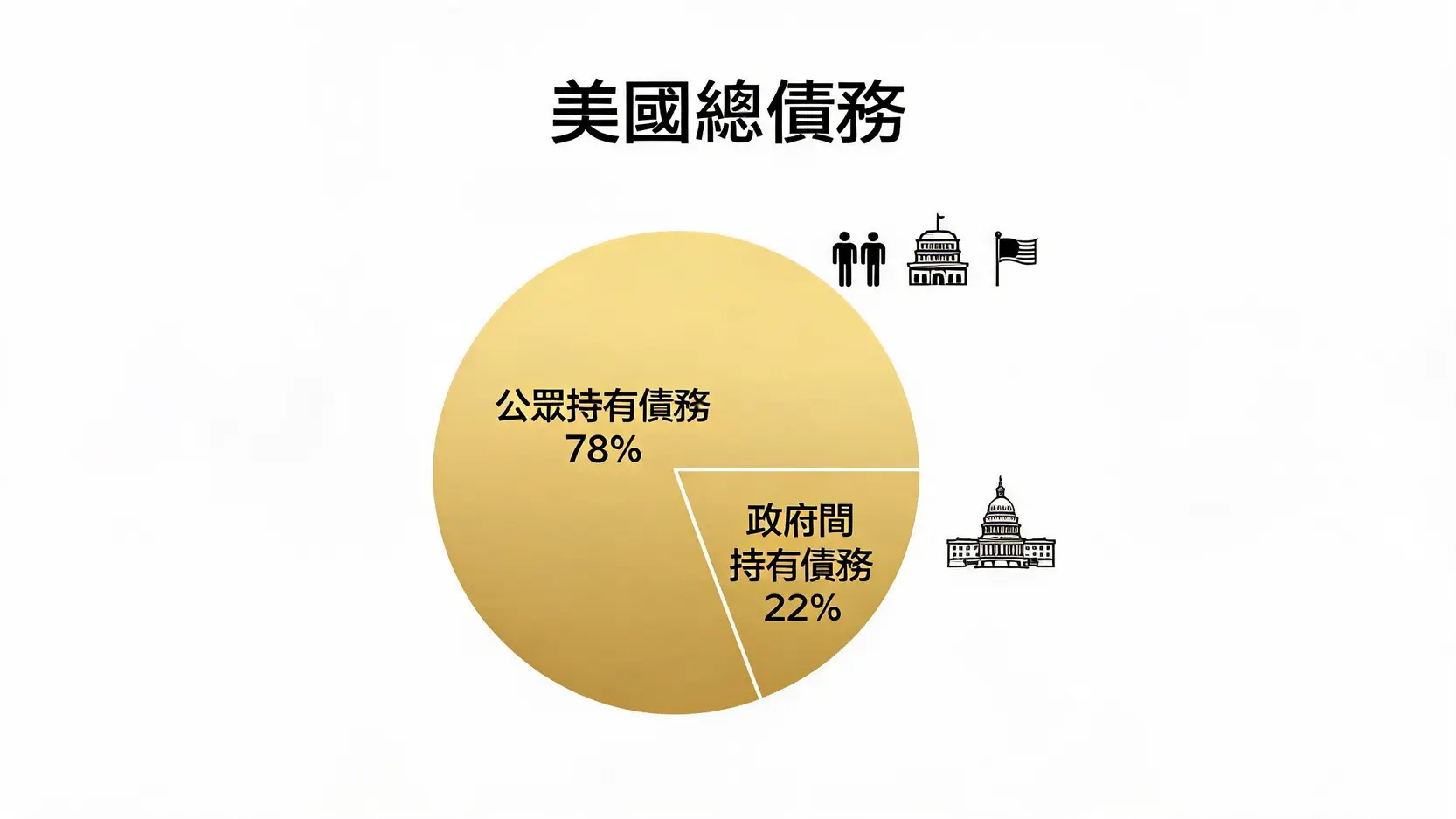

要理解美國債務,必須先搞懂它的兩個主要組成部分:

區分這兩者至關重要,因為當我們討論「誰是美國的債主」時,主要指的是前者——那些持有美國公眾債務的國內外實體。

美國債務的爆炸性增長並非一日之寒。回顧過去,幾個關鍵節點加速了債務的累積:2008年全球金融海嘯後的經濟刺激方案、長期的反恐戰爭開支,以及2020年新冠疫情爆發後的大規模財政紓困。每一次危機,似乎都以擴大舉債作為應對手段。根據美國國會預算辦公室(CBO)的預測,若現行政策不變,未來十年美國的財政赤字將持續擴大,公共債務佔GDP的比重預計將在2035年左右達到前所未有的180%。這條陡峭的上升曲線,正是全球市場擔憂的根源。

提到美國債務,就不能不提「債務上限」(Debt Ceiling)這個獨特的機制。它像一齣定期上演的政治大戲,每次都讓全球金融市場跟著提心吊膽。

債務上限是美國國會為聯邦政府設定的、能夠合法借貸的最高金額。它並不像信用卡的額度那樣限制未來的開銷,而是限制政府為已經批准的支出(例如支付軍餉、社會福利金、國債利息)進行融資的能力。這個制度始於第一次世界大戰期間,旨在給予財政部更大的借貸靈活性,而無需每次都向國會申請。然而,時至今日,它已演變為兩黨進行政治博弈、迫使對方在預算問題上讓步的籌碼。

近年來,債務上限談判變得愈發艱難。最著名的例子莫過於2011年的債務上限危機,當時兩黨的僵局導致標準普爾(S&P)首次下調了美國的主權信用評級,從頂級的AAA降至AA+,引發全球股市劇烈震盪。2023年,類似的場景再次上演,儘管最終在最後一刻達成協議、暫停了債務上限直至2025年初,但整個過程已對市場信心造成了實質性傷害,並增加了美國政府的借貸成本。

儘管每次危機都鬧得沸沸揚揚,但美國真正「賴帳不還」的可能性微乎其微。因為一旦發生,其後果是災難性的,將會:

因此,沒有任何一個理性的政治人物願意承擔這個責任。然而,「技術性違約」的風險卻真實存在——即由於國會未能及時提高上限,導致財政部暫時延遲支付某些款項,如政府員工薪水或對供應商的付款。即便只是短暫延遲,也足以對經濟和市場信心造成重創。這場週期性的政治博弈,本身就是一個不必要的風險來源。

了解誰持有美國國債,是判斷其穩定性的關鍵。許多人誤以為中國是美國的最大債主,但事實並非如此。美國國債的持有者結構相當多元,這在一定程度上分散了風險。

事實上,美國國債的最大持有者是其國內的機構和個人。主要包括:

在所有外國持有者中,日本長期以來都是美國國債的最大海外買家。根據2026年初的數據,前幾大持有國家/地區的排名大致如下:

| 排名 | 國家/地區 | 持有金額(近似值) |

|---|---|---|

| 1 | 日本 | ~1.2兆美元 |

| 2 | 英國 | ~0.9兆美元 |

| 3 | 中國 | ~0.7兆美元 |

| 4 | 比利時 | ~0.45兆美元 |

| 5 | 加拿大 | ~0.44兆美元 |

| … | 台灣 | ~0.3兆美元(位列前十) |

註:數據為動態變化,此處為2026年初概況。

近年來,一個顯著的趨勢是,包括中國在內的一些國家正逐步減持其美債儲備。這背後有多重原因:

雖然這種減持趨勢引人關注,但短期內並未動搖美債市場的根基。因為每當有主要賣家出現時,總有其他買家(如英國、比利時等)接手。然而,從長期來看,若全球「去美元化」的趨勢加速,無疑會增加美國的融資成本,並挑戰其金融霸權。

持續膨脹的美國債務,就像溫水煮青蛙,其長期影響正逐漸顯現,並在多個層面對經濟構成挑戰。

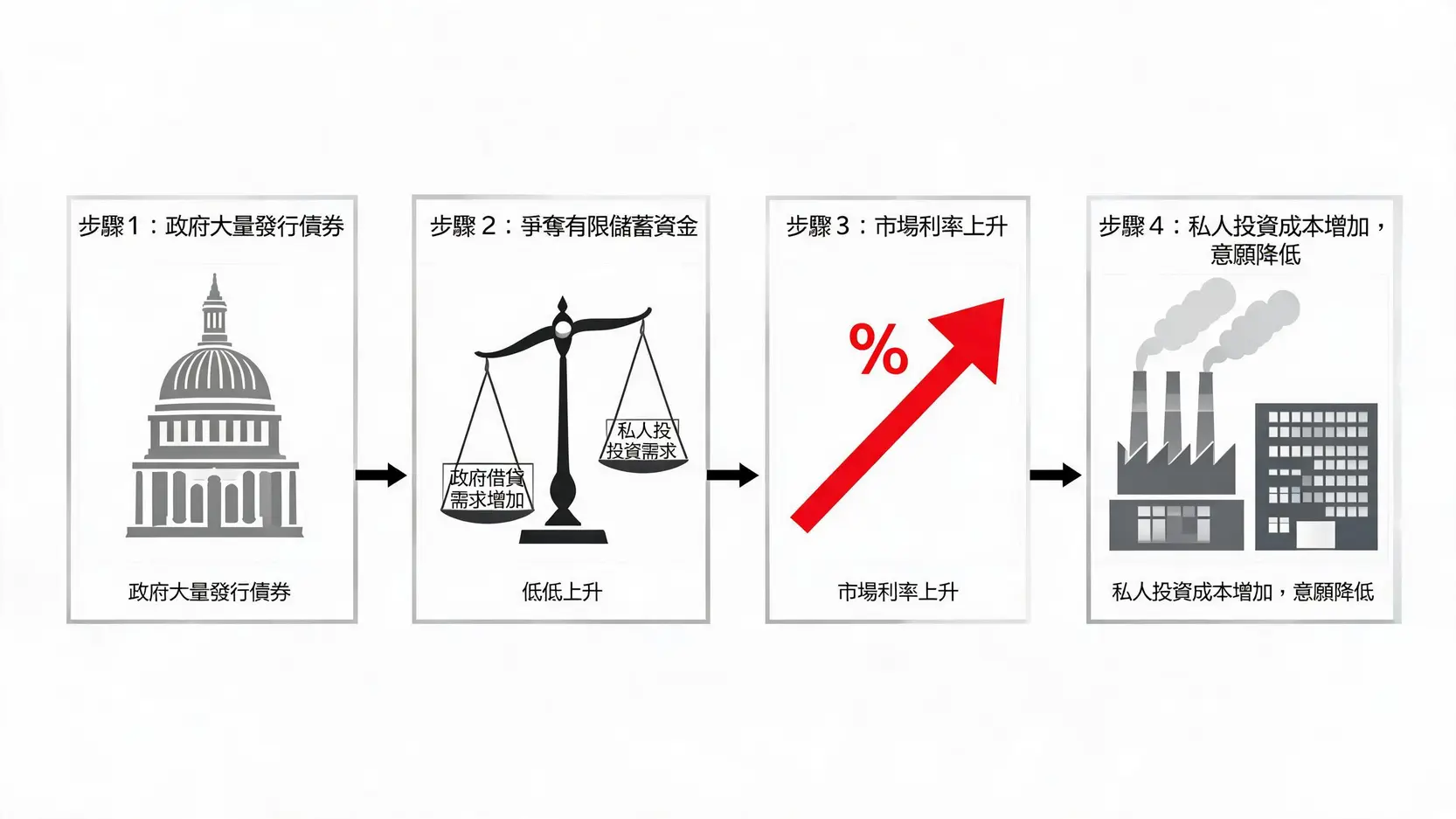

當政府發行大量債券來籌集資金時,它會與私人部門(企業和個人)爭奪有限的儲蓄資金。這會推高利率,使得企業的借貸成本增加,從而抑制它們的投資意願和擴張計劃。這種現象被稱為「擠出效應」(Crowding Out Effect)。長此以往,私人部門的創新和生產力增長可能會放緩,進而拖累整體經濟的長期增長潛力。

為了償還巨額債務和利息,政府面臨巨大壓力。在極端情況下,如果聯準會被迫持續透過大規模購買國債(即貨幣寬鬆)來為政府赤字融資,這無異於直接「印鈔」。大量的貨幣湧入市場追逐有限的商品和服務,最終將點燃難以控制的通貨膨脹。2021-2023年的全球高通脹,部分原因便與疫情期間的極度寬鬆貨幣政策和財政刺激有關。持續的巨額赤字,為未來的通脹埋下了隱患。

美元之所以能成為全球首要的儲備貨幣,核心在於其背後美國政府的信用和美國經濟的實力。然而,不受控制的債務增長,會讓全球投資者對美國的長期償債能力產生懷疑。儘管短期內,由於缺乏可替代的選擇,美國國債依然是全球最主要的避險資產,但信任的侵蝕是一個緩慢而持續的過程。一旦某個臨界點被突破,可能引發全球範圍內的資本從美元資產中撤離,這將嚴重動搖美元的地位,並對美國乃至全球金融體系造成深遠的衝擊。

美國債務問題是一個盤根錯節的宏觀經濟挑戰,融合了經濟、政治和地緣戰略等多重因素。短期來看,憑藉美元的全球儲備貨幣地位和全球最深、最具流動性的金融市場,美國國債的安全性依然受到廣泛認可,發生崩盤式危機的可能性極低。然而,我們絕不能忽視其長期增長趨勢所帶來的潛在風險,包括更高的利率、持續的通脹壓力以及對私人投資的擠壓。對於全球投資者而言,理解美國債務的結構、政治博弈及其深遠的經濟影響,是評估未來全球金融穩定性、制定長期投資風險管理策略的關鍵一環。這頭房間裡的大象,正變得越來越不容忽視。

A:理論上不會。與個人或公司不同,主權政府擁有徵稅權和貨幣發行權。美國政府可以透過提高稅收或(在極端情況下)由聯準會協助融通債務來履行其義務。因此,傳統意義上的「破產」不會發生。市場更擔心的是「主權債務違約」,即未能按時支付債券的本金或利息,即使這種可能性目前也極低。

A:影響將是災難性且全面的。首先,全球股市將暴跌,因為美國國債利率是所有風險資產定價的基礎。其次,美元會大幅貶值,導致全球匯市混亂。利率會急劇飆升,嚴重打擊房地產市場和企業融資。你的退休金帳戶、股票、基金甚至銀行存款的安全性都會受到嚴重威脅。

A:這主要基於幾個原因:首先,美國國債市場是全球規模最大、流動性最好的市場,便於大額資金進出。其次,美元作為全球主要儲備和交易貨幣的地位,使得各國央行和機構必須持有大量美元資產。第三,儘管存在風險,但在全球性危機爆發時,美國國債仍然被視為相對最安全的「避風港」之一,這形成了一種「別無選擇」(TINA, There Is No Alternative)的局面。

A:沒有完全取消。在2023年的協議中,債務上限被「暫停」(suspended)至2025年1月。這意味著在該日期之前,財政部可以不受限制地發債以支付帳單。然而,暫停期結束後,債務上限將自動恢復到當時的債務水平,屆時國會將需要再次採取行動(提高或再次暫停上限),相關的政治博弈也可能重演。

![[Limited Time Exclusive] Hantec Markets x Cashback Island Welcome Offer Full Spread Rebate on Trades Up to $100](https://www.cashbackisl.com/wp-content/uploads/2025/10/Limited-Time-Exclusive-Hantec-Markets-x-Cashback-Island-Welcome-Offer-Full-Spread-Rebate-on-Trades-Up-to-100.webp)