近期澳元匯率波動劇烈,特別是最新的澳元CPI數據意外飆升,直接點燃了市場對澳洲央行(RBA)的加息預...

2026 年 7 月 28 日

日圓匯率屢創新低,您的投資組合是否備受壓力?面對日美貨幣政策分化的巨大鴻溝,許多投資者對 USDJPY 的未來走勢感到迷惘。這場分歧的核心在於,美國聯儲局(Fed)為對抗通脹而採取激進的緊縮政策,而日本央行(BOJ)則長期維持超寬鬆環境。本文將深入剖析造成日美息差擴大的根本原因,前瞻美國聯儲局減息預期如何牽動市場神經,並為您提供全面的USDJPY 走勢分析與潛在的投資策略佈局。

「日美貨幣政策分化」聽起來很學術,但其實是理解當日圓極度弱勢的關鍵。簡單來說,這指的是美國和日本的中央銀行,為了各自的經濟目標,正採取截然相反的貨幣政策方向,如同兩輛朝著不同方向奔馳的列車,差距越拉越大。

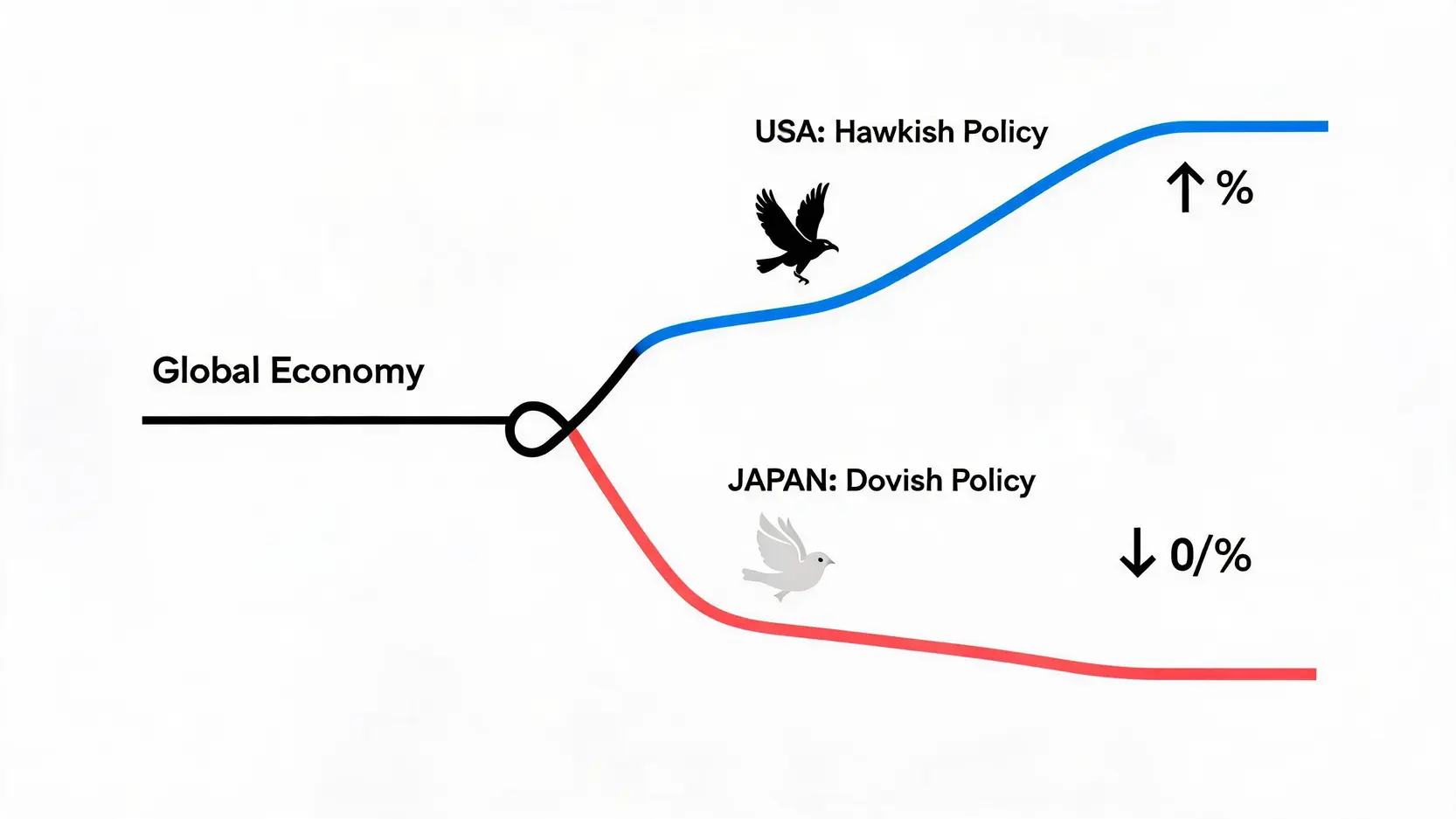

過去幾年,美國面臨了數十年來最嚴峻的通脹壓力。為了抑制物價飛漲,聯儲局採取了「鷹派」立場,進行了多次且大幅度的升息,將聯邦基金利率提升至多年來的高位。此舉的目的非常明確:

儘管近期通脹數據有所回落,但聯儲局官員仍保持謹慎,強調需要看到通脹持續朝 2% 目標邁進的明確證據,才會考慮轉向。這種堅定的鷹派立場,是美元強勢的基石。

與美國相反,日本在過去二十多年一直深陷於通貨緊縮(物價持續下跌)的泥潭。為了刺激經濟,日本央行採取了極度「鴿派」的策略,長期維持負利率和大規模的資產購買計畫(質化及量化寬鬆,QQE)與殖利率曲線控制(YCC)。其主要目標是:

即使全球進入升息循環,日本央行依然是全球主要央行中,唯一堅持超寬鬆政策的「孤勇者」。這種政策上的巨大反差,直接導致了日圓的拋售壓力。

當兩國貨幣政策走向分歧,最直接的結果就是「日美息差」(Interest Rate Differential)的擴大。息差指的是持有美元資產與持有日圓資產所能獲得的利息收益差距。這個差距越大,對 USDJPY 匯率的推動力就越強。

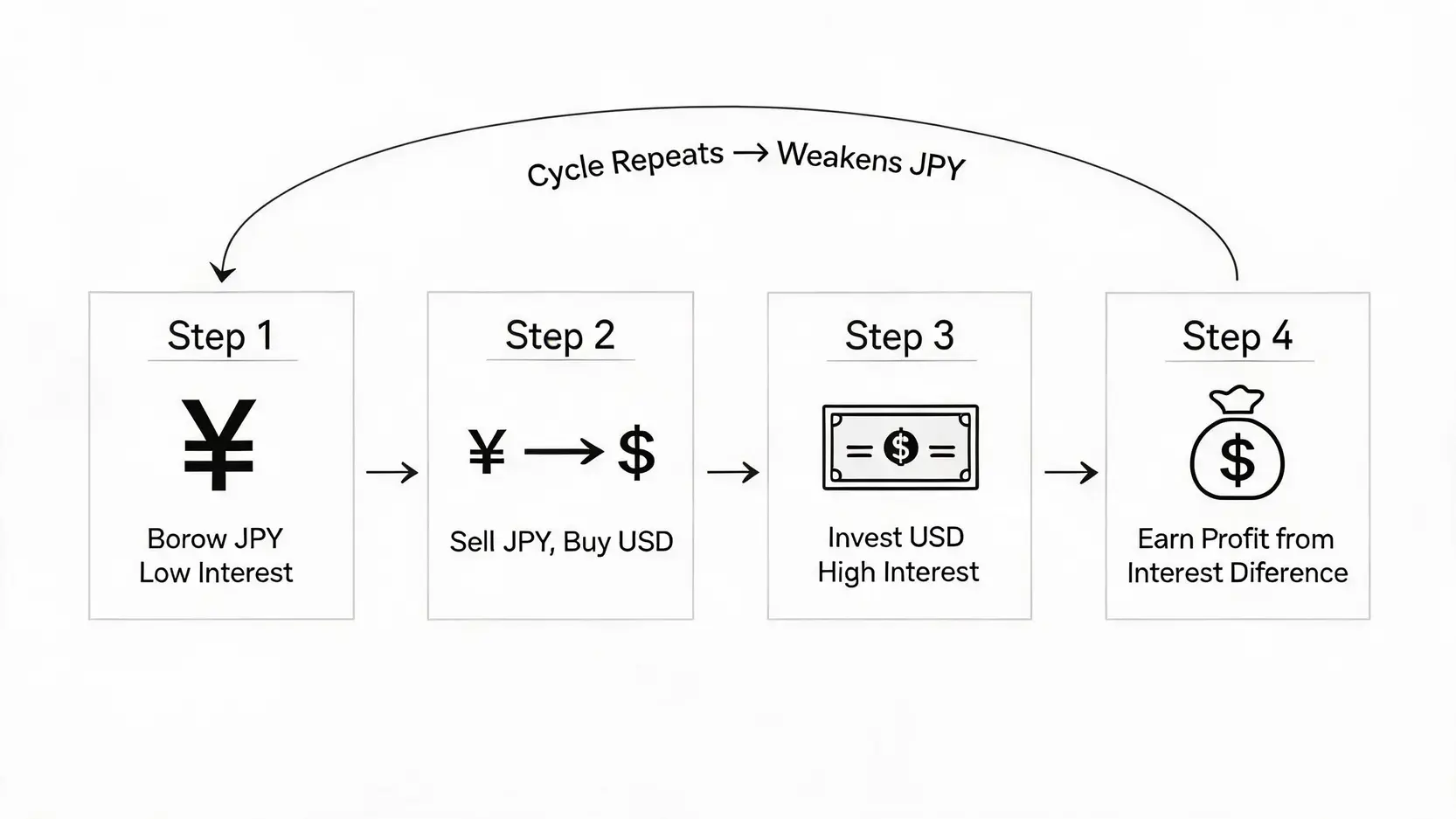

「套息交易」(Carry Trade)是外匯市場上一個非常經典的策略,而擴大的日美息差正是其完美的溫床。具體操作如下:

當市場上大量的機構和投資者都在進行日圓套息交易時,就意味著不斷地「賣出日圓、買入美元」,這股巨大的市場力量持續將日圓推向值,使得 USDJPY 匯率節節攀升。這也是為何儘管日圓已大幅貶值,但跌勢卻難以停止的核心原因之一。

如果我們觀察歷史數據,會發現日美 10 年期國債的息差走勢與 USDJPY 的匯率走勢有著驚人的正相關性。我們可以簡單地將其歸納為以下關係:

| 情境 | 日美息差變化 | 對資本流動的影響 | USDJPY 走勢 |

|---|---|---|---|

| 美國升息 vs 日本不變 | 擴大 ️ | 資金流向美國尋求更高收益 | 上漲 📈 |

| 美國減息 vs 日本不變 | 收窄 ⬇️ | 美元資產吸引力下降 | 下跌 📉 |

| 日本升息 vs 美國不變 | 收窄 ⬇️ | 部分資金回流日本 | 下跌 📉 |

從上表可見,只要日美息差持續擴大,USDJPY 的上行動力就難以被逆轉。這也解釋了為何市場如此關注兩國央行的下一步動作。

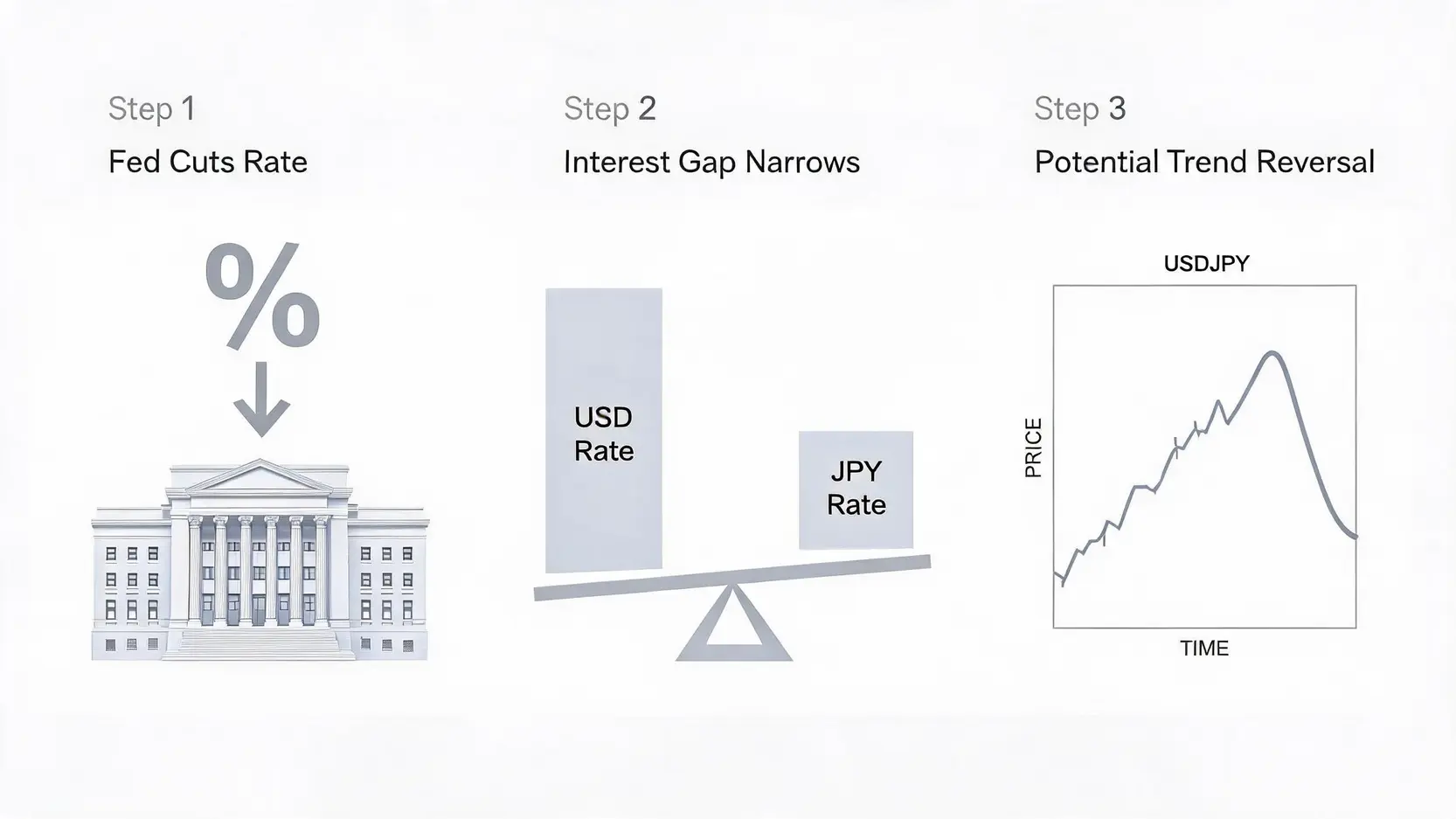

隨著美國通脹壓力見頂回落的跡象浮現,市場的焦點已經從「升息到何時」轉向了「何時開始減息」。美國聯儲局的減息預期,被視為可能扭轉 USDJPY 長期升勢的關鍵轉折點。

市場預期聯儲局減息,主要基於以下幾個因素:

投資者可以透過關注美國聯邦公開市場委員會 (FOMC) 會議紀要,來獲取官方對於未來政策路徑的最新看法。

一旦聯儲局啟動減息循環,而日本央行政策維持不變,將會直接導致日美息差收窄。這將從根本上動搖套息交易的基礎。隨著美元資產的收益優勢減弱,套息交易者可能開始平倉,即「賣出美元、買回日圓」。這股逆轉的資金流將為日圓提供強勁的支撐,可能促使 USDJPY 從高位回落,迎來趨勢性的轉變。

2025 外匯基本面分析終極指南:從經濟數據到央行決策的實戰教學

【外匯入門教學】新手投資從 0 到 1,搞懂外匯交易基礎知識!

在理解了基本面的大背景後,結合外匯技術分析能幫助我們更好地把握進出場時機。

對於 USDJPY 的未來走勢,以下幾個心理與技術上的關鍵價位值得密切關注:

交易者應關注匯價在這些關鍵水平的反應,並結合趨勢線、移動平均線等指標進行綜合判斷。

當日圓貶值過快時,日本財務省(MOF)官員通常會發表一些鷹派言論,例如「正密切關注匯市波動」、「不排除任何選項」等,這被稱為「口頭干預」。其目的是希望透過喊話來嚇退投機者,為日圓貶值降溫。

然而,如果口頭干預無效,且匯率波動被認為是「無序的」,日本當局就可能動用外匯存底,直接進場買入日圓、拋售美元,進行實際干預。干預風險是 USDJPY 多頭交易者必須時刻警惕的最大變數,它可能在短時間內引發數百點的劇烈回調。

A:不一定會立即大幅走強。市場通常會「提前交易預期」(Buy the rumor, sell the fact)。在聯儲局正式宣布減息之前,USDJPY 可能已經開始消化這一預期而回落。此外,減息的「速度」和「幅度」同樣重要。如果減息力度不如市場預期,甚至可能出現「利空出盡」導致日圓反彈力道有限的情況。同時,日本央行的政策動向也是關鍵變數。

A:可能性存在,但過程將會非常緩慢和謹慎。日本央行改變政策的主要前提是,確認國內薪資增長和通脹已經形成良性循環,能夠穩定在 2% 的目標之上。投資者需密切關注日本的「春鬥」(春季薪資談判)結果和核心 CPI 數據。任何政策正常化的跡象,都可能引發日圓的大幅升值。

A:除了息差,影響 USDJPY 的因素還包括:

1. 全球避險情緒:當全球發生金融動盪或地緣政治風險時,日圓作為傳統的避險貨幣,常會因避險資金流入而升值,導致 USDJPY 下跌。

2. 能源價格:日本是能源進口大國,國際油價上漲會惡化其貿易條件,對日圓構成壓力。

3. 美國經濟數據:強勁的美國經濟數據(如非農就業、GDP)會強化美元,反之亦然。

A:最大的風險主要有兩個。第一是「政策突變風險」,即美國聯儲局或日本央行出乎市場意料地改變政策方向,這會引發市場劇烈波動。第二是「干預風險」,即日本財務省在市場認為不太可能的位置和時機突然進場干預,對多頭造成沉重打擊。因此,嚴格的風險管理和停損設置至關重要。

總括而言,深入理解日美貨幣政策分化是進行精準 USDJPY 走勢分析的基礎。當前擴大的日美息差為美元兌日圓提供了強勁的基本面支撐,但市場的目光已全面轉向美國聯儲局未來的減息路徑,這將是決定日圓能否扭轉長期弱勢的核心變數。投資者應保持耐心,密切關注兩國央行的官方動態與關鍵經濟數據,並結合技術分析制定周全的交易計畫,才能在波動的外匯市場中掌握先機,有效管理風險。

![[Limited Time Exclusive] Hantec Markets x Cashback Island Welcome Offer Full Spread Rebate on Trades Up to $100](https://www.cashbackisl.com/wp-content/uploads/2025/10/Limited-Time-Exclusive-Hantec-Markets-x-Cashback-Island-Welcome-Offer-Full-Spread-Rebate-on-Trades-Up-to-100.webp)