美聯儲的每一次發聲都牽動著全球資本市場的神經。近期美联储鹰派打压黄金的現象尤為明顯,隨著加息預期升溫...

2026 年 6 月 25 日

近期韓國股市中,SK海力士的股價波動異常劇烈。令人震驚的是,數據顯示其近七成的交易量竟源於衍生品對沖。究竟槓桿ETF是如何反客為主,透過SK海力士期權市場主導其正股走勢的?本文將以資深投資人的視角,帶您深度解析這場資本狂歡背後的機制與潛在風險。

要理解SK海力士近期的股價異動,首先必須關注其期權市場的資金流向。當市場情緒極度樂觀時,期權市場往往成為資金博弈的主戰場。

隨著人工智慧(AI)浪潮持續席捲全球,作為HBM(高頻寬記憶體)核心供應商的SK海力士,自然成為資金追捧的焦點。這直接導致SK海力士期權市場中,看漲期權合約的交易量與未平倉量呈現幾何級數的激增。投資者試圖透過期權的高槓桿特性,放大潛在的利潤回報,這也為後續的市場波動埋下了伏筆。

在韓國這個散戶參與度極高的市場,大量散戶資金湧入短期看漲期權。與此同時,機構投資者,特別是那些發行和管理衍生性金融商品的做市商,被迫在市場另一端接下這些單子。這種散戶與機構的對立格局,使得衍生品對沖需求急劇攀升,進而影響了正股市場的定價效率。

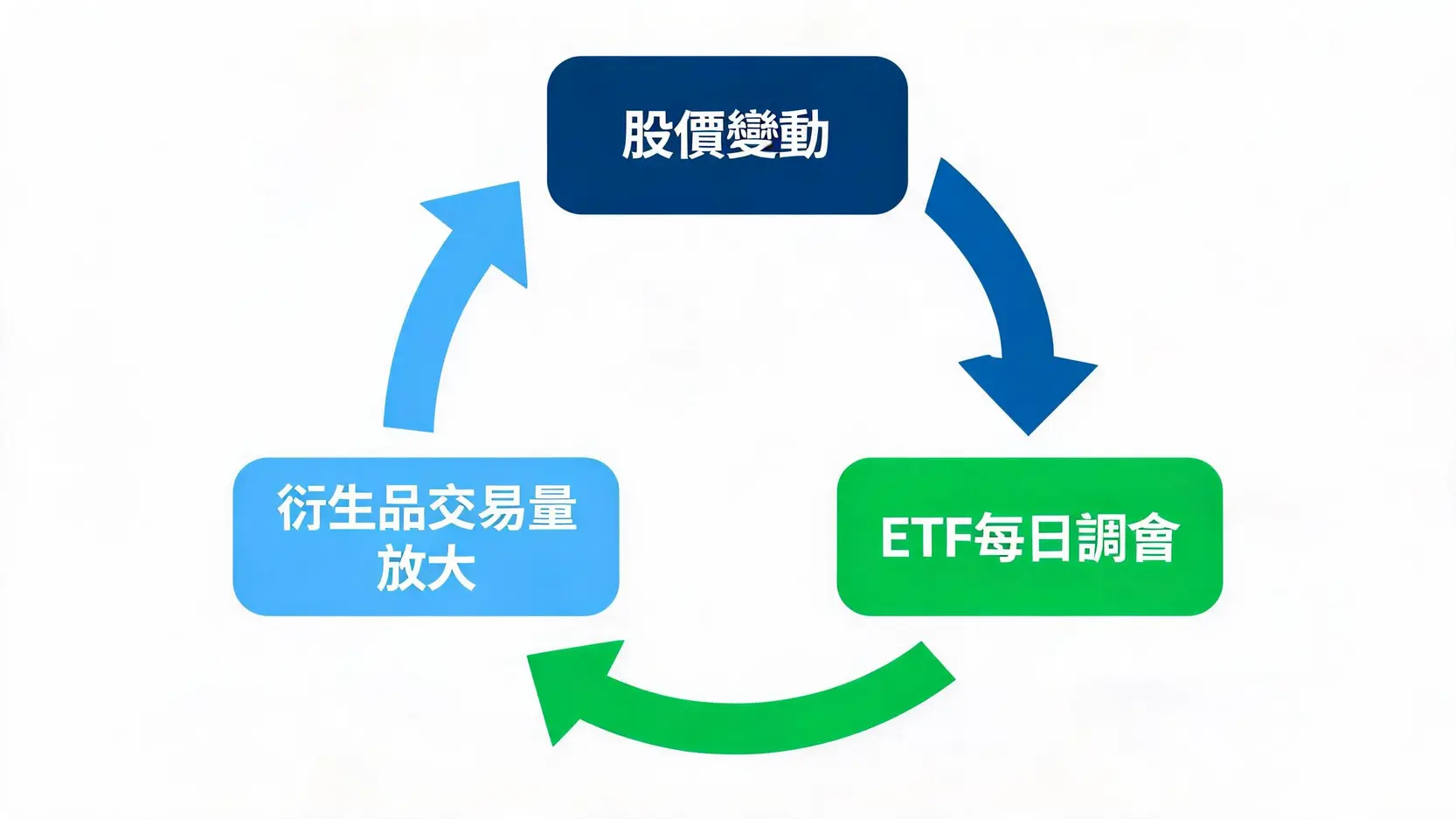

除了直接的期權交易,追蹤SK海力士或半導體板塊的槓桿ETF,也是推動這波行情的重要推手。

槓桿ETF的設計初衷是提供標的資產每日回報的倍數(例如2倍或3倍)。為了達成這個目標,基金經理人必須頻繁運用衍生工具(如掉期合約或期權)來維持目標槓桿率。這種結構化的特徵,使得這些產品產生了極其龐大且剛性的衍生品對沖需求。當市場趨勢明確時,這些對沖操作會進一步強化既有趨勢。

由於這類ETF需要進行每日再平衡(Daily Rebalancing),也就是在每天收盤前調整其衍生品曝險。當SK海力士股價上漲時,看多型槓桿ETF必須「買入更多」以維持槓桿比例;反之,當股價下跌時則必須「賣出」。這種順勢操作的特性,導致市場尾盤時常出現異常的交易量放大,而其中很大一部分是透過SK海力士期權來實現的。

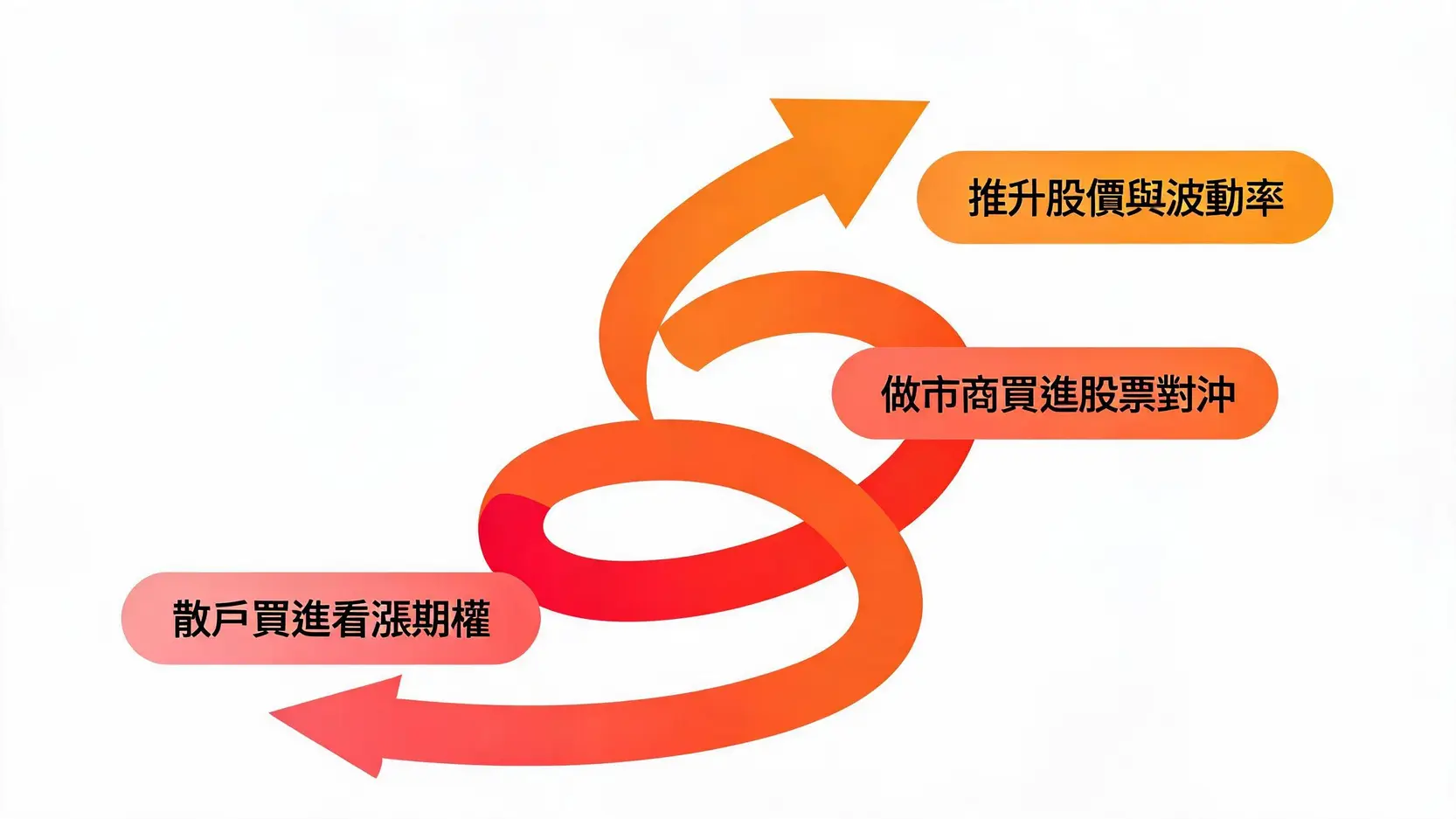

做市商在維持市場流動性方面扮演著關鍵角色,但他們的風險管理策略,往往會無意間成為放大市場波動的催化劑。

當散戶大量買入看漲期權時,作為交易對手的做市商會面臨方向性風險。為了保持投資組合的中性,做市商必須買入SK海力士的正股進行Delta對沖。更關鍵的是,隨著股價上漲,這些期權的Delta值會快速增加(即Gamma效應),迫使做市商買入更多的正股。這種「股價上漲→做市商買入正股對沖→股價進一步上漲」的螺旋循環,也就是市場常說的Gamma Squeeze(伽瑪擠壓),極大地推升了股價的波動率。

當掛鉤SK海力士的槓桿ETF資產管理規模膨脹到一定程度時,其每日的對沖需求甚至可能超過正股市場本身的流動性。在這種情況下,衍生性商品市場「尾巴搖狗」(Tail wags the dog)的現象愈發明顯。一旦市場情緒逆轉,龐大的平倉壓力將對正股流動性造成嚴重的反噬,可能引發閃崩等極端行情。

面對這種由衍生工具主導的非理性波動,韓國金融監管當局近期採取了果斷措施,包括審慎評估或推遲特定個股期權的上市計畫。此舉旨在冷卻過熱的投機氣氛,阻斷因過度衍生品對沖而引發的系統性風險,引導市場回歸基於企業基本面的理性定價機制。

A:這是一種市場現象。當投資者大量買入看漲期權時,賣出期權的做市商為了對沖風險,必須買入標的資產(如股票)。隨著股價上漲,期權的敏感度(Gamma)增加,迫使做市商買入更多股票,從而進一步推高股價,形成加速上漲的循環。

A:槓桿ETF為了維持每日固定的槓桿倍數,必須在每天收盤前進行再平衡(買高賣低)。當這些ETF規模龐大時,其固定的買賣行為會對SK海力士的正股價格產生強大的推力或拉力,加劇短期的價格波動。

A:監管層延遲期權上市或加強監管,會降低市場整體的槓桿水平和投機熱度。對現有槓桿ETF投資者而言,這可能意味著標的股票的極端波動性將有所收斂,同時也降低了因流動性枯竭而引發的系統性暴跌風險。

綜上所述,SK海力士近期的股價狂飆與劇烈震盪,已經不能單純用半導體週期的復甦來解釋。高度膨脹的SK海力士期權市場、龐大的槓桿ETF規模,以及隨之而來的海量衍生品對沖需求,共同編織了一張牽一髮而動全身的流動性大網。在這種由資金面與衍生品結構主導的市場環境中,投資者更應保持理性,深刻認識到高收益背後潛藏的結構性脆弱與流動性反噬風險。

![[Limited Time Exclusive] Hantec Markets x Cashback Island Welcome Offer Full Spread Rebate on Trades Up to $100](https://www.cashbackisl.com/wp-content/uploads/2025/10/Limited-Time-Exclusive-Hantec-Markets-x-Cashback-Island-Welcome-Offer-Full-Spread-Rebate-on-Trades-Up-to-100.webp)