在全球市場動盪不安時,尋找資金的避風港成為投資者的首要任務。USD/CHF 作為經典的避險貨幣對,其...

2026 年 7 月 21 日

市場大幅波動總是讓投資者感到不安,但您是否想過,這種「波幅」本身也可以成為一種獲利工具?許多專業交易者利用「沽空波幅策略」(Short Volatility) 來賺取市場相對平靜時期的時間價值。這種策略的核心在於,當市場波動性下降時,相關衍生品的價值也會隨之減少,從中賺取價差。本文將為您深入拆解 Short Volatility 的核心概念,並以最關鍵的工具——VIX 期貨交易為例,教您如何判斷執行 Short Volatility 時機,以及如何有效控制潛在的巨大風險。

沽空波幅策略,從本質上來看,是一種與市場波動性對賭的交易方式。執行此策略的交易者,其獲利來源並非預測市場的漲跌方向,而是預測市場未來的波動幅度將會「減小」或「維持低檔」。當市場從劇烈震盪回歸平靜時,就是這些策略大放異彩的時刻。

想像一下,您是一位保險公司。在風調雨順的日子裡,您持續收取保費,累積利潤。但一場突如其來的颶風,就可能讓您賠付巨額的理賠金。沽空波動性就有點類似於「賣保險」。

天下沒有白吃的午餐,沽空波幅策略的利潤與風險極不對稱,這也是它迷人又危險的地方。

潛在利潤:

固有風險:

期貨開戶條件懶人包:10 分鐘搞懂個人戶口申請、文件及入場門檻

要執行沽空波幅策略,就必須認識其最重要的指標與工具——VIX 指數與 VIX 期貨。這兩者是衡量與交易市場波動性的關鍵。

VIX 指數,全名為「芝加哥期權交易所波動率指數」(CBOE Volatility Index),常被稱為「恐慌指數」。它並非衡量「當下」的市場波動,而是反映市場參與者對未來 30 天標準普爾 500 指數 (S&P 500) 波動性的「預期」。

重要的是,VIX 指數本身只是一個指數,無法直接交易。要交易 VIX,就需要透過它的衍生性商品,其中最直接、最普及的就是 VIX 期貨。

VIX 期貨是在芝加哥期權交易所 (CBOE) 交易的標準化合約,它允許交易者直接對 VIX 指數的未來價格進行投機或避險。以下是其基本合約規格:

| 項目 | 規格 |

|---|---|

| 交易所 | 芝加哥期權交易所期貨交易所 (CFE) |

| 合約代號 | VX |

| 合約價值 | VIX 指數 x 1,000 美元 |

| 最小跳動點 | 0.05 點 (價值 50 美元) |

| 交易時間 | 近乎 24 小時交易 (具體時間請參考交易所公告) |

| 官方資訊 | CBOE VIX 期貨合約規格 |

進行 VIX 期貨交易的流程與其他商品期貨類似,主要步驟如下:

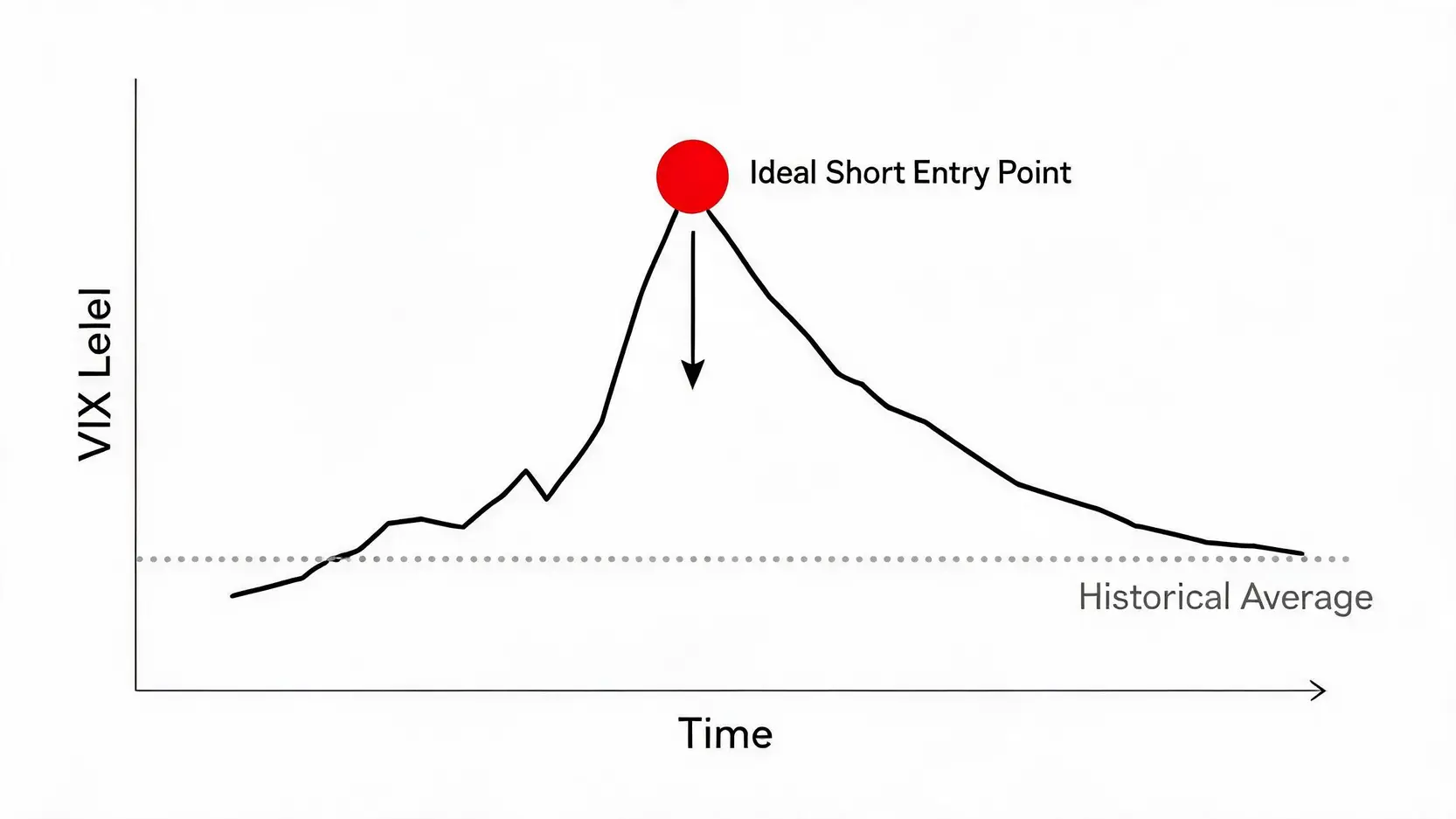

選擇正確的進場時機,是沽空波幅策略成功與否的核心。盲目地在任何時候沽空波動率,無異於在鐵軌上撿硬幣,極度危險。以下是三個相對理想的時機信號。

這是最經典的 Short Volatility 時機。當市場因突發的重大利空(如戰爭、金融危機)而陷入極度恐慌時,VIX 指數可能在短時間內飆升至 40、50 甚至更高的極端區域。歷史數據顯示,VIX 指數不會長期維持在這種高位,最終會回落至 20 左右的歷史均值。因此,在 VIX 處於絕對高檔區時進場沽空,雖然風險仍高,但順勢而為的勝率和潛在回報也相對較高。

市場最討厭「不確定性」。在一些重大事件(如美國總統大選、聯準會利率決策會議、重要經濟數據公布)發生「前」,市場因無法預測結果,避險情緒升溫,推高 VIX 指數。然而,一旦事件結果塵埃落定,不確定性消除,無論結果是好是壞,市場通常會回歸穩定,VIX 指數也隨之快速回落。因此,在這些重大事件公布「後」的瞬間,往往是沽空波幅的好時機。

雖然 VIX 指數的走勢主要受市場情緒驅動,但技術分析仍然可以作為輔助判斷工具:

期貨開戶條件懶人包:10 分鐘搞懂個人戶口申請、文件及入場門檻

除了直接沽空 VIX 期貨,市場上還有多種工具可以執行沽空波幅策略,同時,無論使用哪種工具,嚴格的風險管理都是存活下去的唯一法則。

這兩種是執行 Short Volatility 最常見的方法,但底層邏輯略有不同:

總的來說,沽空 VIX 期貨更直接,而賣出跨式期權則給予了更多彈性,但兩者都面臨著波動性突然放大的風險。

「Picking up pennies in front of a steamroller」(在壓路機前撿硬幣)是華爾街對沽空波幅策略最經典的比喻。這個比喻生動地描述了此策略的風險/回報結構:

理解這個比喻,是進行任何沽空波幅交易前的必修課。

既然風險巨大,嚴謹的風控就不是選項,而是必須。

A:絕對不適合。此策略涉及複雜的衍生性商品知識、對市場情緒的深刻理解以及極為嚴格的風險控制紀律。其風險與回報極不對稱的特性,一旦判斷錯誤或遭遇黑天鵝事件,可能導致遠超本金的損失。新手投資者應從更基礎的投資工具開始學習。

A:兩者最核心的區別在於:VIX 指數是一個衡量當下市場對未來 30 天波動率預期的「指數」,它是一個計算出來的數字,無法被直接買賣。而 VIX 期貨是基於 VIX 指數的「衍生性金融合約」,它交易的是市場對「未來某個時間點」VIX 指數會是多少的預期。因此,VIX 期貨的價格會受到時間價值、市場供需等因素影響,其走勢與 VIX 現貨指數不完全同步,存在所謂的「基差」(Basis)。

A:災難性的影響。黑天鵝事件(如 911 事件、2008 年金融海嘯、2020 年新冠疫情爆發)的定義就是極端、罕見且不可預測的。這類事件會導致市場恐慌情緒在極短時間內爆發,VIX 指數可能在一天內翻倍甚至更高。對於沽空波幅的倉位來說,這意味著瞬間的、巨大的、甚至是無法控制的虧損,足以讓任何沒有做好風險管理的帳戶爆倉。

總結而言,沽空波幅策略是一種專業、高風險高潛在回報的交易藝術。它並非傳統的價值投資或趨勢追蹤,而是與市場的「情緒」和「時間」對賭。成功的關鍵不僅在於精準掌握Short Volatility 時機,更在於對其「拾毫子,輸鎊紙」的風險有著清醒的認識,並以此為基礎建立一套鋼鐵般紀律的風險管理系統。在您真正投入資金前,務必透過模擬交易充分練習,並確保您已完全理解VIX 期貨交易的每一個細節。這條路充滿挑戰,但對於能夠駕馭它的交易者來說,也蘊藏著獨特的獲利機會。

![[Limited Time Exclusive] Hantec Markets x Cashback Island Welcome Offer Full Spread Rebate on Trades Up to $100](https://www.cashbackisl.com/wp-content/uploads/2025/10/Limited-Time-Exclusive-Hantec-Markets-x-Cashback-Island-Welcome-Offer-Full-Spread-Rebate-on-Trades-Up-to-100.webp)