您是否也想在投資市場中,找到一個既能穩定創造現金流,又能以更優惠價格買入心儀股票的策略?許多投資者苦等股價回調卻錯失良機,或只滿足於單一的股息收入。本文將為您詳細拆解「沽出認沽期權策略 (Short Put) 」,一個能同時滿足『Short Put 收息 』和『期權低位接貨方法 』兩大目標的強大工具。無論您是期權新手還是希望優化投資組合,這份全方位指南都將是您的最佳起點。

什麼是沽出認沽期權 (Short Put)?核心概念入門 在深入探討策略之前,必須先理解 Short Put 的本質。簡單來說,沽出(賣出)一份認沽期權(Put Option),代表您「賣出」一個權利給買方,讓買方有權在未來的特定日期(到期日)或之前,以特定價格(行使價)賣給您 100 股的股票。而您作為賣方,則有「義務」在對方行使權利時,用行使價買入這 100 股股票。當然,承擔這個義務不是免費的,您會立即收到一筆稱為「期權金 (Premium)」的現金收入。這筆期權金,就是 Short Put 收息策略的核心來源。

圖一:Short Put 策略核心概念 – 賺取期權金,承擔接貨義務

延伸閱讀(強烈推薦) 【澳元投資】5 大澳元收息方法比較:定期存款利率、基金、外匯買賣 …

Short Put 的運作原理:為何賣出權利能賺錢? Short Put 的獲利原理,就像開了一家保險公司。您向市場(期權買方)收取一筆保費(期權金),為他們持有的股票「可能下跌」的風險提供保障。如果到期時,股價沒有跌到您們約定的價格(行使價)以下,那這筆保費就穩穩賺進口袋,交易結束。如果股價真的跌穿了行使價,您就需要履行合約,用當初約定的較高價格買入股票,就像保險理賠一樣。但因為您本來就打算在低位買入這支優質股,所以這更像是一種「有償的限價單」,一種更聰明的被動收入投資方法 。

最大盈利與潛在風險分析:天下沒有免費的午餐 在任何投資策略中,理解盈虧潛力都至關重要。Short Put 策略也不例外。

最大盈利: 您能賺到的最大利潤,就是您一開始收到的那筆「期權金」。當股價在到期時高於或等於行使價,期權合約會自動失效,您不需要做任何事,100% 的期權金都歸您所有。潛在風險: 風險來自於股價的大幅下跌。理論上,最大的虧損是「(行使價 – 股價)x 100 – 已收期權金」。最壞的情況是公司破產,股價歸零,您的虧損會是「行使價 x 100 – 已收期權金」。因此,這絕對不是一個沒有風險的策略,選擇您願意長期持有的好公司是風險控制的關鍵。

關鍵術語拆解:行使價、到期日、期權金 要操作期權,必須熟悉這幾個核心名詞:

行使價 (Strike Price): 您和買方約定好的未來股票交易價格。選擇行使價是策略的核心,它決定了您的潛在接貨成本和收到的期權金多寡。到期日 (Expiration Date): 期權合約的有效期限。通常有週、月、季等不同選擇。到期日越遠,您收到的期權金通常越高,因為您承擔風險的時間更長。期權金 (Premium): 您作為賣方,為承擔接貨義務而收到的報酬。這筆錢在您賣出期權合約的當下就會存入您的證券帳戶,是您最直接的現金流收入。

Short Put 收息策略:如何穩定賺取每月現金流? 將 Short Put 作為創造穩定現金流的工具,是許多投資者採用的核心策略。成功的關鍵在於系統化的挑選標的、行使價與到期日,以達到風險與回報的最佳平衡。

挑選合適的股票:優質股是成功的第一步 這是整個策略的基石。絕對不要為了貪圖高額的期權金,而去賣出那些您根本不了解或不想長期持有的公司的認沽期權。選擇標的時,應遵循以下原則:

公司基本面良好: 選擇財務狀況穩健、具有護城河、長期前景看好的龍頭企業。股價波動率適中: 波動率太低的股票,期權金可能不吸引人;波動率太高的股票,則意味著巨大的潛在風險。流動性充足: 選擇每日交易量大、買賣價差小的期權合約,確保您能順利進出場。

簡單來說,問自己一個問題:「如果現在必須用行使價買入這家公司的股票,並持有它五年,我願意嗎?」如果答案是否定的,就果斷放棄。學習如何挑選優質股票 是執行此策略前的必修課。

如何選擇最佳的行使價與到期日以最大化收益? 選擇正確的合約參數,能有效提升您的勝率與回報率。以下是一些實用的經驗法則:

行使價的選擇 (Strike Price):

價外 (Out-of-the-Money, OTM): 行使價低於當前股價。這是最保守、勝率最高的選擇,收到的期權金較少,但被行使(接貨)的機率也最低。適合純粹以收息為目標的投資者。價平 (At-the-Money, ATM): 行使價非常接近當前股價。期權金最為豐厚,但被行使的機率也接近 50%。適合不介意接貨,並想最大化期權金收入的投資者。

到期日的選擇 (Expiration Date):

30-45 天: 這是最理想的時間範圍。這個區間的期權,其時間價值(Theta)損耗速度最快,對賣方最有利。同時也提供了足夠的時間讓股價朝著有利於您的方向發展。避免週結算期權: 雖然短期期權金看起來很誘人,但時間太短,股價的隨機波動可能會輕易觸及您的行使價,導致不必要的交易成本或虧損。

實戰教學:一步步設定你的第一張 Short Put 收息訂單 讓我們以一個實際例子,走過一次完整的下單流程:

登入券商平台: 打開您的證券交易帳戶,進入期權交易介面。輸入股票代碼: 假設您看好微軟 (MSFT),在交易欄輸入 MSFT。打開期權鏈 (Option Chain): 尋找並點擊「期權鏈」按鈕,您會看到所有可用的行使價與到期日。選擇到期日: 選擇一個約 30-45 天後的到期日。選擇操作類型: 確保您選擇的是「賣出 (Sell)」和「認沽/賣權 (Put)」。選擇行使價: 假設 MSFT 現價為 $450,您選擇一個價外的行使價,例如 $430。點擊 $430 行使價對應的「賣價 (Bid Price)」,假設為 $5.50。設定訂單: 在訂單介面,確認張數(1 張合約代表 100 股),價格(通常設定為限價單 Limit Price),然後送出訂單。確認成交: 訂單成交後,您會立刻收到 $5.50 x 100 = $550 的期權金(未計手續費)。您的帳戶也會被圈存一筆購買 100 股 MSFT 所需的保證金。

期權低位接貨方法:用更低成本買入心儀股票 除了收息,Short Put 更是專業投資人用於「折價買股」的利器。它能讓您在等待的過程中,預先賺取一筆收入,從而降低實際的持股成本。

設定你的理想「接貨價」:如何把 Short Put 當作限價單使用? 傳統的限價單 (Limit Order) 是在您設定的價格或更低價位自動買入股票。而 Short Put 則是一個「升級版」的限價單。假設您想在 $430 的價位買入 MSFT,您可以:

方法 A (傳統限價單): 設定 $430 的限價買單,然後等待。如果股價沒跌到,您什麼也得不到。方法 B (Short Put): 賣出一張行使價為 $430 的 Put,並立即收取 $550 的期權金。

兩種可能結果:

股價未跌破 $430: 您賺了 $550,雖然沒買到股票,但獲得了不錯的報酬。您可以繼續賣下個月的 Put,持續收息。股價跌破 $430: 您以 $430 的價格履行義務買入 100 股 MSFT。但因為您一開始就收了 $550 的期權金(每股 $5.50),您的實際持股成本降至 $430 – $5.50 = $424.50 。您成功用比預期更低的價格買到了心儀的股票!

圖二:Short Put 的兩種結局 – 收息或折價買股

成功接貨後的下一步:無縫接軌 Covered Call 策略,創造雙重收入 當您因為 Short Put 被行使而成功接貨 100 股股票後,遊戲才正要開始。您可以立即啟動下一個現金流引擎:「備兌看漲期權 (Covered Call)」。簡單來說,就是針對您手上這 100 股,賣出一個價外的認購期權 (Call Option),再次收取一筆期權金。這套「先用 Short Put 接貨,再用 Covered Call 收息」的組合拳,被稱為「The Wheel Strategy (滾輪策略)」,是創造持續性被動收入 的黃金組合。

案例分析:以熱門港股/美股示範低位接貨流程 假設您長期看好台積電 (TSM),目前市價為 $180。您覺得這個價格偏高,理想的買入價位是 $170。

部署 Short Put: 您賣出一張下個月到期、行使價為 $170 的 Put,收到期權金 $300 (每股 $3)。情境一:到期時 TSM 股價 > $170 情境二:到期時 TSM 股價 < $170 (進階)啟動 Covered Call: 您現在持有 100 股 TSM (成本 $167)。您可以立即賣出一張行使價 $185 的 Call,再賺一筆期權金,進一步降低持股成本並創造額外現金流。

風險管理:Short Put 策略的避坑指南 任何高回報的策略都伴隨著相應的風險。成功的投資者並非從不犯錯,而是懂得如何管理風險。以下是執行沽出認沽期權策略時必須注意的幾個關鍵點。

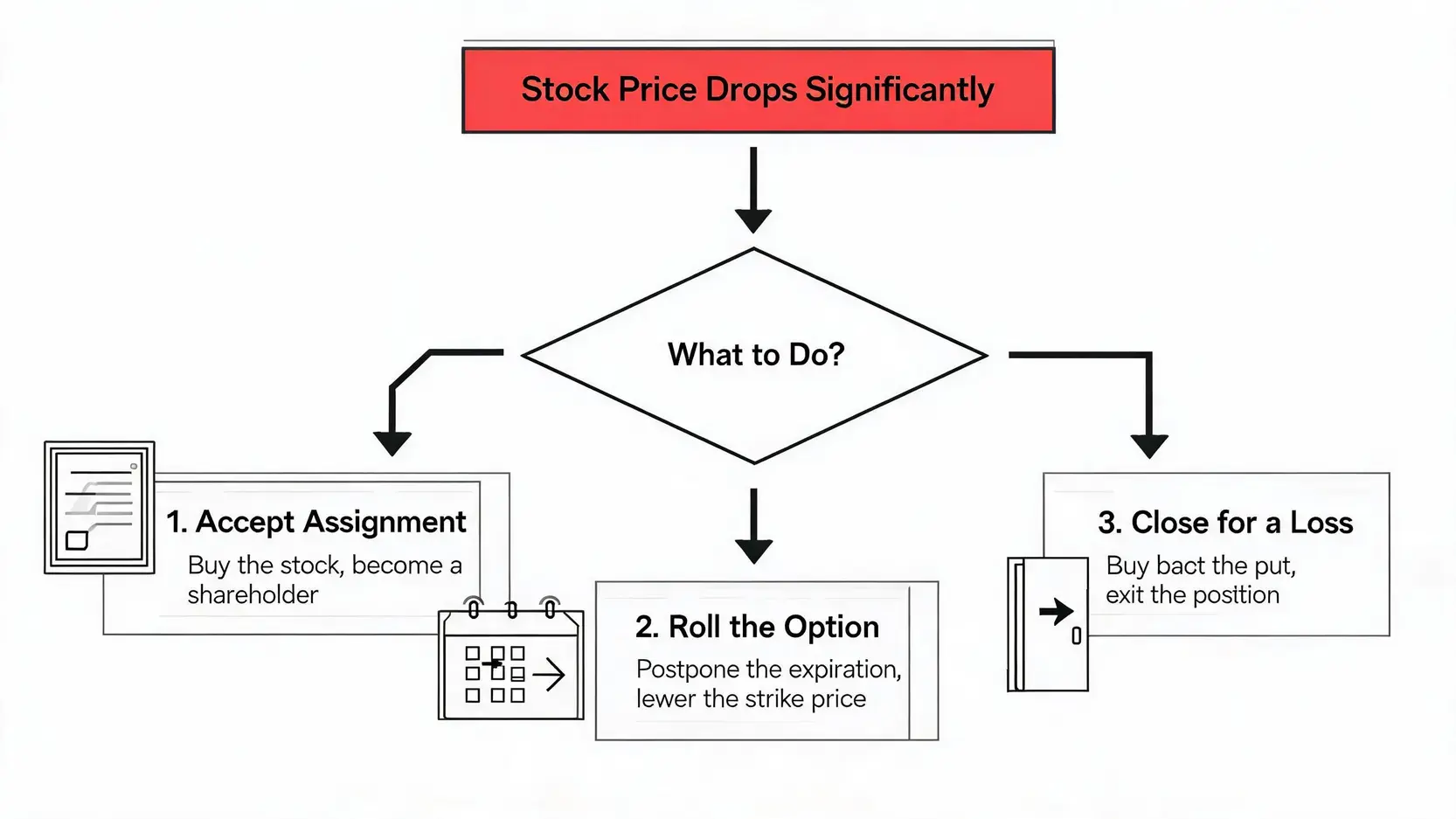

股價大跌怎麼辦?應對接貨的 3 大處理方案 市場不會永遠順遂。當您賣出 Put 後,股價因為突發的利空消息而大跌,遠低於您的行使價時,切勿慌張。您有以下三種主要的應對方案:

圖三:股價下跌時的 3 大應對策略

坦然接貨 (Accept Assignment): 如果您對該公司的長期價值依然有信心,這就是您當初設定此策略的目的。以約定的行使價買入股票,雖然短期有帳面虧損,但您的實際成本已因期權金而降低。之後可以透過 Covered Call 策略持續降低成本。轉倉/展期 (Roll Forward/Down): 這是最常用的防守技巧。在到期前,將您即將虧損的倉位「平倉」(買回該 Put),並同時「開新倉」(賣出一個更遠月份、更低行使價的 Put),且通常能收到新的期權金(Net Credit)。這個操作能為您爭取更多時間,並降低您的接貨價位,讓策略有轉圜的餘地。止損平倉 (Close for a Loss): 如果利空消息已徹底改變了公司的基本面,或者您不再願意持有該股票,最明智的選擇就是承認錯誤,買回該 Put 以結束合約,接受虧損。這能避免您被迫買入一檔您不再看好的股票,導致更大的損失。

延伸閱讀(強烈推薦) 2026 港股收息全攻略:15 隻必高息藍籌股與價值股懶人包

【2025 美股期權教學】一篇搞懂選擇權!從 Firstrade 開戶到 4 大交易策略

如何避免保證金不足的風險? 賣出認沽期權需要繳納保證金(Margin),以確保您有足夠的財力履行接貨義務。初學者最安全的做法是採用「現金擔保認沽期權 (Cash-Secured Put) 」。

這意味著,當您賣出一張行使價 $100 的 Put 時,您的帳戶裡必須有 $100 x 100 = $10,000 的現金作為擔保。這樣做可以完全避免保證金不足的風險,因為您早已準備好全額接貨的資金。千萬不要在資金不足的情況下,賣出超過您負擔能力的「無擔保認沽期權 (Naked Put)」,否則一旦市場劇烈波動,您可能會面臨被券商強制平倉(Margin Call)的巨大風險。

FAQ 常見問題 Q:如果股價跌穿行使價,我一定要接貨嗎? A:是的,作為期權的賣方,您有履約的「義務」。只要期權買方決定行使其權利(通常在股價低於行使價時會發生),您就必須按照約定的行使價買入對應數量的股票。當然,如上文所述,您也可以在到期前選擇轉倉或平倉來避免接貨。

Q:Short Put 策略的最大風險是什麼?可以輸無限嗎? A:Short Put 的最大風險在於股價跌至零。它的虧損不是無限的(不像 Short Call)。最大虧損 = (行使價 x 100) – 收到的期權金。這是一個風險相對可控的策略,前提是您選擇了基本面穩健的公司,並且做好了資金管理。

Q:初學者應該如何開始我的第一張 Short Put 訂單? A:建議從您非常熟悉且願意長期持有的大型藍籌股開始。選擇一個較遠的價外 (OTM) 行使價,以及 30-45 天的到期日。務必使用「現金擔保」的方式進行,並且只操作 1 張合約。先用小資金體驗完整的流程,從中學習並累積經驗。

Q:Short Put 收息和買股收息有什麼不同? A:買股收息(股息)的前提是您必須先持有股票,資金被佔用,且每年通常只派發幾次。Short Put 收息則是在您尚未持有股票時就能賺取收入,資金運用更靈活,且您可以每月操作,創造更頻繁的現金流。兩者可以相輔相成,但 Short Put 提供了更多彈性。

結論 總結來說,「沽出認沽期權策略」是一個極具彈性的投資工具,它不僅能讓您在等待股價回調時預先賺取『Short Put 收息』的被動收入,更能作為一種高效的『期權低位接貨方法』。只要您充分理解其運作原理、做好風險管理(特別是選擇優質的標的),並將其視為一個長期經營的策略而非短期賭博,就能將此強大工具融入您的投資體系,顯著提升整體回報。立即開始研究您的心儀股票,嘗試部署您的第一個 Short Put 策略吧!

![[Limited Time Exclusive] Hantec Markets x Cashback Island Welcome Offer Full Spread Rebate on Trades Up to $100](https://www.cashbackisl.com/wp-content/uploads/2025/10/Limited-Time-Exclusive-Hantec-Markets-x-Cashback-Island-Welcome-Offer-Full-Spread-Rebate-on-Trades-Up-to-100.webp)