在全球市場動盪不安時,尋找資金的避風港成為投資者的首要任務。USD/CHF 作為經典的避險貨幣對,其...

2026 年 7 月 21 日

面對市場的不確定性,您是否擔心長期持有的股票會因突然的下跌而蒙受巨大損失?許多投資者都希望有一種方法能保護資產,同時又不失去未來上漲的潛力。本文將詳細介紹「保護性認沽期權策略」(Protective Put),這是一種強大的期權對沖工具,能像買保險一樣鎖定您的下行風險。透過本篇 Protective Put 教學,您將學會如何用期權對沖,讓您在波動市中也能安心持股,從此不再懼怕熊市的來臨。

保護性認沽期權 (Protective Put) 是一種簡單有效的期權避險策略。對於已經持有某支股票並長期看好其發展的投資者來說,此策略可以在不賣出股票的前提下,為潛在的下跌風險提供保障。

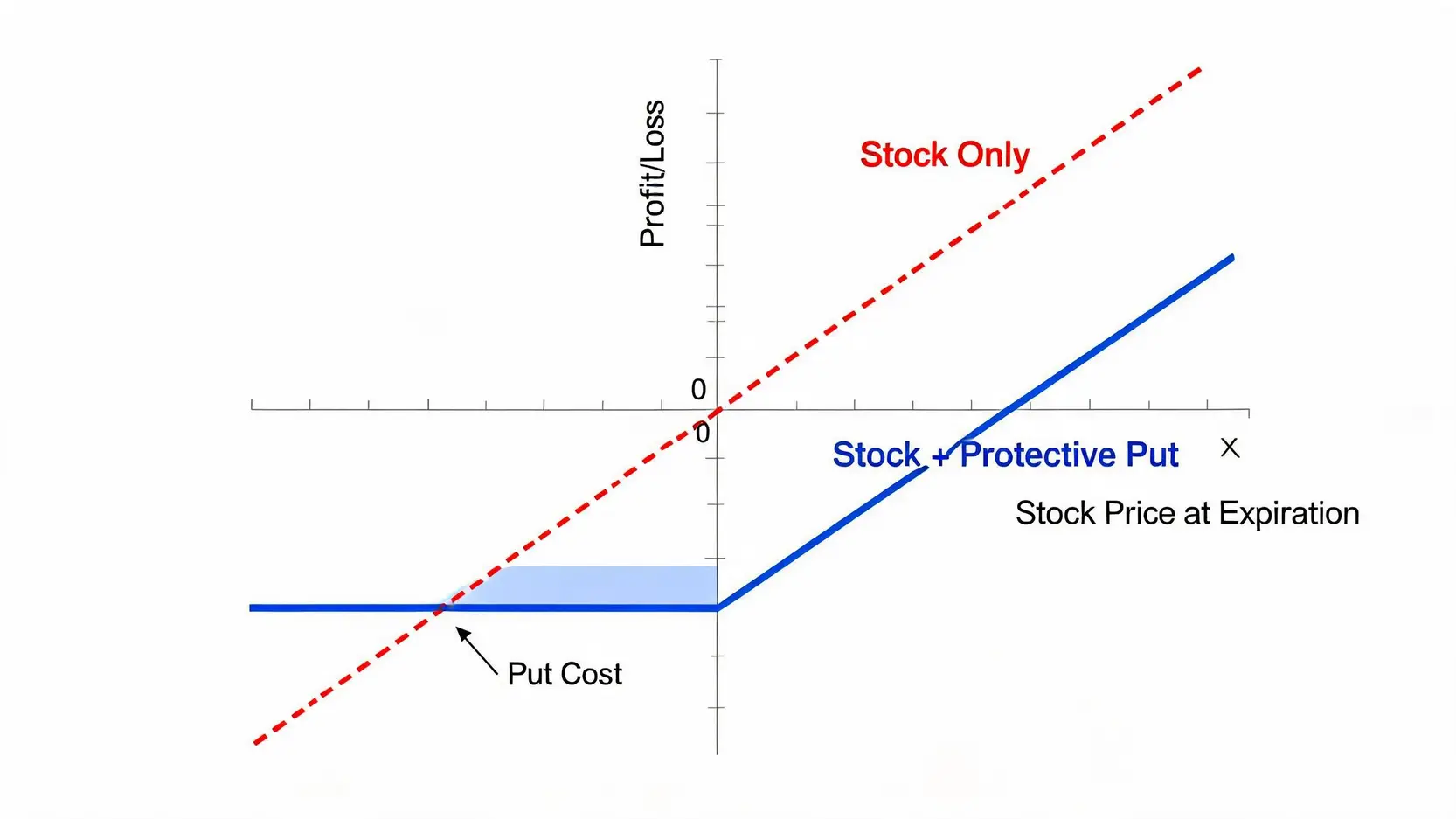

想像一下,你擁有一棟價值不菲的房子(你的股票),你擔心可能發生火災(股價暴跌)。你會怎麼做?多數人會選擇購買一份房屋保險。當火災真的發生時,保險公司會賠償你的損失。Protective Put 的概念完全一樣:你支付一筆「保險費」(期權金),購買一份「認沽期權合約」。如果股價真的大跌,這份合約的價值就會上升,從而彌補你股票持倉上的虧損。如果股價持續上漲,你只是損失了當初支付的保險費,但股票的上漲利潤依然屬於你。這就是為何它被稱作「保護性」策略,核心在於防守,而非進攻。

建立一個 Protective Put 倉位非常直觀,它由兩個部分組成:

當這兩個部位組合在一起時,就形成了一個完整的保護性認沽期權策略。你的下行風險被鎖定在一個特定水平,而上漲潛力仍然存在。

了解策略的構成後,更重要的是明白其使用動機與最佳時機。Protective Put 並非適用於所有情況,它是一種針對特定需求的風險管理工具。

此策略最大的吸引力在於其「鎖下限、不上限」的損益結構。當你買入認沽期權後,你就獲得了在特定價格(行使價)賣出股票的「權利」。這意味著,無論股價跌到多低,你的最大損失都是固定的。另一方面,如果股價一飛沖天,你的股票持倉將會持續獲利,潛在回報是無限的,僅僅是需要扣除當初購買期權的成本。

在以下幾種情境中,使用 Protective Put 策略尤為合適:

讓我們用一個具體例子來看看 Protective Put 的威力。假設你以每股 $150 的價格買入了 100 股蘋果公司 (AAPL) 的股票,總投資成本為 $15,000。你長期看好蘋果,但擔心下個月的產品發佈會反應不如預期,可能導致股價回調。

於是,你決定採取 Protective Put 策略:

情境一:股價大跌至 $120

如果沒有保護,你的股票虧損將是 ($150 – $120) * 100 = $3,000。但因為你持有認沽期權,你有權以 $145 的價格賣出股票。此時,你的總虧損被鎖定:

即使股價跌到 $100、$80,你的最大虧損依然是 $800。這就是「保險」的意義。

情境二:股價上漲至 $180

你的認沽期權將會變得一文不值,損失了 $300 的期權金。但你的股票持倉卻大幅獲利:

透過支付一筆小額成本,你成功規避了災難性的下跌風險,同時享受了股價上漲帶來的大部分收益。

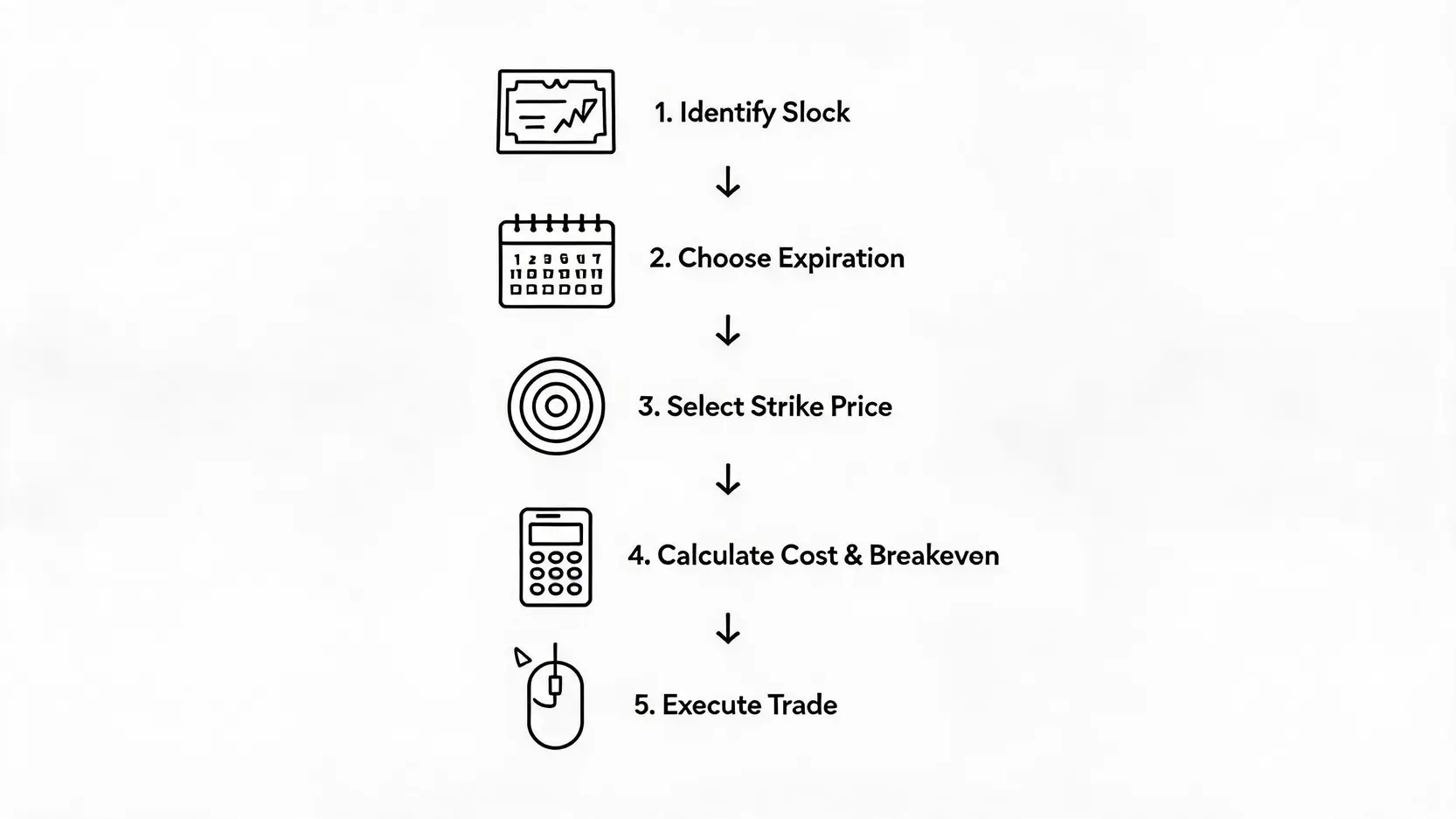

理論很簡單,實際操作也並不複雜。以下是建立 Protective Put 倉位的五個步驟,助你輕鬆上手這一重要的股票下跌對沖方法。

首先,明確你要為哪一支股票購買保護。通常是你投資組合中佔比較高,或者你認為短期風險較大的核心持股。請記住,一張期權合約對應 100 股,所以你需要根據持股數量來決定購買多少張認沽期權。

到期日決定了你的「保險」有效期。選擇的原則是:

需要注意的是,有效期越長,期權金(成本)就越貴,這和購買保險的道理一樣。

行使價決定了你的「理賠門檻」,也就是你希望在什麼價位鎖定風險。選擇行使價存在一個權衡:

對於初學者,選擇略微價外的行使價是一個不錯的起點,可以在成本和保護力度之間取得平衡。

在下單前,務必計算清楚兩個關鍵數字:

只有當股價上漲超過損益平衡點時,你的整個策略才會開始產生淨利潤。

在你常用的期權交易券商平台,找到你想交易的股票期權鏈 (Option Chain)。然後選擇「買入認沽 (Buy a Put)」,並輸入你選定的到期日、行使價和數量,確認價格後即可下單。如果你還未持有股票,也可以同時下單買入股票和認沽期權。

任何投資策略都有其兩面性。了解 Protective Put 的優缺點,能幫助你更明智地運用它。

最大虧損可控:這是此策略最核心的優勢。無論市場如何恐慌,你的損失上限是確定的,能讓你安穩度過熊市。

無限上漲潛力:與直接賣出股票不同,你不會錯過任何潛在的牛市行情。

操作簡單:相比其他複雜的期權組合策略,Protective Put 的邏輯和執行都非常簡單,適合新手入門學習期權入門教學。

無需時刻盯盤:一旦設定好保護,你就不必因為日常的價格波動而焦慮,可以更專注於長期目標。

成本侵蝕利潤:購買認沽期權的費用是一項實實在在的支出。如果股價橫盤或上漲,這筆期權金將會白白損失,從而降低你的總回報率。這也是為何它被稱為「保險」,而非免費的午餐。

時間價值損耗 (Theta Decay):期權的價值會隨著時間流逝而減少,這種現象被稱為 Theta Decay。這意味著,即使股價不動,你的認沽期權價值每天都在悄悄流失。越臨近到期日,流失速度越快。因此,長期持續使用此策略的成本會很高。

波動率影響:在高波動性時期,期權金會變得非常昂貴,可能導致保護成本過高,不符合成本效益。

A:策略的總成本就是您購買認沽期權所支付的期權金 (Premium)。計算公式為:每股期權金 x 100 x 購買的合約張數。例如,如果您購買了 2 張報價為 $2.50 的認沽期權合約,您的總成本就是 $2.50 x 100 x 2 = $500。

A:如果到期時股價高於您購買的認沽期權的行使價,那麼該期權將會作廢,失去所有價值。您的損失就是當初支付的全部期權金。不過,您持有的股票本身是獲利的,股票的利潤可以部分或完全覆蓋這筆期權成本。

A:這是一個非常好的問題。止蝕盤在股價觸及特定價位時會觸發市價賣單,但在股價劇烈跳空低開(Gap Down)的情況下,實際成交價可能遠低於您的設定價,導致超額虧損。而 Protective Put 無論股價如何跳空,都保證您能以行使價執行賣出權利,提供了更確定的保護。此外,止蝕盤一旦觸發就會賣出股票,讓您錯失後續反彈的機會,而 Protective Put 則能讓您繼續持有股票,享受反彈的可能。

A:可以的。您可以購買追蹤大盤指數(如標普 500 的 SPY 或納斯達克 100 的 QQQ)的認沽期權,來對沖您整個股票投資組合的系統性風險。這是一種常見且高效的宏觀對沖手段,但需要根據您的投資組合 Beta 值進行更精確的計算。

總結來說,保護性認沽期權策略是一種非常適合長期投資者的股票風險管理方法。它讓您能夠以相對較低的成本,為您的投資組合提供有效的下行保護,真正做到「賺無限、蝕有限」。雖然支付期權金會稍微降低您的最終回報,但能在充滿變數的市場中提供一份安心,避免因恐慌而做出錯誤的賣出決策。希望這篇 Protective Put 教學能幫助您掌握如何用期權對沖,讓您的投資之路走得更穩健。

![[Limited Time Exclusive] Hantec Markets x Cashback Island Welcome Offer Full Spread Rebate on Trades Up to $100](https://www.cashbackisl.com/wp-content/uploads/2025/10/Limited-Time-Exclusive-Hantec-Markets-x-Cashback-Island-Welcome-Offer-Full-Spread-Rebate-on-Trades-Up-to-100.webp)