在全球市場動盪不安時,尋找資金的避風港成為投資者的首要任務。USD/CHF 作為經典的避險貨幣對,其...

2026 年 7 月 21 日

財報季總是讓投資人又愛又恨,股價可能一飛沖天,也可能一落千丈,但具體方向卻難以捉摸。若你正煩惱「估錯邊就慘賠」的窘境,那麼這篇 跨式策略教學 絕對是你的及時雨。本文將深入解析兩種專為高波動環境設計的 賭財報期權策略:買入跨式 (Long Straddle) 與買入寬跨式 (Long Strangle)。這兩種策略的核心優勢在於,無論股價最終是暴漲還是暴跌,只要波動足夠大,你都有機會獲利。接下來,我們將從定義、損益結構到實戰應用,進行全面的 Long Straddle vs Long Strangle 比較分析。

買入跨式策略 (Long Straddle) 是一種中立的期權策略,核心在於押注「大幅波動」,而非「特定方向」。當你預期某個資產(例如股票)的價格在短期內將出現劇烈變動,但不確定是上漲還是下跌時,這個策略就非常適用,尤其是在財報公佈、法說會或重大政策宣佈前夕。

建立一個 Long Straddle 倉位非常直接,你需要同時進行以下兩筆交易:

關鍵要素:

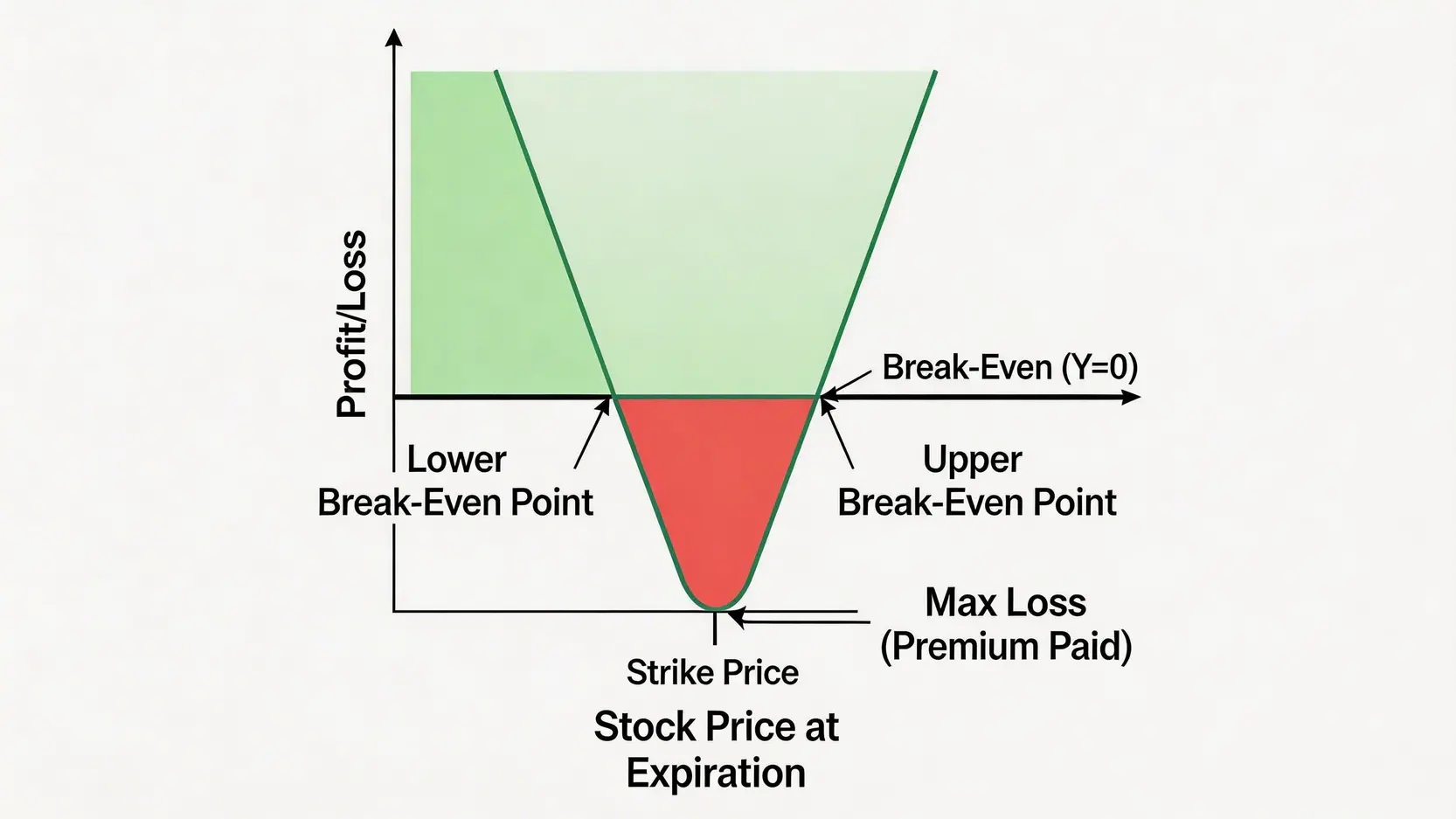

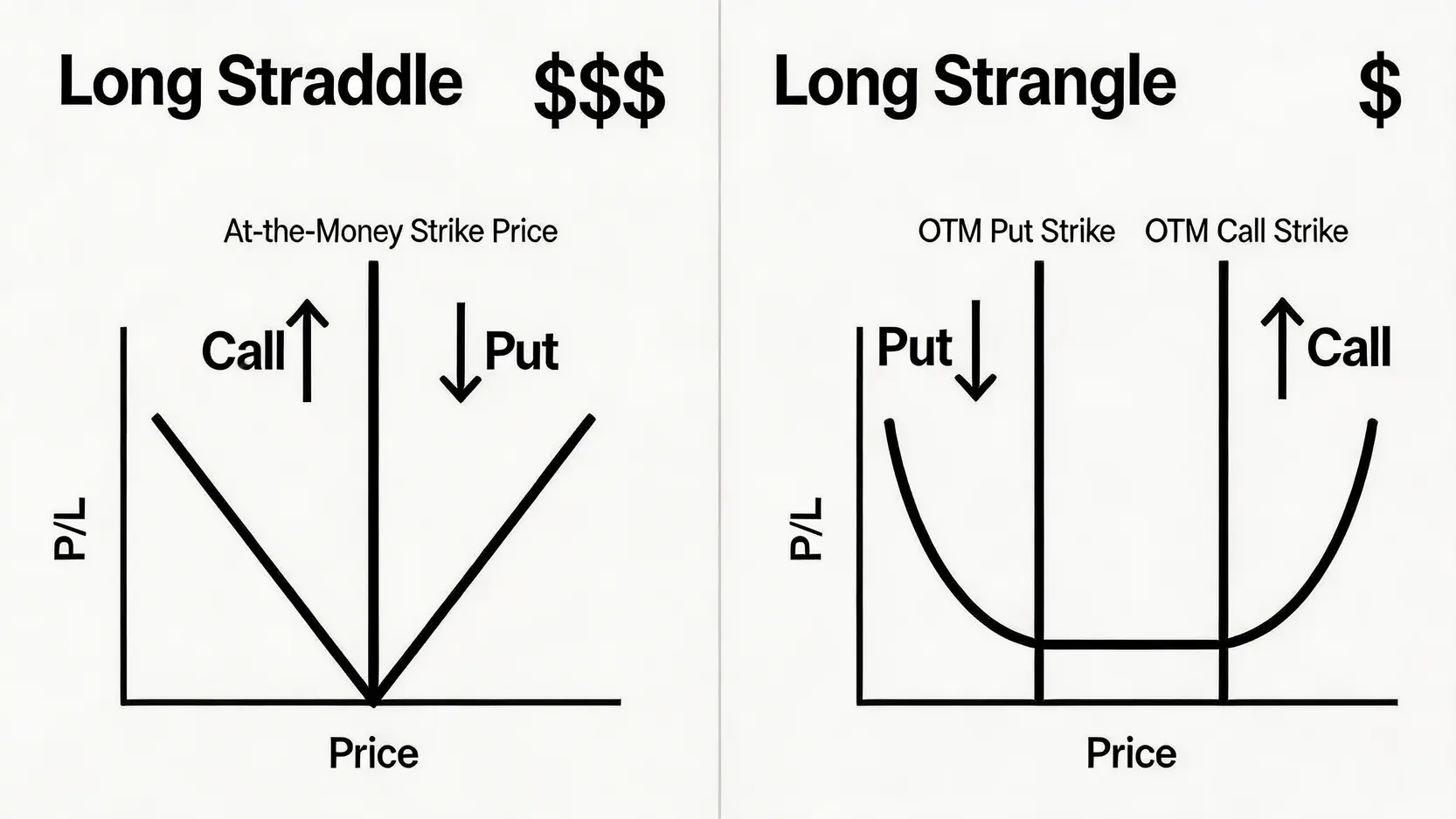

Long Straddle 的損益結構呈現一個「V」字形,非常直觀:

只要到期時股價超過向上或跌破向下損益兩平點,你的倉位就開始獲利。

期權怎麼玩?從 0 到 1 掌握期權交易操作與 4 大策略 (2025 新手教學)

期權價差策略終極指南:一次搞懂跨式與 Iron Condor 組合 | Cashback …

買入寬跨式策略 (Long Strangle) 同樣是押注市場大幅波動的策略,可以視為 Long Straddle 的「經濟版」。它與跨式策略的邏輯相似,但在成本和獲利門檻上有所不同,這使得它在某些情境下更具吸引力。

建立 Long Strangle 倉位需要同時買入買權和賣權,但與 Straddle 的關鍵區別在於履約價的選擇:

關鍵差異:

Long Strangle 的損益圖形狀像一個更寬的「U」或「浴缸」,這反映了其核心特性:

簡單來說,你用更低的成本,換取了更高的獲利門檻。這是一個典型的風險與回報的權衡。

搞懂了基本定義後,接下來的 寬跨式策略比較 將幫助你根據具體情況做出最佳選擇。以下是五個最關鍵的差異點。

結論:Long Strangle 成本更低。

這是兩者最顯著的區別。Long Straddle 使用價平 (ATM) 期權,其內在價值和時間價值都較高,因此權利金更貴。相比之下,Long Strangle 使用價外 (OTM) 期權,其權利金幾乎完全由時間價值構成,價格自然便宜得多。對於資金有限或希望降低最大風險的投資者來說,Strangle 顯然更具優勢。

結論:Long Straddle 的獲利門檻更低。

由於 Straddle 的履約價集中在同一個點(當前股價),其損益兩平點之間的距離(履約價 ± 總權利金)相對較窄。而 Strangle 的兩個履約價本身就有一個距離,這使得其損益兩平點分得更開。這意味著,使用 Straddle 策略時,股價不需要移動那麼大的幅度就能開始獲利。

結論:理論上獲利潛力都無限,但起始點不同。

雖然兩種策略的理論最大利潤都是無限的,但它們的獲利曲線有所不同。Straddle 的「V」形更尖,一旦股價突破損益兩平點,利潤會迅速累積。Strangle 的「U」形更平緩,在股價突破履約價之前,虧損是平穩的,突破後才開始減少虧損,直到越過損益兩平點才轉為盈利。

結論:兩者都對隱含波動率 (IV) 極度敏感。

Long Straddle 和 Long Strangle 都是「買入波動率」的策略,它們的價值高度依賴於市場對未來波動的預期,也就是隱含波動率 (Implied Volatility, IV)。

| 比較維度 | 買入跨式 (Long Straddle) | 買入寬跨式 (Long Strangle) |

|---|---|---|

| 結構 | 買入 ATM Call + 買入 ATM Put (同履約價) | 買入 OTM Call + 買入 OTM Put (不同履約價) |

| 成本 | 較高 | 較低 |

| 獲利門檻 | 較低 (損益兩平點較近) | 較高 (損益兩平點較遠) |

| 最大風險 | 支付的總權利金 (金額較高) | 支付的總權利金 (金額較低) |

| 適用場景 | 預期有 巨大 波動,但不確定方向 | 預期有 極端巨大 的波動,且希望控制成本 |

| 對 IV Crush 敏感度 | 非常高 | 非常高 |

財報季是應用這兩種策略的絕佳時機。公司發佈的業績、指引遠超或遠遜於預期時,股價往往會在一天內出現 10%、20% 甚至更大幅度的跳空。這種劇烈但不確定的波動,正是 Straddle 和 Strangle 策略的用武之地。

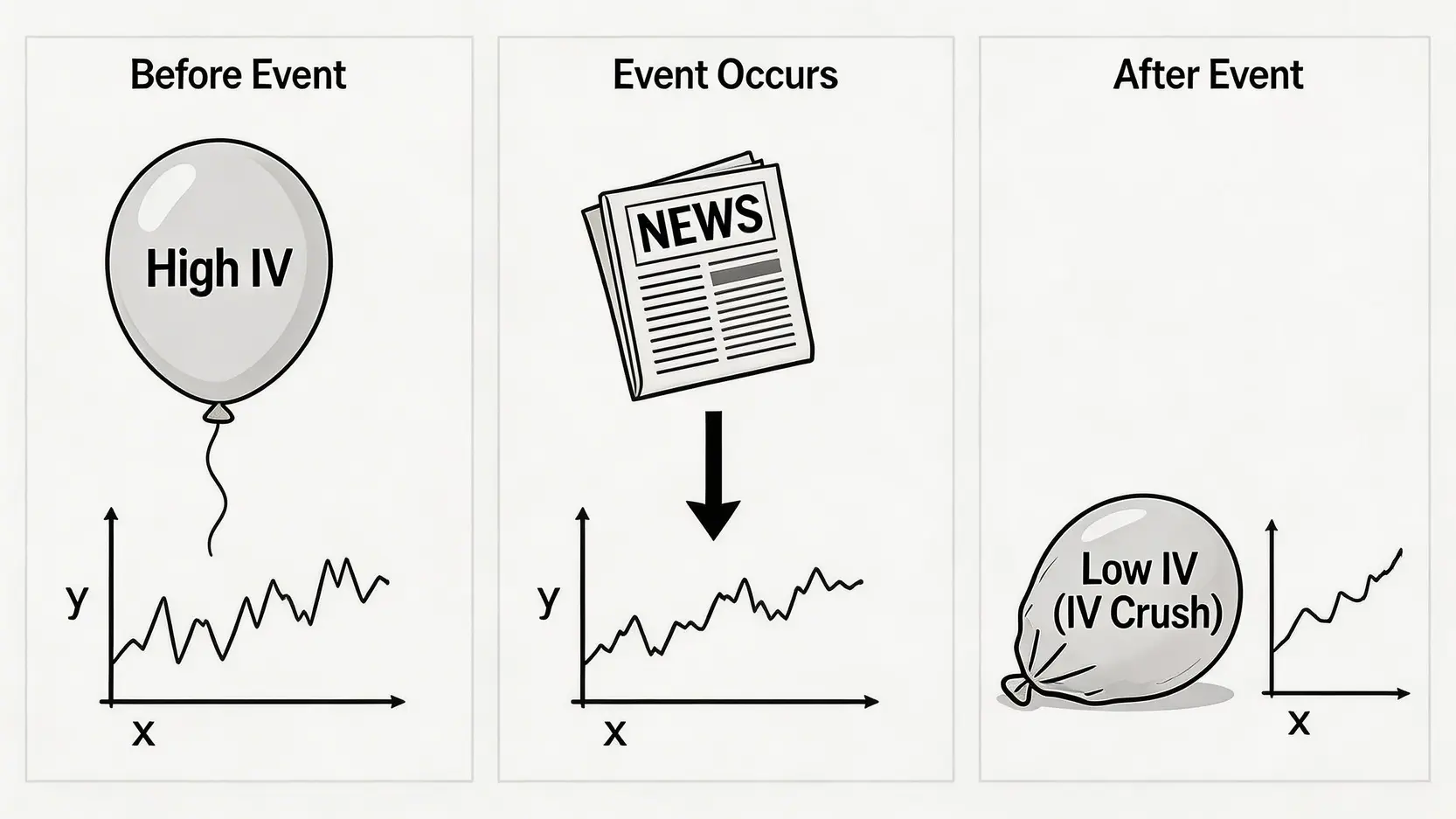

財報公佈前,市場充滿不確定性,導致期權的隱含波動率 (IV) 大幅攀升。投資者願意支付更高的權利金來對沖風險或進行投機。這為波動率策略創造了理想的環境。你買入 Straddle 或 Strangle,本質上就是在買入這種「不確定性」。只要財報後的實際波動超過市場所消化的預期,你就有機會獲利。想了解更多期權基礎,可以參考這篇 期權新手入門教學。

IV Crush 是所有賭財報策略的最大敵人。一旦財報公佈,不確定性消除,無論結果好壞,隱含波動率 (IV) 都會像洩了氣的皮球一樣迅速暴跌。這會導致你手中的買權和賣權價格大幅縮水。

很多新手會遇到這種情況:方向猜對了,股價也確實大漲或大跌,但波動幅度不夠大,最終仍然虧錢。這就是因為 IV Crush 的影響超過了股價變動帶來的利潤。想了解更多關於期權的風險管理,可以閱讀 期權價差策略指南。

應對策略:

期權怎麼玩?從 0 到 1 掌握期權交易操作與 4 大策略 (2025 新手教學)

期權價差策略終極指南:一次搞懂跨式與 Iron Condor 組合 | Cashback …

最大風險是有限且可預知的,即你為建立倉位所支付的全部權利金。如果到期時,股價收在兩個損益兩平點之間(對於 Strangle 則是收在兩個履約價之間),你將損失部分或全部的權利金。最壞的情況是股價完全不動,導致期權價值歸零,你將損失 100% 的投入成本。

這幾乎是最糟糕的情況。不僅時間價值 (Theta) 會持續損耗你的權利金,更致命的是 IV Crush 會讓你的期權價值瞬間蒸發。即使股價只是小幅波動,未突破損益兩平點,IV Crush 也會導致你的倉位出現大幅虧損。

絕對不適合新手。賣出跨式 (Short Straddle) 或賣出寬跨式 (Short Strangle) 是押注股價「不動」的策略,雖然可以從 IV Crush 中獲利,但其潛在風險是無限的。財報公佈後的股價跳空風險極高,一旦出現大幅波動,賣方策略可能導致毀滅性的虧損,遠遠超過收取的權利金。這類策略需要非常高的風險管理技巧和雄厚的資金。

非常簡單,直接看損益兩平點。例如,你為一檔股價 100 美元的股票建立了一個 Long Straddle,總權利金成本是 5 美元。那麼你的損益兩平點就是 95 美元和 105 美元。這意味著,到期時股價需要跌破 95 美元或漲破 105 美元,你的策略才能開始獲利。這也代表市場預期這檔股票至少有 5% 的波動。

對於初次嘗試波動率策略的投資者,Long Strangle 可能更友好一些。主要原因是其成本較低,意味著你的最大潛在虧損也較小。雖然它需要更大的波動才能獲利,但這種「用更少的錢去博取更大行情」的思路,對於風險控制和心理建設來說,是個不錯的起點。

總結來說,Long Straddle 與 Long Strangle 都是在財報季等高波動事件中極為強大的 賭財報期權策略。兩者的選擇本質上是對成本與獲利門檻的權衡。買入跨式 (Long Straddle) 獲利門檻較低,但入場費更高;買入寬跨式 (Long Strangle) 則用更低的成本,換取了對更大波動幅度的要求。在實際操作任何 跨式策略教學 中的模型前,深刻理解並評估 IV Crush 的潛在衝擊至關重要。最終,選擇哪個策略取決於你對股價潛在波動幅度的判斷以及個人的風險承受能力。

![[Limited Time Exclusive] Hantec Markets x Cashback Island Welcome Offer Full Spread Rebate on Trades Up to $100](https://www.cashbackisl.com/wp-content/uploads/2025/10/Limited-Time-Exclusive-Hantec-Markets-x-Cashback-Island-Welcome-Offer-Full-Spread-Rebate-on-Trades-Up-to-100.webp)