想透過投資增值財富,但股票市場波幅大,唔知點入手?基金投資門檻較低且能分散風險,是許多新手的理想起點。本文將提供最全面的買基金教學,由零開始,帶你一步步了解開戶、基金認購流程,直至最後的基金贖回程序,讓你輕鬆踏出理財第一步,掌握點樣買基金的核心技巧。無論你是投資新手還是尋求資產增值的上班族,這份指南都能為你提供清晰的指引。

點解要買基金?了解基金投資入門概念

在學習點樣買基金之前,首先要明白基金是什麼,以及它為何是個值得考慮的投資工具。簡單來說,基金集合眾多投資者的資金,由專業的基金經理進行管理,投資於一籃子的資產,如股票、債券或其他金融工具,目標是為投資者創造回報。

咩係基金?與直接買股票有咩分別?

直接買賣股票,你需要自行研究哪家公司值得投資,判斷買入賣出的時機,這對新手而言難度較高。而基金的最大分別在於有專家幫你打理。基金經理會利用其專業知識和研究團隊,為你構建一個多元化的投資組合。

基金投資透過集合眾人資金,由專家管理,達到分散風險的效果。

以下是兩者之間的主要區別:

| 比較項目 |

投資基金 |

直接買股票 |

| 決策者 |

專業基金經理團隊 |

投資者本人 |

| 風險分散 |

高(資金投資於一籃子資產) |

低(單一股票風險集中) |

| 所需知識 |

相對較低,需懂挑選基金 |

相對較高,需深入研究個股 |

| 入場門檻 |

較低,可低至數百元 |

較高,一手股票動輒數千至數萬元 |

投資基金的3大好處與潛在風險

雖然基金是新手恩物,但任何投資都有其兩面性。了解其優點與風險,是做出明智決策的基礎。

投資基金的好處:

- 分散風險: 這是基金最核心的優勢。由於基金將資金分散投資於數十甚至數百種不同資產,即使其中一兩項資產表現不佳,對整體投資組合的衝擊也相對有限。這有效避免了「將所有雞蛋放在同一個籃子」的風險。

- 專家管理: 投資不再是你一個人的事。背後有專業的基金經理和研究團隊,持續監控市場動態,為你調整投資組合,省卻了自己鑽研市場的大量時間和精力。

- 入場門檻低: 不需坐擁巨額資本,透過網上平台進行基金認購,有時只需數百或一千元即可開始投資,非常適合小資族或剛起步的投資者。

投資基金的潛在風險:

- 市場風險: 基金的價值會隨其持有的資產價格波動。若整體市場(如股市或債市)下跌,基金的淨值亦會跟隨下跌。

- 管理費用: 專業服務並非免費。基金公司會收取管理費、託管費等,這些費用會直接從基金資產中扣除,長遠會蠶食你的投資回報。

- 經理風險: 基金的表現很大程度上取決於基金經理的決策。如果基金經理的投資策略失誤或更換經理,都可能影響基金的表現。更多關於債券風險有哪些?基金投資風險深度解析:避險策略助你穩健理財,可幫助你更深入地了解如何管理這些風險。

認識常見基金種類:股票型、債券型、混合型基金

市面上的基金五花八門,但主要可以歸納為以下幾種,了解它們的特性有助你根據自己的風險承受能力作出選擇:

- 股票型基金: 主要投資於股票,潛在回報較高,但波動性和風險也最大。適合追求資本增值、風險承受能力較高的投資者。

- 債券型基金: 主要投資於政府或企業發行的債券,風險和預期回報相對較低,主要目標是提供穩定的利息收入。適合尋求穩定現金流、風險承受能力較低的投資者。

- 混合型基金(或稱平衡基金): 同時投資於股票和債券,旨在平衡風險與回報。股債比例會根據市場狀況調整,適合風格中庸的投資者。

延伸閱讀(強烈推薦)

【2025證券商推薦】證券商怎麼樣?新手5大挑選標準與熱門券商評比

黃金投資入門指南:5大管道優缺點全解析,搞懂投資好處與風險

買基金前準備:比較2大開戶渠道與了解開戶流程

決定好要買基金後,下一步就是選擇在哪裡開立投資戶口。目前主流的渠道主要分為傳統銀行和新興的網上基金平台,兩者在收費和便利性上各有優劣。

經銀行買基金:優點、缺點及注意事項

對許多人來說,銀行是最熟悉、感覺最穩妥的渠道。你可以在日常處理銀行事務時,順便諮詢客戶經理關於基金投資的意見。

- 優點:

- 信心保證: 銀行規模大,給人較強的信賴感。

- 一站式服務: 可將投資戶口與儲蓄戶口連結,資金調撥方便。

- 專人跟進: 有客戶經理提供意見(但需注意其意見可能受銷售目標影響)。

- 缺點:

- 收費較高: 認購費、轉換費等通常較高,且議價空間小。

- 選擇較少: 通常只會銷售與其有合作關係的基金公司的產品。

- 靈活性低: 開戶或交易可能需要親身到分行辦理。

經網上基金平台買基金:手續費與便利性比較

近年網上基金平台迅速崛起,以低收費和高便利性吸引了大量投資者,特別是年輕一代。

- 優點:

- 收費低廉: 最大的賣點!很多平台提供「0元認購費」,大大降低投資成本。

- 選擇廣泛: 平台匯集了來自世界各地的基金公司產品,選擇更多元化。

- 操作方便: 由開戶到交易,全程網上完成,不受時間地點限制。

- 資訊透明: 提供強大的篩選工具和圖表,方便比較不同基金的表現。

- 缺點:

- 需親力親為: 缺乏專人指導,投資者需要自己做功課和決策。

- 品牌認知度: 對於一些新平台,部分投資者可能感到陌生。

渠道大比拼:

| 項目 |

銀行 |

網上基金平台 |

| 認購費 |

通常 1-3% |

很多提供 0% |

| 基金選擇 |

較少 |

非常廣泛 |

| 便利性 |

一般,或需分行辦理 |

高,24/7 網上操作 |

| 客戶服務 |

有專人經理 |

線上客服、電郵為主 |

| 適合對象 |

偏好傳統、需要專人服務的投資者 |

追求低成本、習慣自主研究的投資者 |

開立投資戶口所需文件及流程

不論選擇哪個渠道,開戶流程大同小異,主要分為以下幾步:

- 提交申請: 填寫個人資料、投資經驗及風險承受能力問卷。

- 身份驗證: 上傳身份證明文件(如身份證、護照)及住址證明(如三個月內的水電煤單、銀行月結單)。

- 綁定銀行戶口: 用於日後資金存入和提取。

- 等待審批: 平台或銀行審核資料,一般需時數個工作天。

【實戰教學】一步步完成基金認購流程

開好戶口後,恭喜你!接下來就是最令人興奮的實戰環節。這部分會詳細拆解基金認購的每一步,讓你胸有成竹地完成第一筆交易。

如何挑選第一隻適合自己的基金?

面對成千上萬的選擇,如何入手?新手可從以下幾點思考:

- 設定投資目標: 你投資是為了什麼?是長遠的退休儲備,還是中期的子女教育基金,或是短期的資產增值?目標會決定你的投資年期和風險偏好。

- 評估風險承受能力: 你能接受多大的資產波動?如果你看到戶口虧損10%就寢食難安,那麼高風險的股票基金可能不適合你。

- 利用平台工具: 大部分平台都有基金篩選器,你可以根據基金類別(股票/債券)、地區(全球/美國/亞洲)、行業(科技/醫療)等條件來縮小範圍。

- 閱讀基金文件: 在決定前,務必花時間閱讀「產品資料概要 (KFS)」,裡面包含了基金的投資目標、策略、風險、費用等所有關鍵資訊。這是保障自己權益的重要一步。香港投資者可參考證監會的投資者教育專區獲取更多官方資訊。

基金認購流程圖解:由揀選到成功落盤

假設你已經挑選好心儀的基金,認購過程通常如下:

基金認購流程一目了然:搜尋、輸入金額、選擇計劃、確認、完成。

- 登入平台並搜尋基金: 輸入基金名稱或代碼 (ISIN)。

- 進入基金詳情頁: 查看基金的最新淨值 (NAV)、過往表現、費用等資料。

- 點擊「認購」或「買入」: 進入交易頁面。

- 選擇投資方式: 決定是「單次投資」還是「定期定額」。

- 輸入投資金額: 輸入你希望投資的金額,平台會顯示預計可購得的單位。

- 確認交易詳情: 仔細核對基金名稱、金額、預計收費等,確認無誤後提交。

- 完成交易: 平台會顯示交易申請已接納,一般會在1-2個工作天(T+1 / T+2)後確認單位。

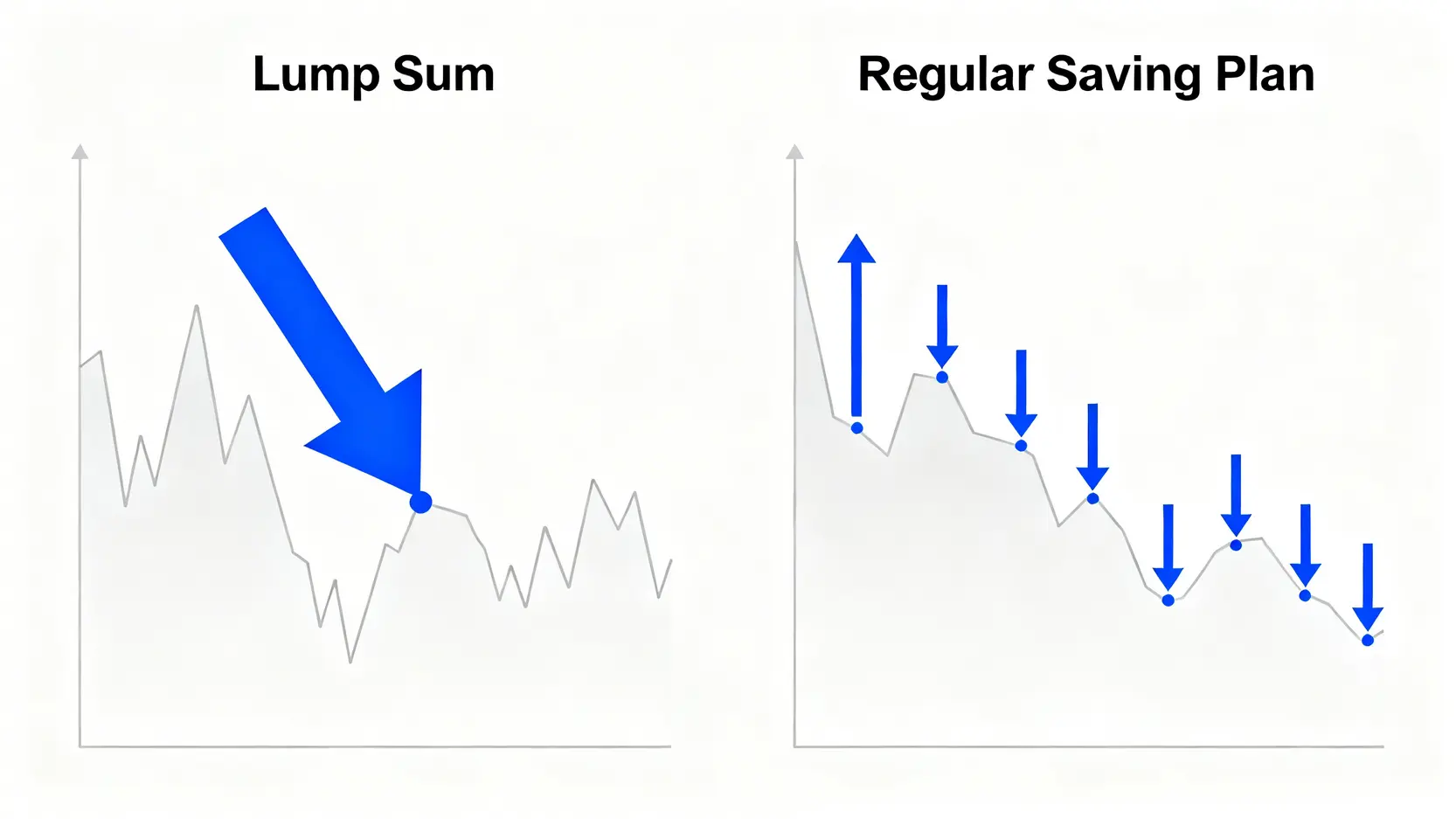

單次投資 vs 定期定額點樣揀?

這是新手經常遇到的問題。兩者沒有絕對的好壞,只有是否適合你的情況。

單次投資考驗入市時機,而定期定額則透過平均成本法分散風險。

- 單次投資(Lump Sum): 將一筆資金一次過投入。如果能在市場低位買入,回報潛力較大。但若不幸買在市場高點,便要承受較大的短期虧損風險。適合對市場時機有一定判斷力,或有一筆閒置資金的投資者。

- 定期定額(Regular Saving Plan): 每月在固定日期,以固定金額買入基金。這種方式利用了「平均成本法」,在價格高時買入較少單位,在價格低時買入較多單位,長遠可拉勻買入成本,分散擇時風險。這種策略非常適合剛起步、收入穩定的月光族或上班族。

買基金涉及的費用:認購費、管理費全面睇

費用是影響你最終回報的關鍵因素,必須清楚了解。常見費用包括:

- 認購費(Initial Charge): 買入基金時收取的一次性費用,通常按投資金額的某個百分比計算。這是網上平台最具優勢的地方,很多都提供豁免。

- 管理費(Management Fee): 基金公司因管理你的資產而收取的費用,每日從基金資產淨值中扣除,你不會直接看到這筆支出,但它會反映在基金的表現上。

- 轉換費(Switching Fee): 如果你希望將資金由A基金轉至同一基金公司的B基金,可能會被收取。

- 贖回費(Redemption Fee): 賣出基金時可能收取的費用,較不常見,通常只在持有期太短的情況下出現。

基金贖回程序:如何賣出基金取回資金?

投資最終是為了獲利了結。了解清晰的基金贖回程序,能讓你在需要資金時,順利將投資成果轉化為現金。

決定贖回時機的3個考量點

賣出基金比買入更考驗智慧。除了市場氣氛外,更應基於理性的原因:

- 已達成投資目標: 當初設定的目標(如儲夠首期)已經達到,便可考慮贖回,鎖定利潤。

- 基本因素轉差: 如果基金的投資策略、管理團隊或所投資的市場基本面出現了負面變化,應重新評估是否繼續持有。

- 定期資產再平衡: 如果某隻基金因升值而導致其在投資組合中的佔比過高,可賣出部分以回復原來的資產配置比例,控制風險。

基金贖回流程與所需時間全解説

贖回流程與認購相似,只是方向相反:

- 登入平台,選擇要贖回的基金。

- 點擊「贖回」或「賣出」。

- 輸入贖回單位或金額。

- 確認交易。

關鍵在於所需時間。基金贖回並非即時到賬。一般而言,從提交贖回申請到資金到賬,需要數個工作天(通常是T+3至T+7不等,視乎基金類型和地區而定),因此若有急用錢的需要,必須提早規劃。

注意贖回費用及相關條款

在按下贖回按鈕前,務必檢查是否有贖回費或「後收費」。某些基金為了鼓勵長線投資,會對持有期少於指定年期(例如1-3年)的投資者收取較高的贖回費用。這些條款都會在基金的銷售文件中列明,提前了解可以避免不必要的開支。

關於買基金的常見問題 (FAQ)

Q:買基金最低入場費係幾多?

A:豐儉由人。傳統銀行可能要求較高,單次投資一般由港幣10,000元起。但透過網上基金平台,門檻已大大降低,定期定額計劃通常每月只需港幣1,000元,甚至更低,讓小額投資變得十分普及。

Q:基金贖回啲錢幾時會到賬?

A:一般來說,貨幣市場基金速度最快,可能T+1或T+2到賬。股票或債券基金則需時較長,通常在提交贖回指令後的3至7個工作天內,資金才會存入你指定的銀行戶口。投資於新興市場或特殊行業的基金,所需時間可能更長。

Q:點樣睇基金嘅表現好唔好?

A:評估基金表現不能只看短期回報。你應該: 1) 查看基金的長期表現(至少3至5年); 2) 將其表現與同類基金及市場基準指數(Benchmark)作比較; 3) 了解其風險指標,如夏普比率(Sharpe Ratio),評估其在承受每單位風險下所產生的回報是否優越。

Q:基金賺蝕都要俾管理費?

A:是的。管理費是按基金總資產淨值的一定百分比來計算,並每日扣除。無論基金當年是賺是蝕,基金公司提供了管理服務,就會收取這筆費用。這也是為何在選擇基金時,費用比率是一個非常重要的考量因素,因為它會直接影響你的長期複利效果。

結論

總結而言,買基金是分散風險、適合新手的投資方法。從理解基金概念、比較開戶渠道,到掌握實際的基金認購與基金贖回程序,這篇全面的買基金教學旨在為你掃除投資路上的迷霧。投資是一場長跑,最重要的不是尋找一朝發達的秘訣,而是建立一套適合自己的策略並持之以恆。立即行動,選擇適合你的投資平台,開始你的財富增值之旅!

![[Limited Time Exclusive] Hantec Markets x Cashback Island Welcome Offer Full Spread Rebate on Trades Up to $100](https://www.cashbackisl.com/wp-content/uploads/2025/10/Limited-Time-Exclusive-Hantec-Markets-x-Cashback-Island-Welcome-Offer-Full-Spread-Rebate-on-Trades-Up-to-100.webp)