近期國際衝突升溫,使得「海峽封鎖」這一地緣政治術語成為全球焦點。這不僅是地圖上的軍事推演,更是攸關全...

2026 年 7 月 21 日

港元儲蓄利率持續低迷,眼見現金被通脹蠶食卻又不敢貿然投身股市?你可能聽過「貨幣基金」,一個號稱比活期存款高息、又比定期存款靈活的理財工具。但貨幣基金香港市場的回報真有那麼吸引嗎?潛在的貨幣市場基金風險又有哪些?本文將為你全面拆解貨幣基金的真實貨幣基金用途與潛力,助你做出最精明的資金配置決策。

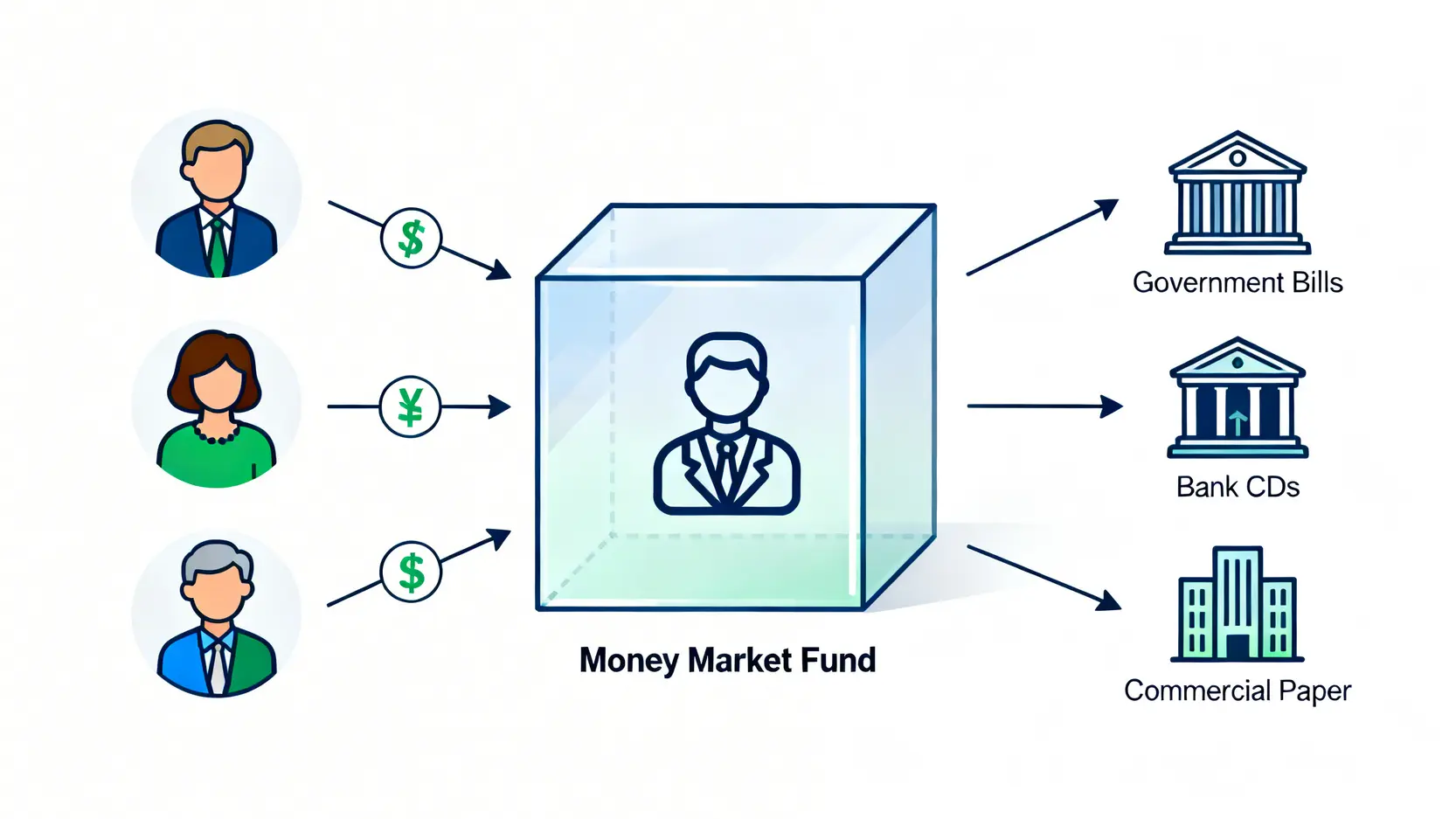

簡單來說,貨幣基金(Money Market Fund)是一種集合眾多投資者資金,專門投資於短期、高品質、高流動性債務工具的基金入門教學。由於其投資標的風險極低,因此常被視為現金的替代品,或是一個「加強版」的活期儲蓄戶口,提供比銀行更高的回報,同時保持極高的資金靈活性。

貨幣基金之所以被歸類為低風險,關鍵在於其嚴格的投資紀律。基金經理會將資金投向信譽良好、違約風險極低的發行機構,且投資工具的平均到期日通常被限制在 60 天以內。這意味著基金的資產組合對利率變動的敏感度非常低,資產淨值(NAV)能穩定維持在一個極小的波動範圍內,極少出現虧損情況。

當你投入資金到貨幣基金時,你並非直接購買股票或長期債券。基金經理會將資金分散投資於一系列短期債務工具,主要包括:

這些工具的共通點是「期限短、信譽高」,確保了基金的整體穩定性。

貨幣基金與股票基金或債券基金最大的區別在於其「投資目標」與「投資標的」。

這就好比股票基金是艘追求速度的快艇,風浪大時顛簸劇烈;而貨幣基金則像一艘在平靜港灣內航行的郵輪,平穩且安全。

儘管貨幣基金被視為穩健的現金管理工具,但把它當成「零風險」的銀行存款是一種誤解。了解其潛在的貨幣市場基金風險與回報計算方式,才能做出最明智的決策。

貨幣基金並不承諾保本,儘管發生虧損的機率極低。投資者仍需留意以下三大潛在風險:

貨幣基金回報來源於其投資組合內所有短期票據產生的利息。其回報通常以「七日年化回報率」和「萬份收益」來展示。

貨幣基金的回報之所以普遍高於銀行活期,是因為它直接投資於貨幣市場,其利率緊貼市場指標利率。而銀行的活期存款利率則由銀行自行決定,通常遠低於市場利率,銀行從中賺取利差。簡單說,貨幣基金讓你繞過銀行,直接賺取更貼近市場水平的利息。

2026 香港高息活期戶口與信用卡全攻略:台新、永豐、各大銀行優惠 …

ETF 風險是什麼?全面解析 ETF 風險等級與投資管理策略

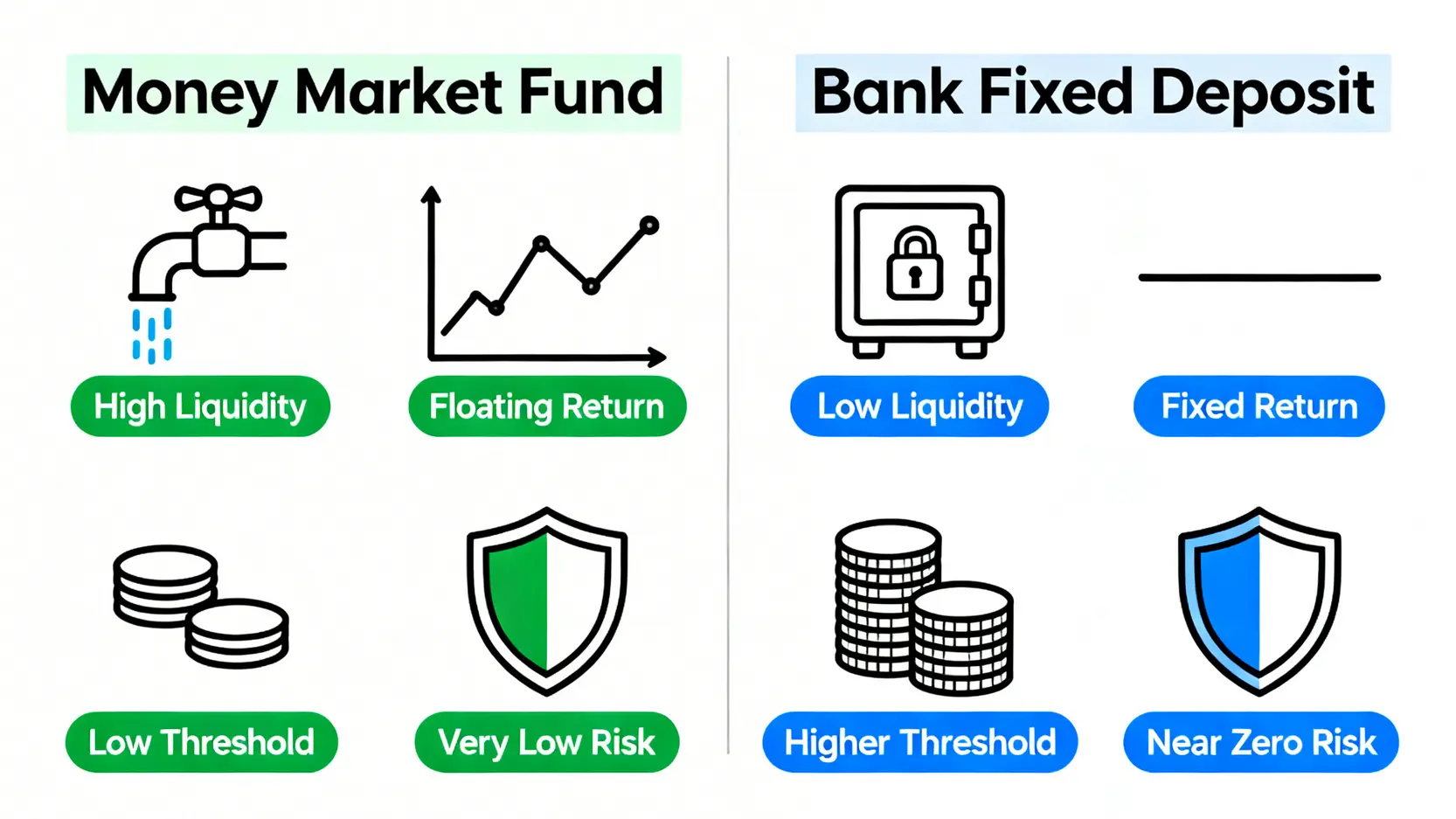

兩者都是低風險的現金管理工具,但特性不同,適合不同需求。透過下表可以一目了然:

| 比較項目 | 貨幣基金 | 銀行定期存款 |

|---|---|---|

| 流動性 | 極高,通常 T+1 或 T+2 可贖回,無鎖定期 | 低,有固定鎖定期(如 3 個月、1 年),提前支取會損失利息 |

| 回報率 | 浮動,緊貼市場利率,通常高於活期 | 固定,鎖定期間回報不變,通常高於貨幣基金 |

| 入場門檻 | 極低,部分平台 1 港元即可起投 | 較高,通常有最低存款要求(如 1 萬或 10 萬港元) |

| 風險 | 非保本,但風險極低 | 受存款保障計劃保障(香港為 50 萬港元),接近零風險 |

| 適合情境 | 停泊閒置資金、緊急備用金、等待投資時機 | 明確在一段時間內不會動用的資金,追求穩定回報 |

總結來說,如果你追求極致的靈活性,希望資金隨時能調動,那貨幣基金是你的不二之選。如果你有一筆確定不會動用的資金,且想鎖定一個比貨幣基金更高的回報,那麼銀行定存更適合你。

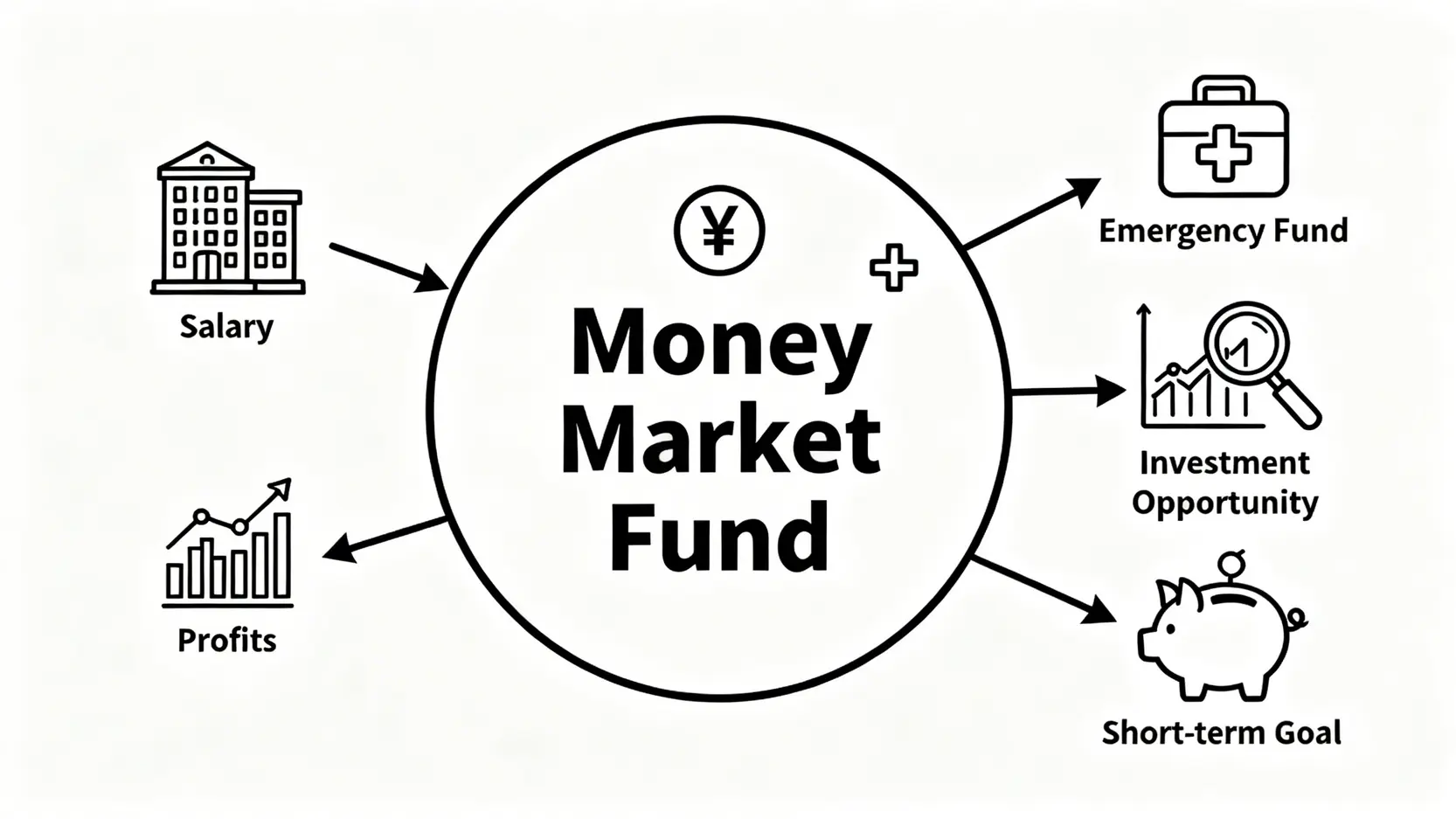

了解了風險與回報,接下來看看貨幣基金用途如何在你的理財規劃中發揮作用。它不僅僅是一個儲錢工具,更是一個高效的現金管理樞紐。

對於你發薪後暫時未有安排的資金、等待繳交保費或稅款的錢,甚至是準備用於消費的預算,放在活期戶口幾乎零收益。將這些資金轉入貨幣基金,即使只放幾天或幾星期,也能賺取比活期高出數倍甚至數十倍的回報,真正做到「聚沙成塔」。

理財專家常說要準備 3-6 個月生活費作為緊急備用金。這筆錢的關鍵是「安全」和「隨時可用」。傳統上人們會選擇活期存款,但這等於放棄了資金的時間價值。將緊急備用金放在貨幣基金,既能滿足高流動性的要求,又能讓這筆錢持續增值,對抗通脹。

股市波動,好的買入點需要耐心等待。當你賣出股票獲利了結,或是在等待市場回調時,手上會握有大量現金。將這些「戰爭儲備」停泊在貨幣基金中,既能避免資金閒置,又能確保在機會出現時,能快速贖回資金(通常 T+1 到帳),迅速投入市場,做到「攻守兼備」。

對於風險承受能力較低的投資者,或者在建立一個投資組合時,貨幣基金是絕佳的壓艙石。它可以作為投資組合的現金部分,用來降低整體波動性。當股市大跌時,貨幣基金的穩定性可以提供緩衝;當需要調整資產配置時,它又能提供充足的彈藥。

在香港,投資貨幣基金的渠道十分便捷,主要可以分為以下三類,各有優劣。

A:理論上有可能,但機率非常低。歷史上,僅在極端的金融危機(如 2008 年)中出現過極少數貨幣基金跌破面值的情況。對於投資高品質短期政府及公司債的貨幣基金來說,本金虧損的風險極小。選擇由大型、信譽良好的基金公司管理的產品能進一步降低風險。

A:貨幣基金的收益是每日計算的,但通常會按月結算並以「紅利再投資」的方式,增加你持有的基金份額。所以你會看到你的基金份額在每個月初有所增加,這就是你賺取的利息。

A:主要費用是「基金管理費」和「託管費」,這些費用已從基金資產中每日扣除,你看到的年化回報率是已扣除這些費用的淨回報。透過證券平台或智能投顧通常沒有額外的申購費或贖回費,但透過傳統銀行購買則可能需要支付這些費用,購買前務必了解清楚。

A:主要分別在於投資的貨幣和底層資產。港元貨幣基金投資於港元計價的短期債務工具,其回報率主要受香港銀行同業拆息(HIBOR)影響。美元貨幣基金則投資於美元資產,回報率緊貼美國聯邦基金利率。在聯繫匯率制度下,兩者利率走勢高度相關,但可能因市場供求出現短暫息差。

總括而言,香港貨幣基金作為一種高效的現金管理工具,其高流動性及相對穩定的回報特性,使其成為傳統銀行存款的有力替代品。它尤其適合尋求低風險、希望資金能靈活調配的投資者,無論是作為緊急備用金、等待入市的資金停泊港,還是保守型投資組合的穩定器,都扮演著重要的角色。在充分理解其並非零風險的前提下,善用貨幣基金的各種用途,將能有效提升你的資金運用效益。立即檢視你的現金配置,發掘貨幣市場基金為你帶來的增值潛力。

![[Limited Time Exclusive] Hantec Markets x Cashback Island Welcome Offer Full Spread Rebate on Trades Up to $100](https://www.cashbackisl.com/wp-content/uploads/2025/10/Limited-Time-Exclusive-Hantec-Markets-x-Cashback-Island-Welcome-Offer-Full-Spread-Rebate-on-Trades-Up-to-100.webp)