近期國際衝突升溫,使得「海峽封鎖」這一地緣政治術語成為全球焦點。這不僅是地圖上的軍事推演,更是攸關全...

2026 年 7 月 21 日

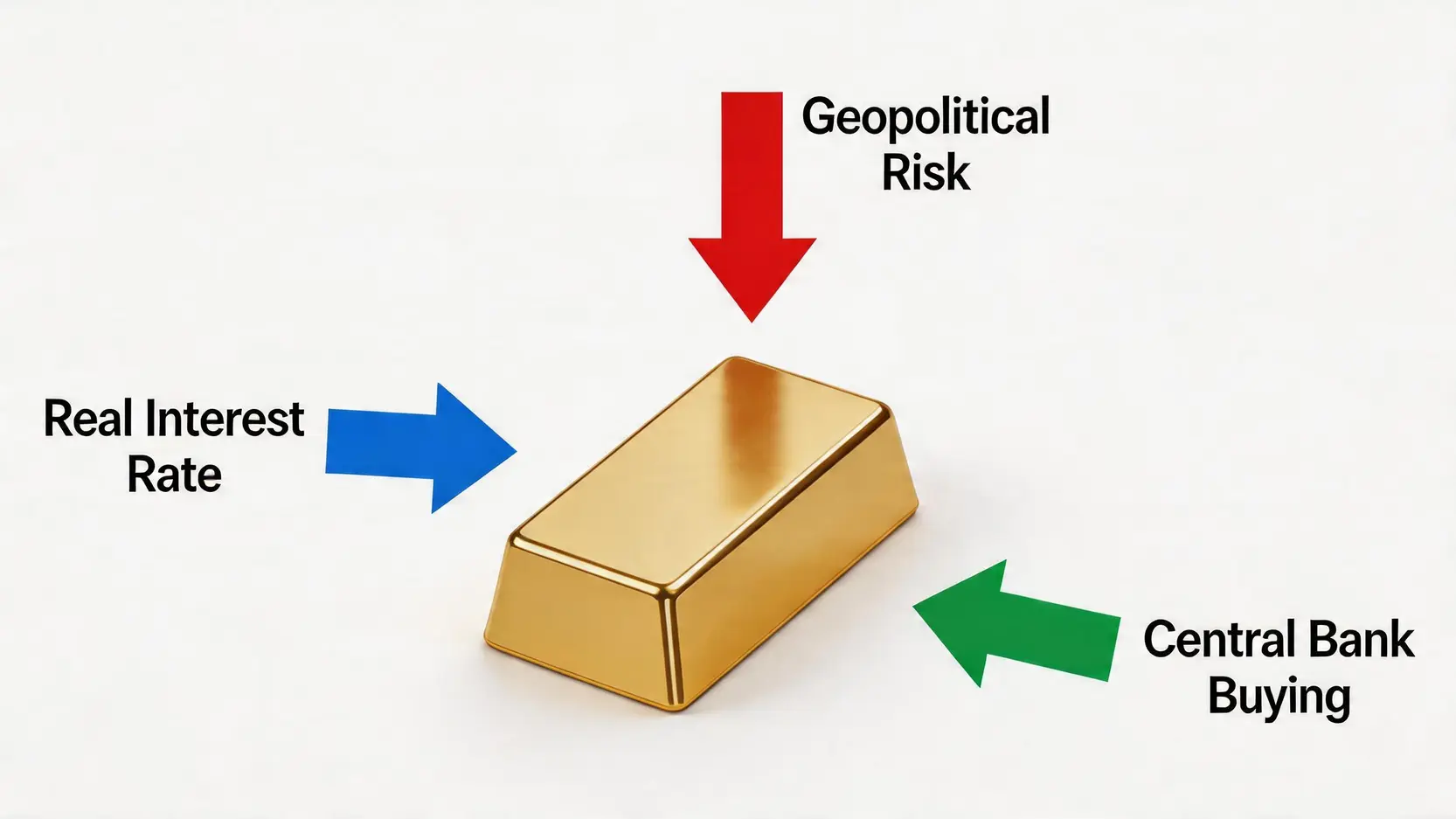

金價近期波動劇烈,讓許多投資者感到困惑:究竟是什麼在主導黃金的走勢?黃金作為傳統的避險資產,其價格波動背後是多股力量的角力。本文將為您深入剖析影響金價的三大核心引擎:實際利率點影響金價的經濟邏輯、地緣政治風險與金價的避險關係,以及全球央行買黃金趨勢所帶來的結構性支撐。掌握這三大驅動力,將有助您在複雜的市場環境中,洞悉黃金價格的未來動向。

在眾多影響金價的因素中,實際利率無疑是最關鍵的經濟指標。它就像一面鏡子,反映出持有黃金的「機會成本」,從而深刻影響投資者對黃金的需求。

要理解實際利率,我們必須先拆解它的組成。簡單來說,公式是:

實際利率 = 名義利率 – 通貨膨脹率(或通脹預期)

舉個例子:假設您將錢存入銀行,名義年利率為 3%。然而,同年的通貨膨脹率為 4%。這意味著,您的資金購買力實際上縮水了 1%(3% – 4% = -1%)。這個 -1% 就是「負實際利率」。搞懂 通脹對投資的影響,是理解金價的第一步。

黃金本身是一種不生息的資產,持有它不會像股票一樣發放股息,也不會像債券一樣支付利息。因此,當實際利率為正且較高時,投資者會傾向於將資金投入能產生穩定收益的資產(如政府公債),因為持有黃金的「機會成本」太高了。

然而,當實際利率走低,甚至是負數時,情況就完全反轉了:

這就是為什麼,當市場預期聯儲局(Fed)等主要央行將進入減息週期,或通脹預期升溫時,通常會推動實際利率下降,進而對金價形成強力支撐。

回顧歷史數據,我們可以清晰地看到金價與實際利率(通常以美國10年期抗通脹債券TIPS殖利率為代表)的負相關性:

| 時期 | 聯儲局貨幣政策 | 實際利率走向 | 金價反應 |

|---|---|---|---|

| 2008-2011年 | 金融海嘯後,實施貨幣寬鬆(QE),接近零利率 | 持續走低,甚至為負 | 金價從約 $800/盎司飆升至超過 $1,900/盎司的歷史高位 |

| 2013-2018年 | 退出QE,緩慢加息週期 | 逐步攀升 | 金價進入多年的盤整與下跌階段 |

| 2020-2022年初 | 新冠疫情爆發,全球央行大規模降息放水 | 再次跌入深度負值區間 | 金價重返 $2,000/盎司以上的高位 |

| 2022-2023年 | 為對抗高通脹,啟動數十年來最激進的加息週期 | 迅速由負轉正,並大幅攀升 | 金價一度承壓,但因其他因素支撐而展現韌性 |

由上表可見,實際利率的走向是預測金價中長期趨勢的關鍵羅盤。

當世界和平穩定時,投資者追逐的是收益與增長;而當衝突與不確定性籠罩市場時,資金的首要任務是「保命」。這時,黃金作為終極避險資產的地位便展露無遺。地緣政治風險與金價之間存在著強烈的正相關關係。

黃金之所以能穿越千年歷史,成為公認的避風港,源於其獨特的屬性:

在戰爭、政治動盪或重大恐怖襲擊等極端情況下,傳統金融資產(如股票、債券)可能因經濟停滯、政府違約等風險而價值暴跌。此時,黃金成為資金逃離風險、保全購買力的最佳選擇。

近年來,全球地緣政治衝突頻發,每一次都成為金價上漲的催化劑:

這些事件清楚地表明,地緣政治風險是金價短期波動的重要推手。每當國際新聞頭條被衝突佔據,黃金的需求幾乎都會應聲上漲。

【外匯教學2024】新手投資入門終極指南:從0到1掌握外匯交易技巧!

除了受經濟指標和短期避險情緒影響外,一股來自官方機構的、更為持久和深遠的力量,正在為金價提供結構性支撐——這就是全球央行的購金熱潮。央行買黃金趨勢,尤其是新興市場的積極佈局,正重塑黃金市場的供需格局。

自二戰後布雷頓森林體系確立以來,美元一直是全球最主要的儲備貨幣。然而,近年來,特別是美國將美元「武器化」,對多國實施金融制裁後,許多國家意識到過度依賴單一貨幣的風險。

因此,「去美元化」(De-Dollarization)和外匯儲備多元化成為一股不可逆轉的潮流。各國央行紛紛尋求減少美元資產的比重,轉而增持其他資產,而黃金正是最佳選擇。因為黃金是唯一不由任何國家發行和控制的全球性儲備資產,持有黃金有助於增強一國貨幣政策的獨立性和金融穩定性。

根據世界黃金協會(World Gold Council)的數據,全球央行的黃金購買量已連續多年保持高位。其中的主力軍正是以中國為首的新興市場國家:

與受市場情緒驅動的投機性買盤不同,央行的購買行為是基於長期戰略考量,它們一旦買入,通常會長期持有。這種持續、穩定的官方需求,為金價構築了一個堅實的底部,即使在實際利率上升的壓力下,也能為金價提供強大的韌性。

總結而言,金價的未來走向將由三股強大力量共同決定。首先是 實際利率 所代表的經濟壓力,它決定了持有黃金的機會成本;其次是 地緣政治風險 所引發的避險需求,它常常是金價短期飆升的導火線;最後,則是全球 央行買黃金 所構成的結構性趨勢,這為金價提供了長期且穩固的支撐。對於投資者而言,孤立地看待任何單一因素都可能導致誤判。只有綜合理解這三者之間錯綜複雜的相互作用,才能更精準地把握黃金市場的脈搏,從而在瞬息萬變的金融世界中,作出更明智的投資決策。

A:不一定。關鍵在於「實際利率」而非「名義利率」。如果央行加息(名義利率上升)是為了應對更高的通貨膨脹,且加息幅度不及通脹升幅,那麼實際利率可能仍在下降或保持在低位。在這種情況下,儘管名義利率上升,金價依然可能獲得支撐甚至上漲。

A:當然有。其他重要因素包括:

1. 美元指數強弱:黃金以美元計價,通常與美元走勢呈負相關。美元走強,金價承壓;美元走弱,金價上漲。

2. 黃金ETF的資金流向:大型黃金ETF(如GLD)的持倉增減,反映了機構投資者的情緒,是市場的重要風向標。

3. 實物供需:包括金礦產量、回收金供應量,以及珠寶和工業領域的實物需求,尤其來自中國和印度的消費需求,對金價有基礎性影響。

A:普通投資者可以將這些資訊作為宏觀判斷的依據。例如,當預期央行將進入減息週期(實際利率下降)或國際局勢緊張時,可考慮適度增加黃金在投資組合中的配置,以作對沖。佈局方式可以很多元,包括購買實體黃金、黃金存摺、黃金ETF或投資金礦公司股票等,應根據個人的風險承受能力和投資目標來選擇最適合的方式。

A:這是一個漸進且長期的過程,並非一蹴可幾。「去美元化」目前更多體現在各國央行儲備的多元化上,旨在降低對單一貨幣的依賴風險,而非要立即完全取代美元。短期內,美元憑藉其深厚的金融市場和慣性,地位依然穩固。然而,這個趨勢本身已足以對黃金構成長期利好,因為黃金是各國在減少美元配置時最自然的選擇。

![[Limited Time Exclusive] Hantec Markets x Cashback Island Welcome Offer Full Spread Rebate on Trades Up to $100](https://www.cashbackisl.com/wp-content/uploads/2025/10/Limited-Time-Exclusive-Hantec-Markets-x-Cashback-Island-Welcome-Offer-Full-Spread-Rebate-on-Trades-Up-to-100.webp)