澳央行利率決議前的交易部署,利率不變為什麼反而利好澳元,這個題目看似矛盾,實際上正是許多外匯交易者最...

2026 年 6 月 12 日

你是否也曾在期貨市場中,因一次重倉失利而慘賠收場,甚至面臨爆倉風險?許多交易者將心力全放在預測市場漲跌,卻忽略了更根本的致勝關鍵——「資金管理」。成功的交易者都明白,長期穩定獲利並非來自百發百中的預測,而是源於嚴謹的 期貨倉位管理 與 期貨注碼控制。本文將為你揭示專業操盤手都在使用的 5 個 期貨資金管理技巧,教你如何從源頭控制風險,讓你的交易之路走得更穩、更遠。

在深入探討具體技巧前,我們必須先建立一個核心觀念:在期貨交易中,活下去遠比抓到一次大行情重要。而資金管理,正是確保你能在市場中長期生存的唯一保險。

期貨最吸引人的地方莫過於它的槓桿效應。用相對較小的保證金,就能操作價值數十倍甚至上百倍的合約,這意味著潛在利潤被極大化。然而,風險與回報是一體兩面,槓桿同時也放大了虧損。若缺乏妥善的倉位規劃,一次方向看錯的重倉交易,就足以讓你的保證金被追繳,甚至直接歸零,這就是所謂的「爆倉」。許多新手往往只看到槓桿帶來的美好幻想,卻忽略了它致命的另一面。

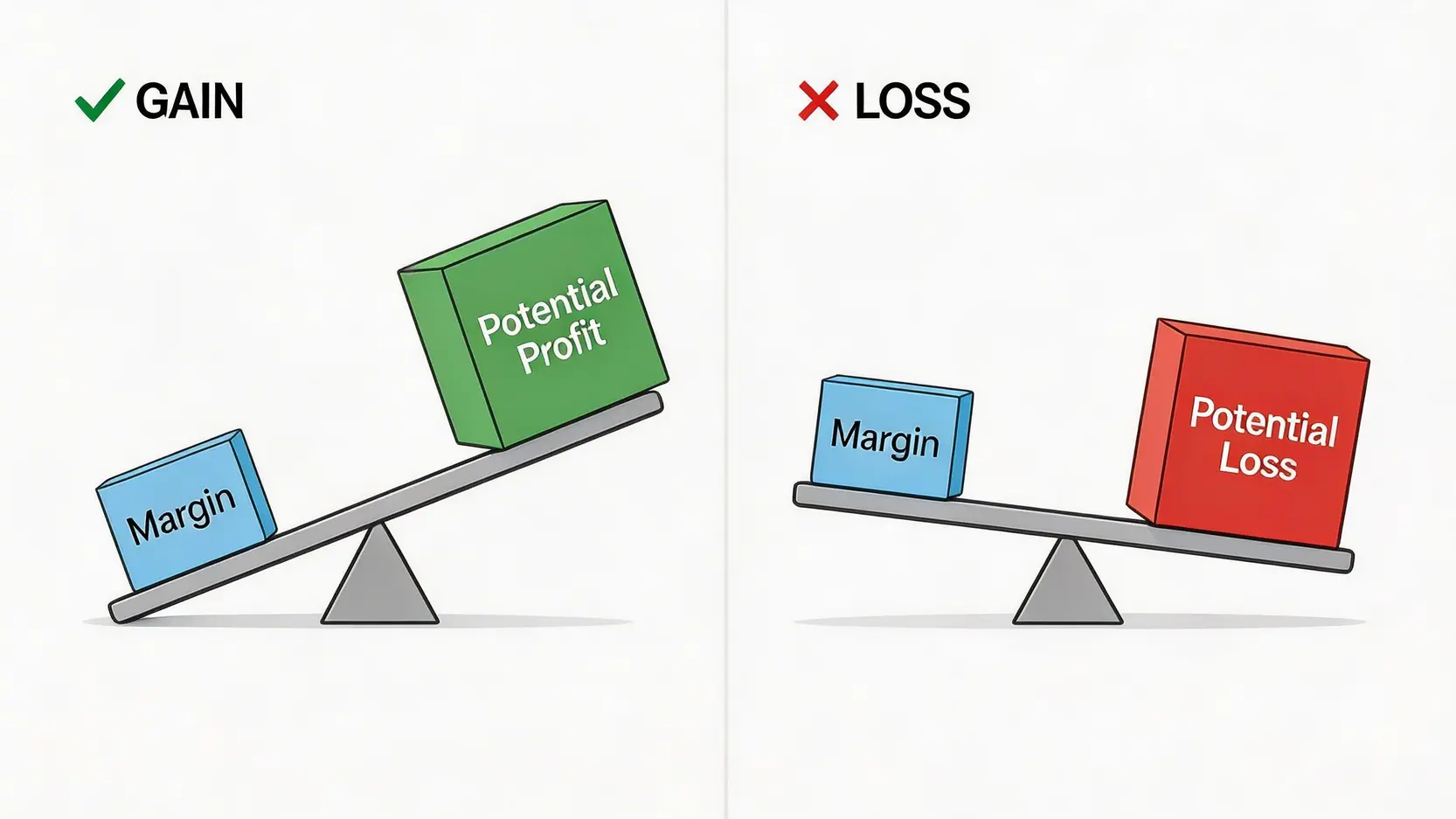

「這次感覺會大漲,All in!」這是典型賭徒的心態,而非專業交易。專業的交易者從不依賴感覺下單,他們依靠的是一套經過驗證的交易系統,而 期貨注碼控制 正是這套系統的中樞。它讓你每一次下單的風險都在可控範圍內,即使連續判斷失誤,也不會對總資金造成毀滅性打擊。記住,交易是一場機率的遊戲,嚴格的注碼控制能讓你安然度過機率不利的時期,等待優勢的到來。

掌握了資金管理的重要性後,接著就是將觀念化為行動。以下五個技巧,從基礎到進階,能幫助你建立起一套屬於自己的倉位管理系統。

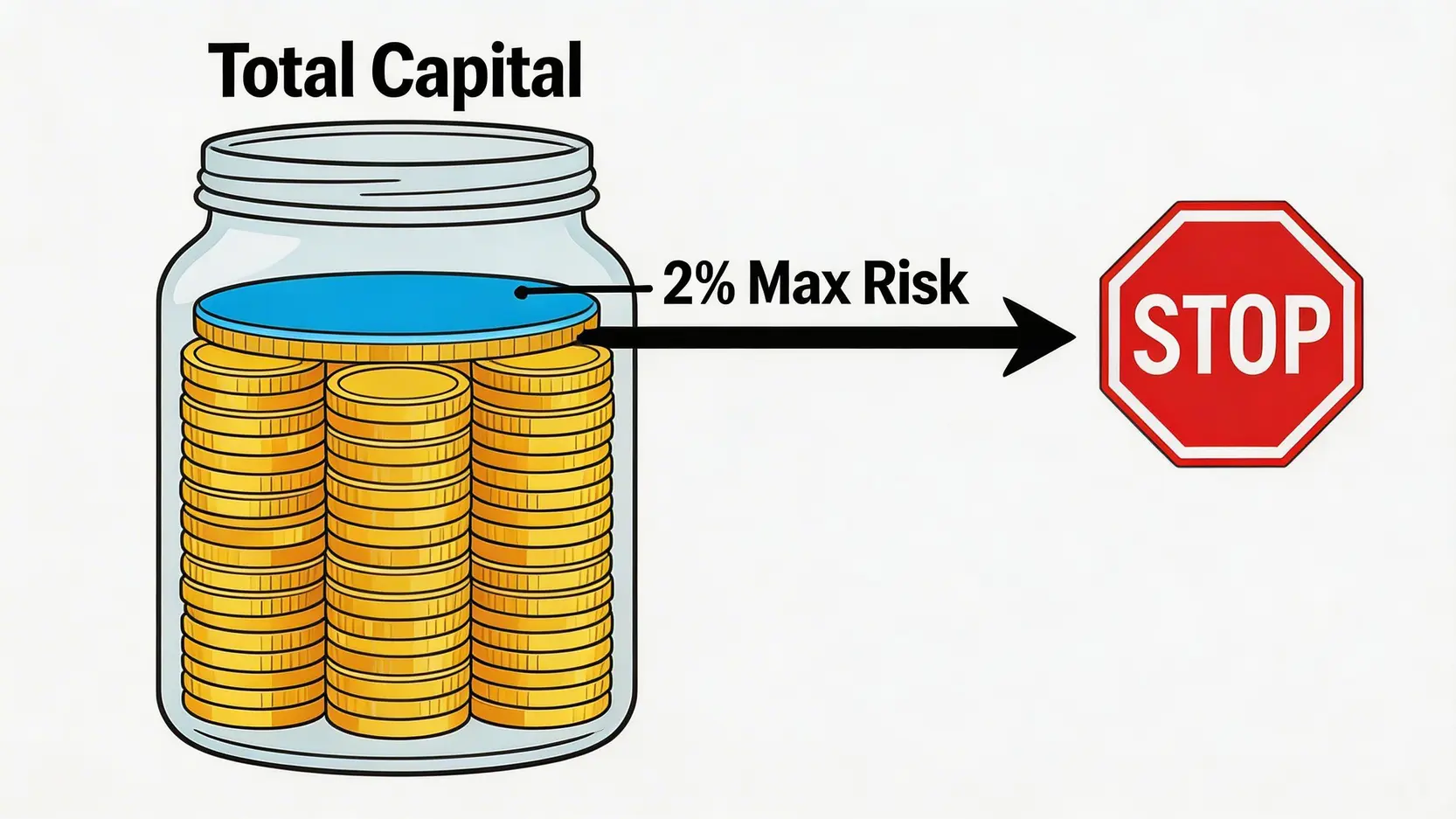

這是資金管理中最經典、也最基礎的原則。2% 風險定律指的是:無論你對這筆交易多有信心,單次交易所承擔的風險,絕不能超過總交易資金的 2%。舉例來說,如果你的期貨戶口有 10,000 美元,那麼任何一筆交易的最大停損金額就是 200 美元(10,000 * 2%)。

這個定律強迫你從「能賺多少」的思維,轉變為「最多能虧多少」的風險控制思維。

這個方法是 2% 定律的延伸,旨在讓你的倉位大小能隨著資金增減而動態調整。操作核心是每次都投入固定比例的資金作為保證金。例如,設定每次動用總資金的 10% 作為保證金。

這種方法能有效避免交易者在虧損時急於翻本而重倉,或是在獲利時過於保守而錯失機會的問題。

這是一個更為精細的 期貨注碼控制 模型。ATR(Average True Range,平均真實波幅)指標能衡量市場近期的平均波動幅度。市場波動大時,ATR 值會上升;盤整時,ATR 值會下降。ATR 倉位法的核心思想是:

這個方法讓你的倉位能動態適應市場的「個性」,在高波動時保持謹慎,在低波動時則能更有效地利用資金。

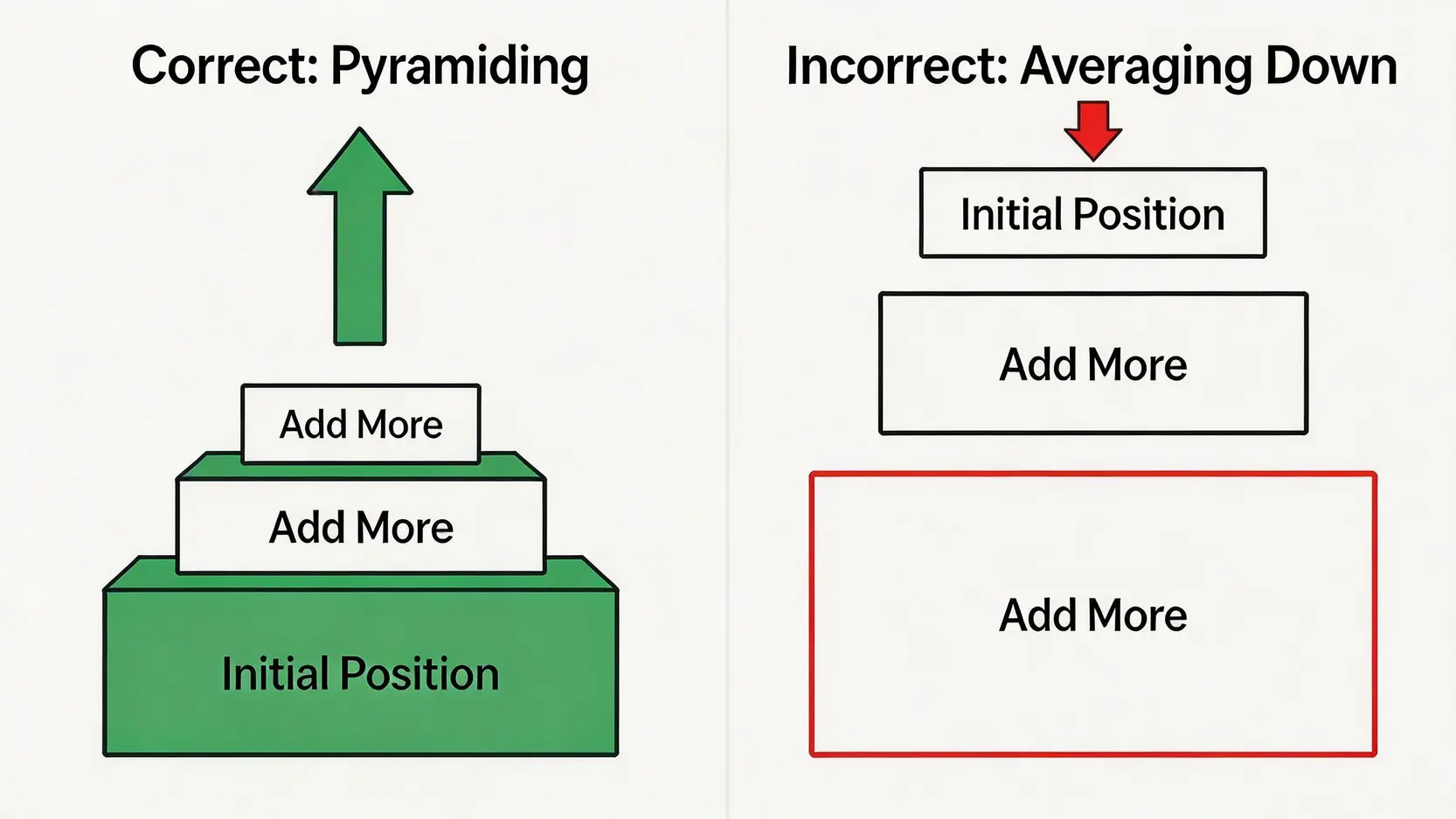

多數散戶的習慣是「向下攤平」,在虧損的部位上不斷加倉,導致頭寸越來越大,風險失控。而專業的加倉策略正好相反,採用「金字塔」模式,也就是只在已經獲利的部位上加倉。

這種策略能讓你「讓利潤奔跑」,在看對方向時,安全地擴大戰果,實現大賺小賠的目標。

這是心理層面的風險控制。為你的總資金設定幾道回撤(Drawdown)警戒線,一旦觸及,就必須採取預設的行動。

這道防線能避免你陷入「虧損 → 急躁 → 重倉 → 更大虧損」的死亡螺旋,在傷害擴大到無法挽回前,強制你停下來,冷靜面對問題。

了解了理論,更重要的是實踐。一個完整的交易計劃,應當將上述的資金管理技巧融入其中。

首先,投入期貨市場的資金,必須是「風險資本」,也就是即使全部虧掉,也不會影響你正常生活的錢。接著,誠實地評估自己。你是願意承受較大波動以換取高回報的積極型,還是追求穩健的保守型?這將決定你的 2% 風險定律是否要調整為 1% 或 1.5%。

對於新手而言,從「2% 風險定律」結合「固定比例倉位法」開始是個不錯的選擇,這套組合簡單易行,能有效規避致命錯誤。當你對市場波動有更深理解後,可以進階到「ATR 倉位法」,讓倉位管理更具彈性。而「金字塔加倉」則是用於優化獲利,可在你建立穩定盈利模式後再嘗試。

你的交易計劃並非一成不變。每一次的進出場、倉位大小、停損停利設定、以及當時的心態,都應該詳細記錄在交易日誌中。定期(例如每週或每月)回顧你的日誌,分析虧損交易的共性,檢視資金管理規則是否被嚴格執行。這是從市場中學習、優化你整個交易系統最寶貴的資料來源。許多權威機構,如芝商所(CME Group),都強調交易後分析對於風險管理的重要性。

A:這沒有標準答案,取決於你的風險承受能力和交易的合約。一個基本原則是,戶口資金應該遠高於你打算交易合約的「最低保證金」。建議至少是最低保證金的 5-10 倍以上,這樣能提供足夠的緩衝區來應對市場正常波動,避免因小幅虧損就被追繳保證金。關鍵是,這筆錢必須是你輸得起的「風險資本」。

A:絕對應該縮小倉位。連續虧損不僅會侵蝕你的本金,更會嚴重打擊你的交易心態,導致非理性決策。此時縮小倉位,甚至暫停交易,是保護資本和心理的雙重必要措施。前述提到的「固定比例倉位法」就能在機制上自動幫你做到這一點。

A:當沖交易的核心原則不變,但執行上更為嚴格。因為交易頻率高,單筆風險比例可能需要從 2% 調降至 0.5% 或 1%。停損點的設置會更緊密,且絕不留倉過夜,以規避隔夜跳空風險。對當沖交易者來說,紀律和執行力比任何事情都重要。

A:最大的陷阱是「虧損攤平」和「獲利早洩」。散戶傾向於在虧損的部位上不斷加倉,試圖拉低平均成本,這是一種典型的賭博行為,常導致無法挽回的巨大虧損。與此同時,對於有盈利的部位卻因為害怕利潤回吐而過早平倉。正確的資金管理應該是「截斷虧損,讓利潤奔跑」,這正是金字塔加倉策略的核心精神。

總結來說,精通 期貨倉位管理 與 期貨注碼控制,是你在高風險市場中立於不敗之地的核心。與其追求短期的暴利,不如建立一套能讓你長期生存的資金管理系統。這些看似簡單的規則,卻是區分贏家與輸家的分水嶺。今天起,就從實踐「2% 風險定律」開始,將這些 期貨資金管理技巧 融入你的每一次交易決策中,你會發現,穩定的績效將隨之而來。

![[Limited Time Exclusive] Hantec Markets x Cashback Island Welcome Offer Full Spread Rebate on Trades Up to $100](https://www.cashbackisl.com/wp-content/uploads/2025/10/Limited-Time-Exclusive-Hantec-Markets-x-Cashback-Island-Welcome-Offer-Full-Spread-Rebate-on-Trades-Up-to-100.webp)