市場訊息萬變,您總是在等待CPI數據公布時屏息以待嗎?但您知道嗎,有一個更領先的通膨指標——PPI數...

2026 年 7 月 15 日

許多投資者在評估一隻基金時,往往只聚焦於其歷史回報率,卻忽略了一個正在悄悄侵蝕您長遠利潤的隱形成本——「基金開支比率」(Total Expense Ratio, TER)。您是否清楚基金管理費如何計算?高昂的費用在複利效應的滾動下,足以讓您的退休儲備大幅縮水。要洞悉基金開支比率影響的嚴重性,並學會低收費基金選擇的策略,是每位精明投資者的必修課。本文將為您全面拆解基金開支比率的構成,教您如何計算各項隱藏費用,並提供一套實用的低成本基金挑選策略,助您守護血汗錢,做出更明智的投資決策。

當我們談論基金費用時,多數人第一時間會想到「管理費」。然而,管理費僅僅是冰山一角。真正全面反映基金營運總成本的指標,是「基金總開支比率」(Total Expense Ratio, TER),或簡稱「總費用率」。這是一個按年計算的百分比,代表基金總資產中有多少比例被用於支付其營運及行政開支。這個比率越高,意味著您的投資回報被蠶食得越多。

基金的總開支比率 (TER) 是一個綜合性的成本指標,它將基金在一年內的所有營運開支加總後,除以基金的平均資產淨值計算得出。這些費用通常直接從基金資產中扣除,投資者不會收到單獨的賬單,因此極易被忽略。其主要構成部分包括:

單獨看管理費,就像買車只看車價,卻忽略了牌費、保險、油耗和維修保養等長期持有成本。基金開支比率 (TER) 才是那台車的「總擁有成本」。

兩隻管理費同樣是 1% 的基金,它們的 TER 可能相差甚遠。A 基金可能因為行政效率高、規模大,TER 僅為 1.2%;而 B 基金可能因為規模較小、交易頻繁或有其他隱藏收費,TER 高達 1.8%。這 0.6% 的差距,在長達數十年的投資期內,足以對您的最終回報產生毀滅性的影響。因此,比較基金成本時,緊盯基金開支比率 (TER) 才是最全面、最可靠的做法。

了解基金費用的構成後,下一個關鍵問題是:這些費用究竟是如何從我們的投資中被扣除的?「基金管理費如何計算」並不像信用卡賬單那樣一目了然,它是一個每日持續發生的過程,對回報的影響也因此更為隱蔽和深遠。

基金的開支並非每年一次性扣除,而是以「每日應計」的方式,從基金的總資產中逐日提取。基金公司每天收市後會計算基金的「資產淨值」(Net Asset Value, NAV),這個數字已悄悄扣除了當天應付的各項營運開支(按年費率除以 365 天計算)。

計算過程如下:

換言之,您每天看到的基金報價,都已經是「費用後」的淨值。這個過程自動且隱形,導致許多投資者完全沒意識到自己正為基金服務持續付費。

「不過是 1-2% 的費用,影響不大吧?」這是投資者最常見的誤區。在「複利」這把雙刃劍下,微小的費用差距會隨著時間被指數級放大。費用不僅蠶食您的本金回報,更重要的是,它吃掉了「本應由回報再滾存所產生的未來回報」。

讓我們透過一個具體例子,看看基金開支比率影響有多驚人:

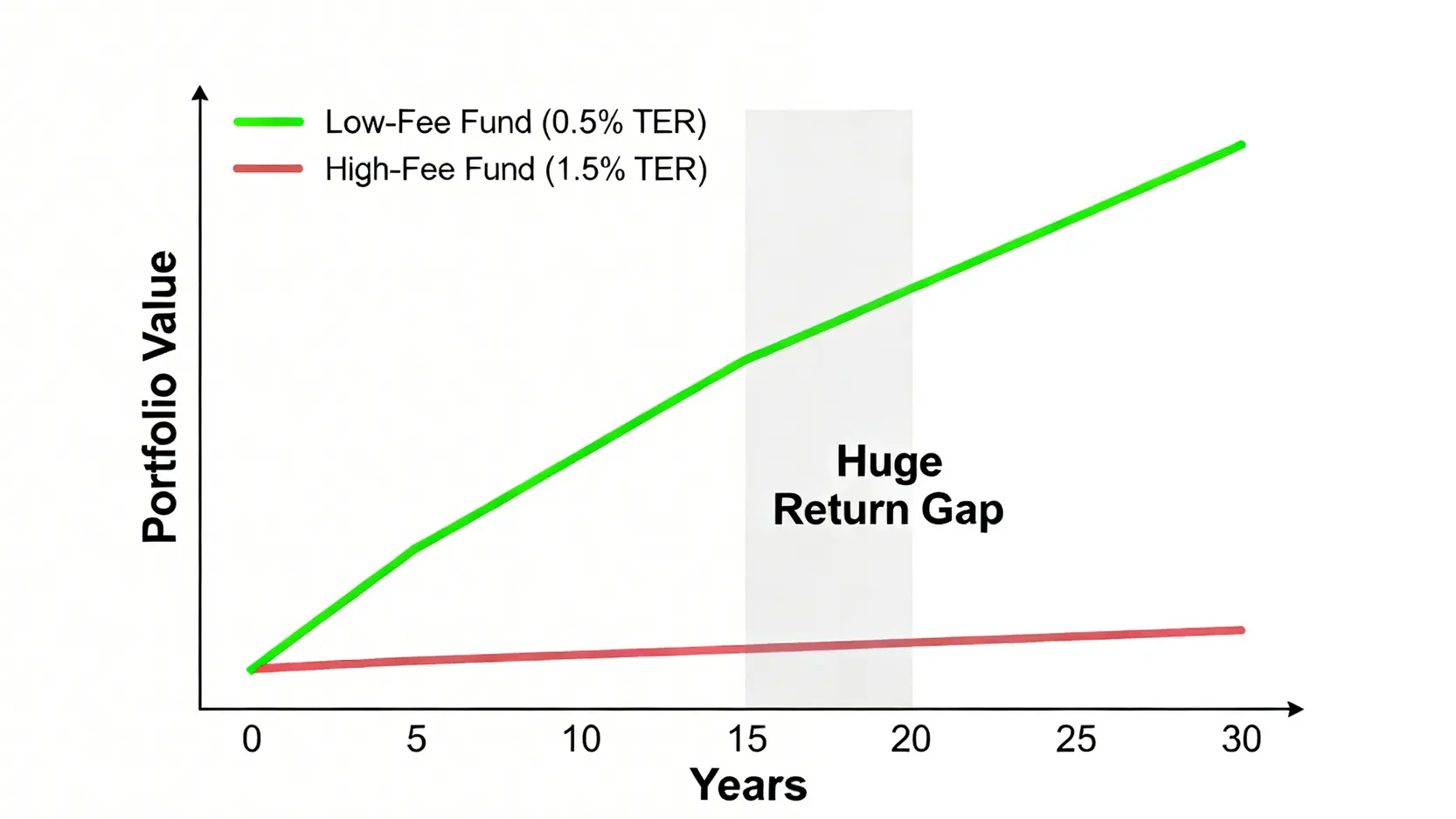

假設有兩位投資者,小明與小華,他們各自投入 50 萬港元本金,投資期為 30 年,年均總回報率(未扣除費用前)均為 8%。唯一的區別是,小明選擇了一隻低收費的指數基金,TER 為 0.5%;而小華選擇了一隻較昂貴的主動型基金,TER 為 1.5%。

| 項目 | 小明 (低收費基金) | 小華 (高收費基金) | 差距 |

|---|---|---|---|

| 年均總回報率 | 8% | 8% | – |

| 總開支比率 (TER) | 0.5% | 1.5% | 1.0% |

| 年均淨回報率 | 7.5% | 6.5% | – |

| 30 年後最終資產 | 約 433.8 萬港元 | 約 331.2 萬港元 | 約 102.6 萬港元 |

僅僅 1% 的年費差距,30 年下來,小華的投資組合比小明少了超過 100 萬港元!這筆巨款,足以影響整個退休生活的品質。這就是費用對長期投資最真實、最殘酷的影響。控制成本,就是直接提升您的淨回報。

買基金有風險嗎?一文看懂基金風險回報分析與 RR1-RR5 等級

既然了解了控制費用的重要性,下一步就是採取行動。市場上基金產品琳瑯滿目,如何才能有效率地找到那些收費合理、質素優良的低收費基金選擇呢?以下提供三大實用策略,助您輕鬆完成篩選。

投資基金主要分為兩大派別:主動型和被動型,它們的收費結構有著天壤之別。

大量學術研究和市場數據顯示,長期而言,絕大多數主動型基金在扣除高昂費用後,其表現都難以持續跑贏對應的被動型指數基金。對於大部分散戶投資者來說,選擇低成本的被動型指數基金或 ETF,是控制成本、獲取市場平均回報最穩妥的核心策略。

要尋找低收費基金,不必如大海撈針。監管機構和許多財經網站都提供了非常實用的工具,幫助投資者比較和篩選。

「基金便覽」(Fund Factsheet) 或稱「基金說明書」,是每隻基金必須定期發佈的官方文件,猶如基金的「身份證」,裡面包含了所有您需要知道的關鍵資訊,特別是收費詳情。

當您拿到一份基金便覽時,應重點關注以下幾個部分:

養成定期檢視基金便覽的習慣,能讓您對自己投資的成本結構瞭如指掌,避免在不知不覺中支付過高的「隱形稅」。

總結而言,要最大化長期的投資成果,控制投資成本是與追求市場回報同樣重要、甚至更為關鍵的一環。深刻理解基金開支比率影響的複利效應,並掌握基金管理費如何計算的原理和低收費基金選擇的實用策略,是您從普通投資者邁向精明投資者的關鍵一步。現在就立即動手檢視您的投資組合及強積金戶口,確保每一分錢都在為您的財務未來高效工作,而不是在不知不覺中白白流進基金公司的口袋。精明的選擇,將為您的財富累積軌跡帶來巨大而正面的改變。

A:這是一個常見的誤解。高開支比率通常意味著該基金是「主動型管理」,基金經理需要投入更多資源進行研究分析,試圖創造超額回報。然而,大量數據證明,高收費與好表現之間並無必然的正相關。很多時候,高昂的費用反而成為了拖累長期回報的枷鎖。在選擇基金時,不應將高 TER 視為質素的保證,反而應將其看作一個需要超越的更高門檻。

A:除了計入 TER 的營運開支外,投資者還可能面臨一些「交易成本」,這些成本不會直接顯示在 TER 中。主要包括:

在投資前,務必詳細閱讀基金的銷售文件,了解所有潛在收費。

A:不同市場的基金收費水平確實存在差異,這主要受當地監管環境、市場競爭程度和投資者習慣影響。例如,美國市場的指數基金和 ETF 競爭激烈,平均費率全球最低。比較時,應確保使用「同類比較」的原則,即將同一資產類別(如環球大型股票基金)的基金進行對比。同時,要留意貨幣單位和稅務規定的差異。使用國際性的基金評級網站(如 Morningstar)可以方便地在同一平台上比較來自不同地區的基金數據。

A:個人僱員通常無法直接與強積金受託人協商管理費。不過,您可以透過「僱員自選安排」(俗稱「強積金半自由行」)將自己的供款部分,轉移到同一計劃或其他計劃中收費更低的基金。因此,積極比較不同強積金計劃的收費和表現,並善用轉移權利,是變相「降低」費用的有效方法。定期檢視積金局發佈的低收費基金列表,是做出決策的重要一步。

![[Limited Time Exclusive] Hantec Markets x Cashback Island Welcome Offer Full Spread Rebate on Trades Up to $100](https://www.cashbackisl.com/wp-content/uploads/2025/10/Limited-Time-Exclusive-Hantec-Markets-x-Cashback-Island-Welcome-Offer-Full-Spread-Rebate-on-Trades-Up-to-100.webp)