澳元(AUD)因其獨特的商品貨幣與風險貨幣屬性,成為外匯市場上波動性與機會並存的絕佳選擇。許多交易者...

2026 年 6 月 18 日

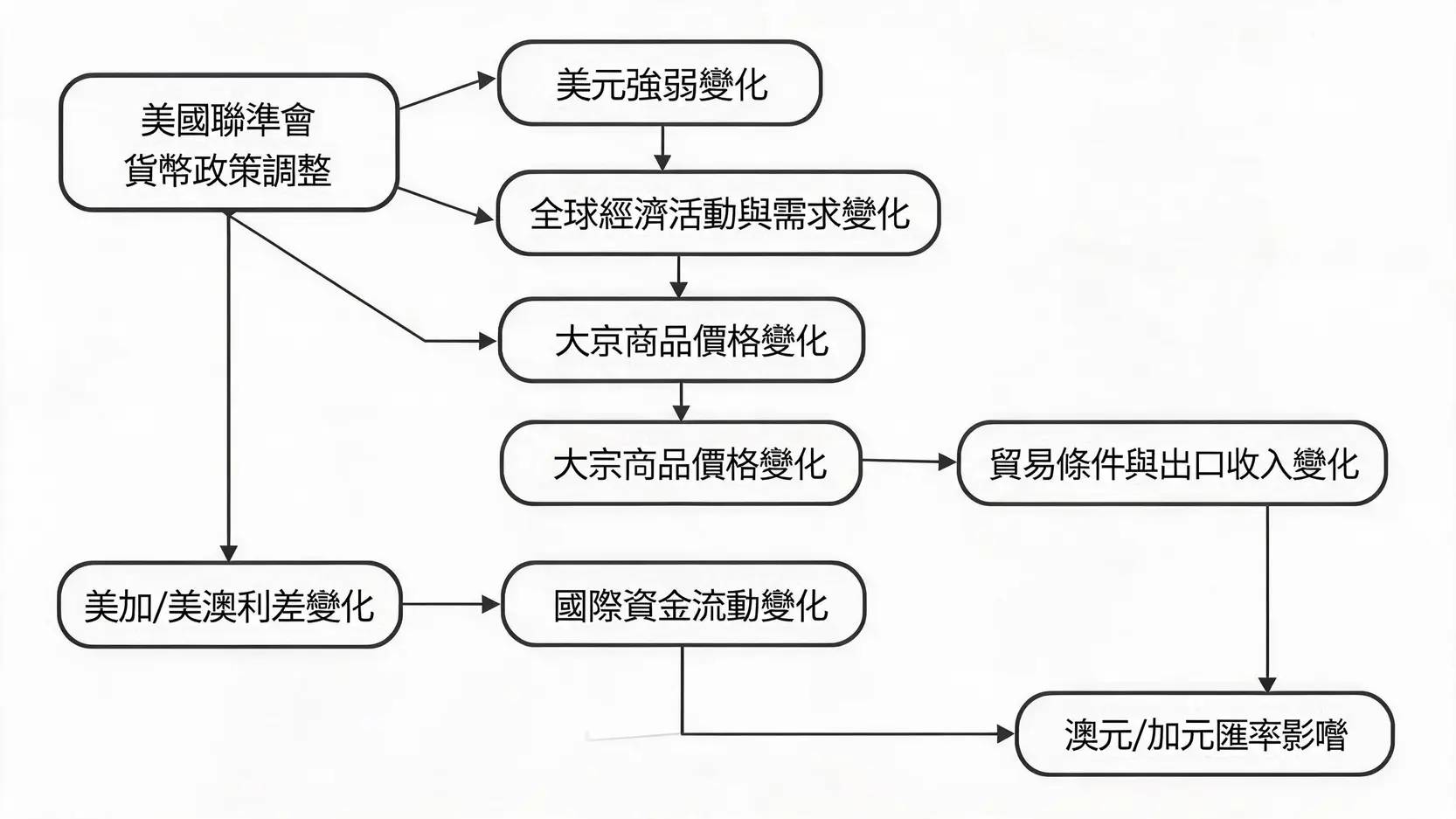

交易澳元(AUD)和加元(CAD)這類大宗商品相關貨幣,絕不能只看單一經濟數據。它們的匯率走勢,實際上是「大宗商品價格波動」與全球「貨幣政策轉向」雙重力量博弈的結果。特別是當美國聯準會(Fed)實施升息或降息等政策調整時,這股衝擊波會如何層層傳導?本文將為您深度拆解這其中的複雜聯動機制,助您在變化莫測的外匯市場中,建立起更具邏輯性的分析框架。

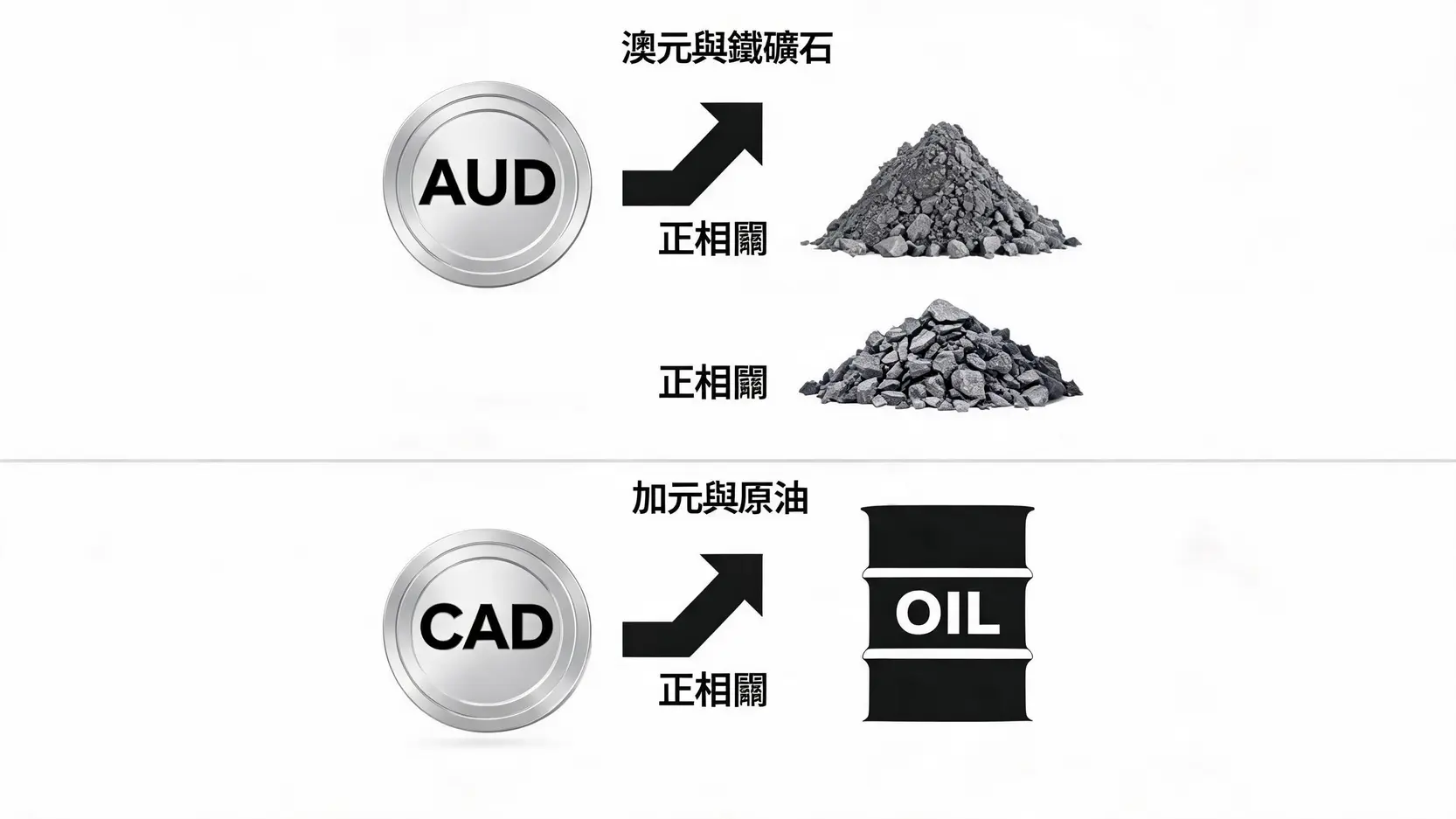

在深入探討貨幣政策之前,我們必須先釐清大宗商品相關貨幣的基本屬性。顧名思義,這類貨幣所屬國家的經濟命脈,高度依賴特定原材料的出口。

市場上最經典的兩大代表,莫過於澳幣與加幣。

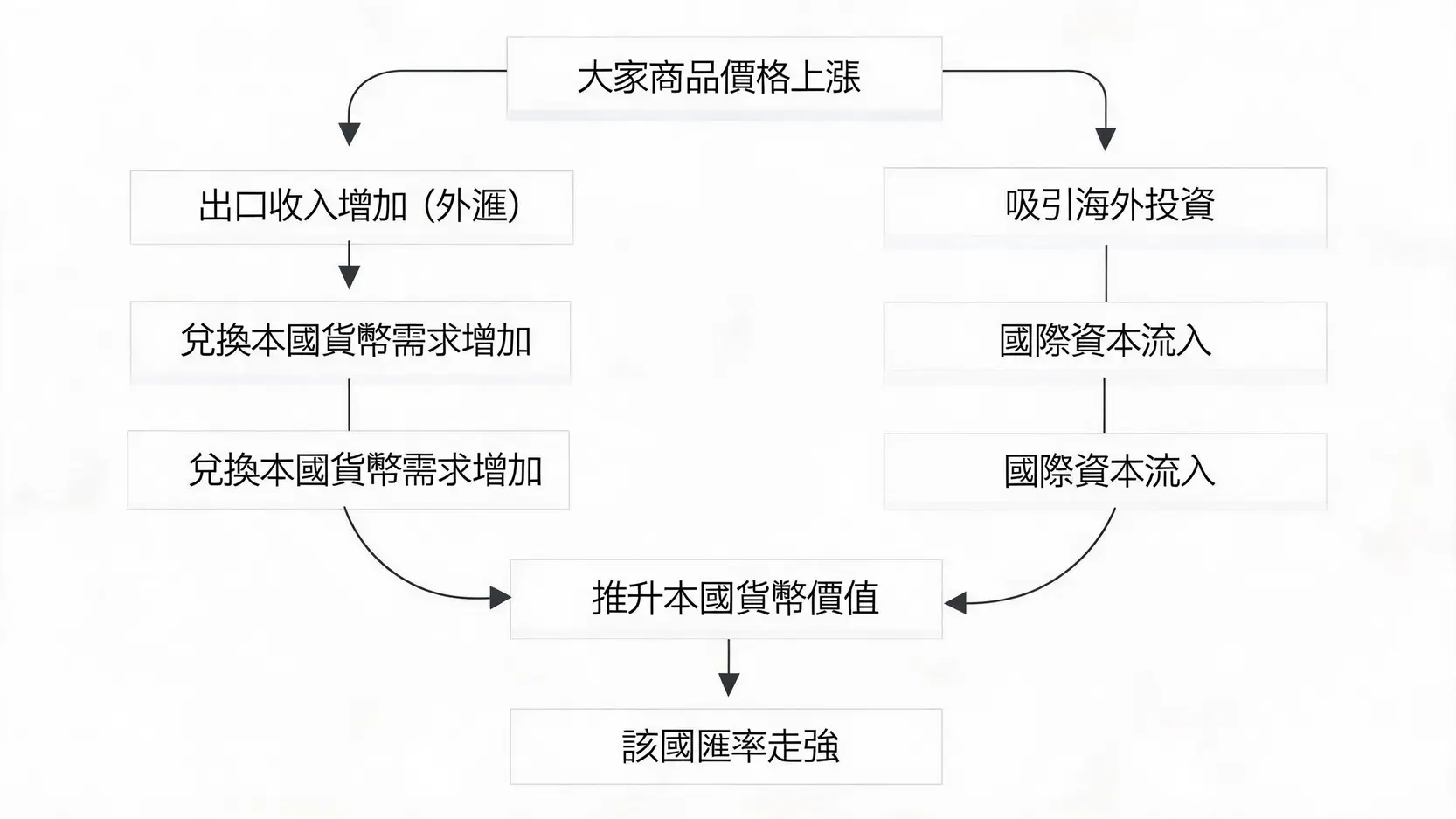

為什麼大宗商品價格會直接影響匯率?背後邏輯非常簡單:貿易順差與資本流入。

當鐵礦石或原油價格大漲,澳洲和加拿大的出口商能賺取更多外匯(通常是美元)。為了在國內支付工資、稅金及擴大生產,他們必須將手中的美元兌換成本國貨幣(澳元或加元)。這種龐大的換匯需求,會在市場上直接推升該國貨幣的價值。

此外,大宗商品繁榮也會吸引海外投資者投入資金開發當地資源,這種資本流入進一步擴大了商品相關貨幣的需求。

當我們理解了商品與貨幣的連結後,接下來要探討的是:當聯準會的貨幣政策轉向時,會如何對大宗商品市場造成「第一層衝擊」?

全球多數大宗商品(如黃金、原油、銅等)都是以美元計價。當美國聯準會啟動升息循環,帶動美元走強時,對於持有非美貨幣的買家來說,購買相同數量的商品變得更加昂貴。

這會導致全球需求降溫,進而壓抑大宗商品價格。我們常說的「強勢美元打壓商品」,就是這個道理。想要更深入了解美元的影響力,推薦閱讀這篇 美元走強懶人包與美元指數DXY解析。根據 2026 年 國際結算銀行 (BIS) 的研究報告顯示,美元的強弱與大宗商品價格間存在著顯著的關聯。

除了計價效應外,貨幣政策的收緊還會對實體經濟產生影響。美國升息意味著企業與個人的借貸成本增加,這將抑制投資與消費。

作為全球最大的經濟體,美國經濟放緩往往會拖累全球經濟的步伐,進而減少對原油、工業金屬等大宗商品的實質需求。當需求預期下滑,大宗商品價格自然會首當其衝,這對依賴出口的大宗商品相關貨幣來說,無疑是個利空。

除了直接打擊商品價格,美國的政策調整還會透過利差與資金流動,對澳洲和加拿大等國家的央行產生「第二層衝擊」。

當聯準會大幅升息時,其他國家的央行通常面臨巨大壓力。如果澳洲央行(RBA)或加拿大央行(BOC)不跟進升息,兩國與美國之間的「利差」就會擴大。

如果商品國央行選擇按兵不動,利差劣勢將導致其貨幣貶值。

國際資金是逐利的。當美元資產(如美國公債)能提供更高且安全的無風險收益時,投資人會選擇拋售澳元或加元,將資金轉泊至美元。

這種大規模的資本流出,不僅會抵銷大宗商品價格可能帶來的匯率支撐,甚至會引發更深度的貶值循環。對於熱衷於 外匯利差交易 的投資人而言,利差的收窄或擴大是決定交易方向的核心關鍵。

為了將理論化為實戰,我們來模擬幾種在貨幣政策轉向下的常見交易情境,看看大宗商品相關貨幣會如何反應。

經典案例:如 2022 年俄烏衝突初期

在這種極端情境下,地緣政治導致原油與小麥價格暴漲,同時美國因通膨高漲而急速升息。

匯率反應:加元與澳元的表現通常會具備韌性。雖然美元強勢帶來壓力,但創紀錄的大宗商品價格為這些國家的貿易順差提供了強大緩衝。此時,商品貨幣兌美元可能呈現高檔震盪,而兌其他非美貨幣(如日圓或歐元)則可能大幅走強。

經典案例:全球經濟衰退擔憂加劇時

當美國持續緊縮貨幣政策以致市場擔憂經濟衰退,同時工業需求疲軟導致銅、原油等商品價格重挫。

匯率反應:這是對大宗商品相關貨幣最不利的「雙殺」情境。利差劣勢加上貿易條件惡化,將導致澳元和加元面臨龐大的拋售壓力。此時順勢做空 AUD/USD 或 CAD/USD 往往是合理的交易策略。

經典案例:全球經濟復甦初期

當聯準會為了刺激經濟而啟動降息循環(貨幣政策轉向寬鬆),同時全球製造業需求回溫帶動大宗商品價格上揚。

匯率反應:這是商品貨幣的「黃金時代」。美元走弱使得資金湧入高息與高增長預期的市場,澳元與加元在商品價格與資本流入的雙重引擎推動下,通常會迎來一波強勁的升值趨勢。

非常大,特別是對澳元。中國是全球最大的工業金屬消費國,當中國推出大規模基建或貨幣寬鬆政策時,對鐵礦石等大宗商品的需求會激增,這通常會直接推升澳元的匯率走勢。因此,交易澳元不能只看聯準會,也必須緊盯中國的動態。

是的。雖然紐西蘭不以石油或礦產為主,但其經濟高度依賴農產品出口(如乳製品、肉類)。因此,紐元同樣具備商品貨幣的特徵,其走勢不僅受全球農產品價格影響,也與澳洲經濟有極高的連動性。

雖然美元是全球商品的定價基準,但歐洲央行(ECB)的貨幣政策同樣會影響全球資金的流動性與風險偏好。若歐元區實施貨幣寬鬆,會提振市場對全球經濟增長的樂觀情緒,進而間接支撐大宗商品需求及相關貨幣。

利差交易是借入低利率貨幣(如日圓)並買入高利率貨幣(如澳元或加元)以賺取息差。當大宗商品國家的央行因通膨而維持較高利率,且全球風險偏好良好時,這類操作會相當活躍。然而,當市場發生動盪導致資金避險時,利差交易的平倉會引發商品貨幣的急跌,投資人需特別留意風險控管。

交易大宗商品相關貨幣是一場立體化的博弈。成功的交易者必須同時關注華爾街的貨幣政策走向與實體經濟的商品需求動態。我們可以看出,澳元與加元等貨幣的走勢,深受美國聯準會政策的雙層衝擊影響——從大宗商品的美元定價效應,到央行間的利差與資本流動博弈。

在 2026 年複雜的經濟局勢中,透過理解本文提出的雙層衝擊模型與不同情境下的市場反應,您將能更清晰地看透澳元、加元等貨幣的複雜走勢,從而在多變的市場中做出更明智的決策。

![[Limited Time Exclusive] Hantec Markets x Cashback Island Welcome Offer Full Spread Rebate on Trades Up to $100](https://www.cashbackisl.com/wp-content/uploads/2025/10/Limited-Time-Exclusive-Hantec-Markets-x-Cashback-Island-Welcome-Offer-Full-Spread-Rebate-on-Trades-Up-to-100.webp)