想將手上的加密貨幣直接用於日常消費,但在眾多卡片中不知從何選起?面對市面上五花八門的加密貨幣信用卡,...

2026 年 4 月 7 日

想投資外匯,但總是被「銀行外匯保證金點差」、「銀行買賣外匯差價」這些術語搞得頭昏腦脹?你是否也在困惑,究竟應該在匯豐銀行外匯點差較闊的傳統銀行,還是在專業外匯經紀商開戶交易才最划算?本文將為你徹底解析銀行vs經紀商點差的核心差異,助你找出成本最低的交易方式,讓你的每一分投資都用在刀刃上。

在深入比較銀行與經紀商之前,首先要搞清楚什麼是「點差」。點差是外匯交易中一個最基本、也最重要的成本概念。理解它,是踏出精明交易的第一步。

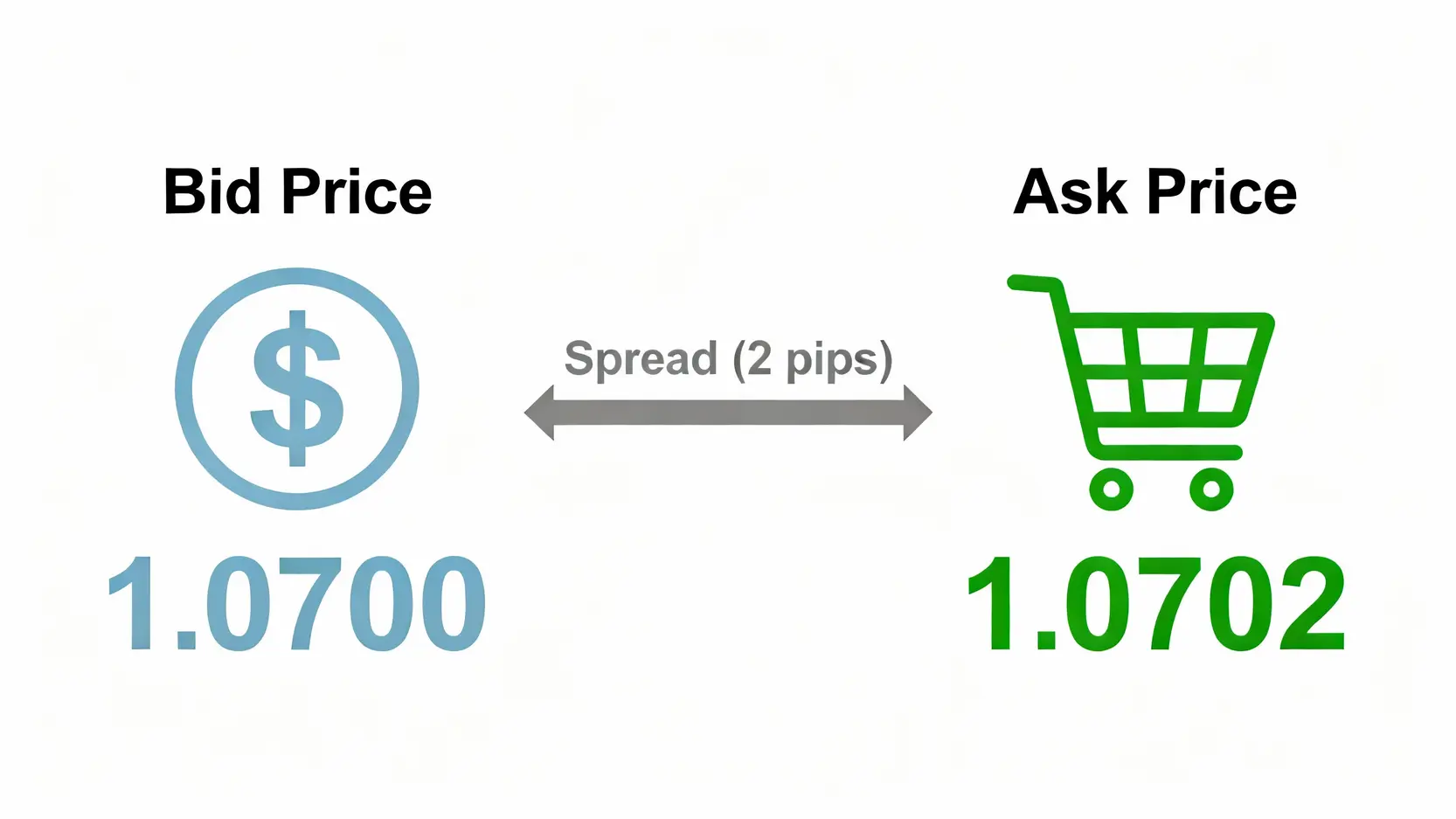

點差(Spread),又稱為買賣差價,指嘅係一種貨幣嘅「買入價」(Bid Price)同「賣出價」(Ask Price)之間嘅差距。你可以將佢想像成去旅行前,喺找換店兌換外幣時嘅手續費。找換店唔會直接話收你手續費,而係透過較低嘅買入價同較高嘅賣出價嚟賺取利潤,呢個差價就係佢哋嘅收入,亦係你嘅兌換成本。 wollten交易外匯時,平台報價總會有兩個:

點差 = 賣出價 – 買入價

呢個差價就係你每次交易需要支付俾平台嘅「隱形成本」。點差越闊,代表你嘅交易成本越高;點差越窄,成本就越低。因此,比較唔同平台嘅點差,對控制交易成本嚟講至關重要。

點差會直接影響你嘅損益平衡點。你一開倉,交易就係由一個輕微嘅虧損開始,呢個虧損就等於你所支付嘅點差。價格需要向你有利嘅方向移動超過點差嘅幅度,你先至會開始獲利。

舉個例子:

假設歐元/美元 (EUR/USD) 嘅報價係:

點差就係 1.0702 – 1.0700 = 0.0002,即係 2 點 (pips)。

如果你認為歐元會升值,決定買入1手(100,000單位)歐元。你嘅買入價會係 1.0702。此刻,如果你想即刻平倉,你只能以 1.0700 嘅價格賣出。這一買一賣之間,你就即刻產生咗 2 點嘅虧損。

計算方式:(1.0700 – 1.0702) x 100,000 = -20 美元。

換言之,市場價格至少要升到 1.0704(你嘅買入價 + 點差),你嘅交易先可以打和。之後嘅升幅,先係你嘅實際利潤。對於頻繁交易嘅投資者嚟講,每次交易慳返 1-2 點嘅成本,長遠落嚟會累積成一筆可觀嘅利潤!

了解完點差嘅重要性之後,我哋嚟到核心問題:到底應該揀銀行定係專業經紀商做外匯交易?兩者喺銀行買賣外匯差價同整體交易成本上有天壤之別。

傳統銀行,例如匯豐銀行 (HSBC),提供外匯服務嘅主要對象係有實際換匯需求嘅客戶,例如旅行、匯款或國際貿易。佢哋嘅外匯保證金交易服務,通常唔係核心業務。

銀行點差嘅特點:

專業外匯經紀商(Broker)就完全唔同,佢哋嘅核心業務就係提供外匯保證金交易服務。為咗喺激烈嘅市場競爭中突圍而出,提供低點差係佢哋吸引客戶嘅主要手段。

經紀商點差嘅優勢:

【外匯教學2024】新手投資入門終極指南:從0到1掌握外匯交易技巧!

| 比較項目 | 傳統銀行 (如匯豐) | 專業外匯經紀商 |

|---|---|---|

| 點差 (交易成本) | 非常闊 (高) | 非常窄 (低) |

| 主要服務對象 | 換匯、匯款、一般存戶 | 專業外匯保證金交易者 |

| 交易平台 | 功能基礎,操作簡單 | 功能專業 (MT4/MT5),工具齊全 |

| 槓桿比例 | 較低 (例如 1:20) | 靈活,可高達 1:500 或以上 |

| 資金安全性 | 極高,受信譽保障 | 取決於監管機構 (需選擇強監管平台) |

| 方便程度 | 對於現有客戶非常方便 | 網上開戶,快捷方便 |

睇完成日對決,答案已經呼之欲出。不過,唔同嘅需求,選擇亦會有所不同。關鍵係要清楚自己嘅投資目的。

如果你只係偶爾需要兌換外幣去旅行,或者每月需要匯款俾海外嘅家人,對交易嘅頻率同專業性要求唔高。喺呢種情況下,直接使用你常用嘅銀行服務,雖然銀行買賣外匯差價較高,但勝在方便快捷、一步到位。你唔需要為咗一年幾次嘅換匯,而去專門學習一個新嘅交易平台。

如果你嘅目標係透過外匯價格嘅波動進行投機獲利,打算成為一個活躍嘅交易者,咁專業外匯經紀商就係你嘅不二之選。對於頻繁交易嚟講,交易成本係決定成敗嘅關鍵因素之一。選擇一個提供極低銀行外匯保證金點差嘅經紀商,可以大大降低你嘅交易門檻,提升你嘅盈利潛力。加上專業嘅圖表工具同靈活嘅槓桿,可以更好地執行你嘅交易策略。對於呢類投資者,建議由外匯保證金交易入門開始,打好基礎。

【外匯教學2024】新手投資入門終極指南:從0到1掌握外匯交易技巧!

A:唔係。無論係銀行定係經紀商,外匯點差都係浮動嘅。喺市場波動劇烈嘅時候(例如公佈重要經濟數據或突發新聞),市場流動性會降低,導致點差瞬間擴大。不過,整體嚟講,經紀商嘅平均點差水平會遠低於銀行。

A:主要有幾個原因:1. 專營業務:外匯交易係經紀商嘅核心業務,佢哋嘅生存依賴於提供有競爭力嘅服務。2. 獲取流動性:經紀商會對接多個頂級銀行作為流動性供應商,從中整合出最優報價。3. 營運成本:經紀商嘅線上營運模式成本遠低於擁有實體分行網絡嘅銀行。4. 市場競爭:外匯經紀商市場競爭激烈,壓低點差係爭奪客戶嘅主要方式。

A:有。除咗點差,你需要留意嘅費用包括:隔夜利息(Swap/Rollover)、佣金(適用於部分賬戶類型,如ECN賬戶)、存取款費用以及不活躍賬戶管理費。一個正規嘅交易平台會清晰列明所有收費項目。

A:有可能。同大多數金融機構一樣,銀行可能會為VIP客戶或進行大額交易嘅客戶提供更具吸引力嘅報價。但即使如此,呢個「優惠」後嘅點差,通常仍然難以同專業經紀商嘅標準點差相比。

總結嚟講,選擇喺銀行定係經紀商進行外匯交易,關鍵在於你嘅交易頻率、資金規模同投資目的。對於小額或唔頻繁嘅現匯兌換,銀行嘅便利性依然有優勢;但若你專注於外匯保證金交易,追求更低嘅銀行外匯保證金點差同更高嘅執行效率,專業外匯經紀商無疑是更精明、更具成本效益嘅選擇。做出決定前,請務必仔細比較唔同平台嘅點差同其他交易條件,為你嘅外匯投資搵到一個最佳拍檔。

![[Limited Time Exclusive] Hantec Markets x Cashback Island Welcome Offer Full Spread Rebate on Trades Up to $100](https://www.cashbackisl.com/wp-content/uploads/2025/10/Limited-Time-Exclusive-Hantec-Markets-x-Cashback-Island-Welcome-Offer-Full-Spread-Rebate-on-Trades-Up-to-100.webp)