在全球市場動盪不安時,尋找資金的避風港成為投資者的首要任務。USD/CHF 作為經典的避險貨幣對,其...

2026 年 7 月 21 日

您是否常常聽到新聞報導「RBA調整現金利率」,卻不完全確定它對自己有何影響?澳洲現金利率(Official Cash Rate,簡稱OCR)是澳洲金融體系的基石,它的每一次變動都牽動著整個國家的經濟脈動,並直接影響到您的房貸還款、存款利息,甚至是工作機會。搞懂這個關鍵指標,是每位澳洲居民的必修課。本文將用最淺顯易懂的方式,帶您徹底了解什麼是現金利率,以及RBA現金利率的調整如何影響我們的生活。

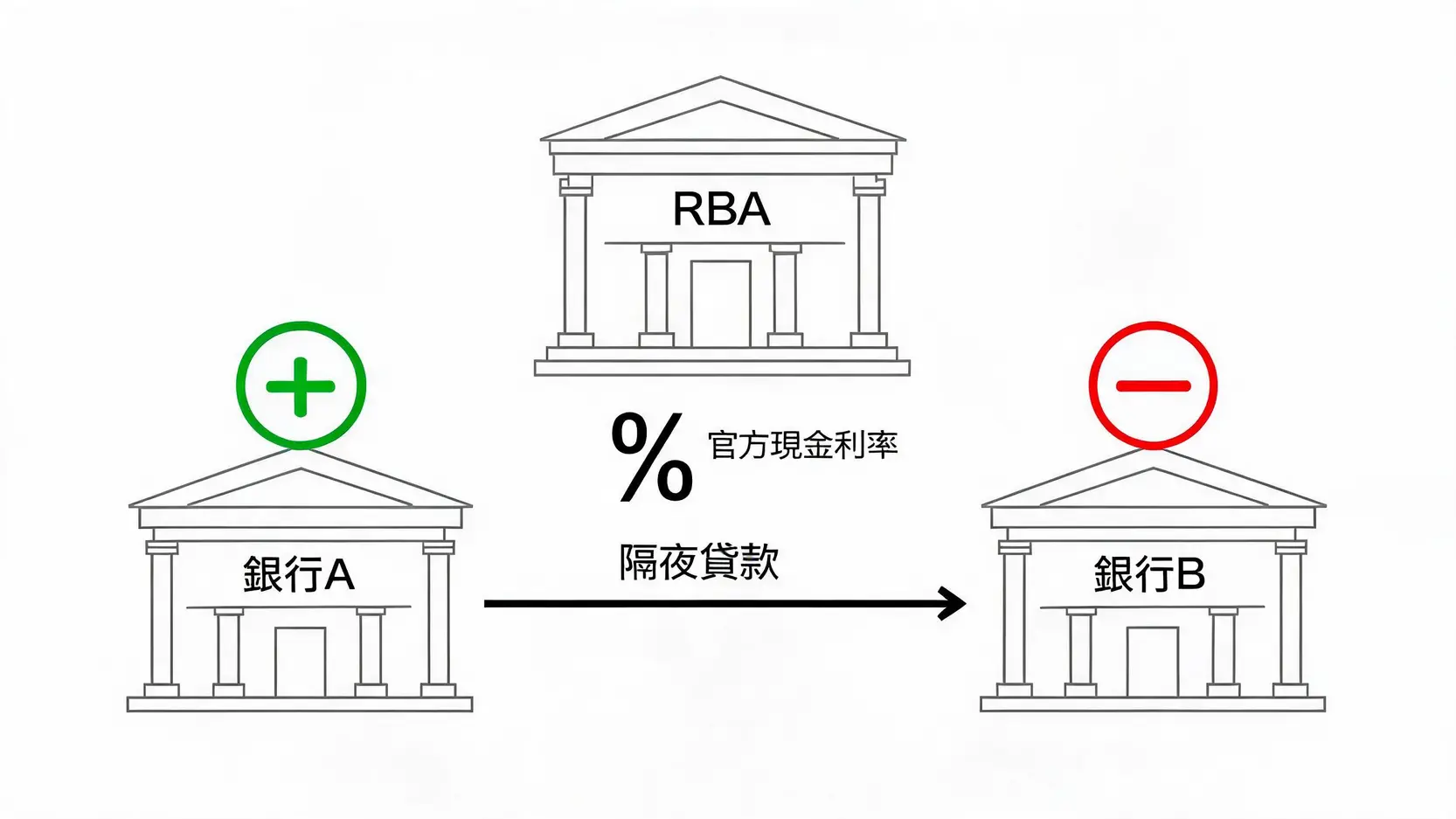

簡單來說,澳洲官方現金利率是商業銀行之間進行隔夜貸款時所使用的利率。想像一下,銀行在一天結束時,帳上的資金有時會多出來,有時會不夠。資金不足的銀行就需要向資金充裕的銀行借錢,以滿足澳洲儲備銀行(RBA)的準備金要求,而這筆僅為期一晚的超短期貸款所使用的利率,就是「現金利率」。

雖然這聽起來像是銀行內部的事,但這個利率是所有金融產品定價的基礎,就像是水龍頭的總開關,控制著流向整個經濟體系的水量(資金)和水壓(成本)。

澳洲現金利率的目標由澳洲儲備銀行(Reserve Bank of Australia, RBA)的理事會(Reserve Bank Board)來設定。RBA作為澳洲的中央銀行,其主要職責是維持澳洲經濟的穩定與繁榮。透過調整現金利率目標,RBA能夠影響市場上的資金成本,進而達成其貨幣政策目標,主要包括:

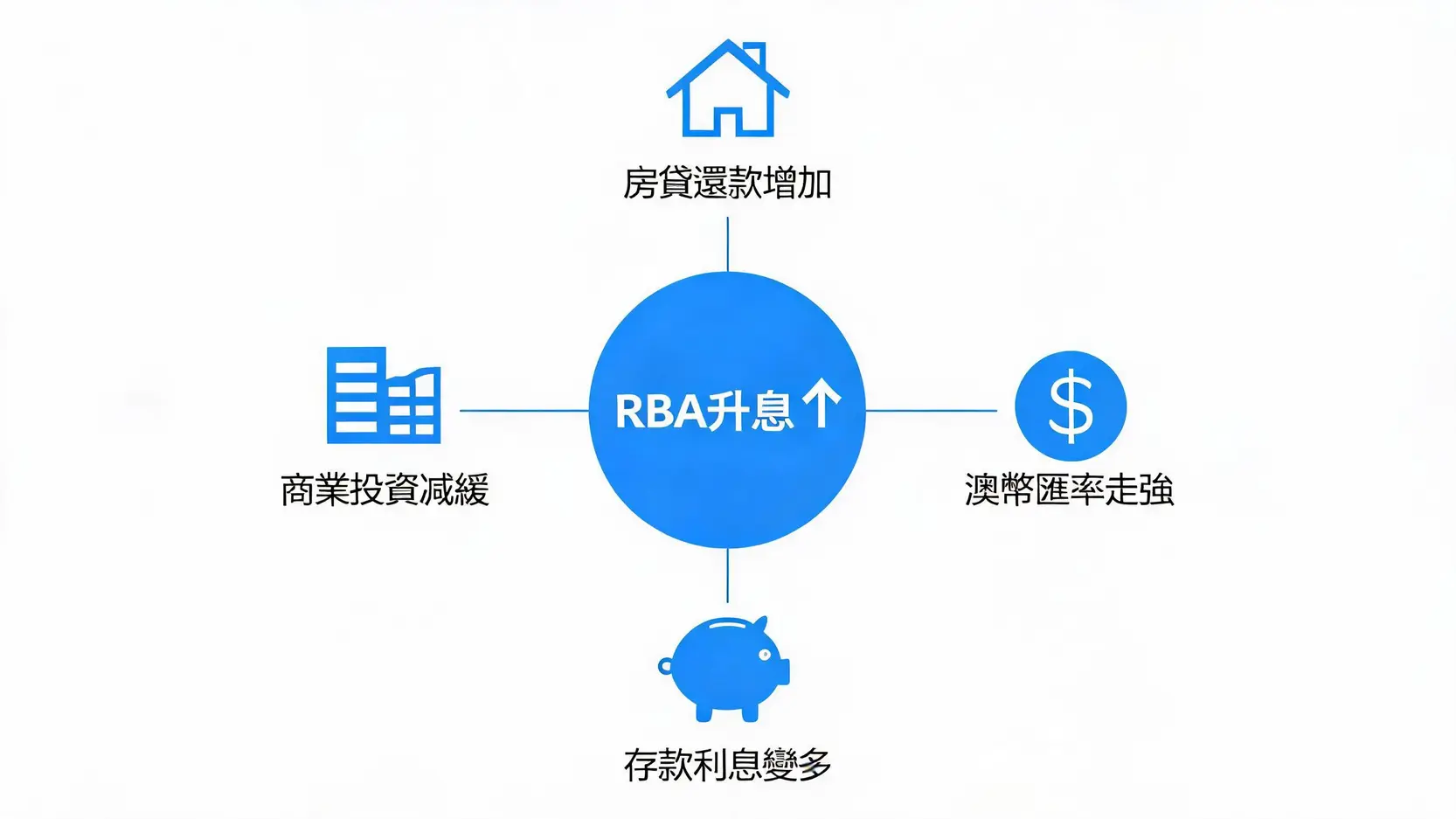

當RBA想要刺激經濟時,它會「降息」(調低現金利率),降低借貸成本,鼓勵企業投資和個人消費。反之,當經濟過熱、通膨壓力大時,RBA則會「升息」(調高現金利率),提高借貸成本,為經濟降溫。

從2024年開始,RBA的貨幣政策會議頻率從每年11次調整為8次,大約每六週召開一次為期兩天的會議。會議結束後,會在第二天的下午2:30(澳洲東部時間)公布利率決議。了解會議時間表,有助於您提前關注市場動態。

以下是根據官方資訊整理的2026年RBA理事會貨幣政策會議時間表:

| 會議日期 | 決策公布日期 |

|---|---|

| 2月2-3日 | 2月3日 |

| 3月16-17日 | 3月17日 |

| 5月4-5日 | 5月5日 |

| 6月15-16日 | 6月16日 |

| 8月10-11日 | 8月11日 |

| 9月28-29日 | 9月29日 |

| 11月2-3日 | 11月3日 |

| 12月7-8日 | 12月8日 |

資料來源:澳洲儲備銀行(RBA),實際日期請以官方公布為準。

了解現金利率對房貸影響是至關重要的,因為它的升降直接關係到我們的荷包。RBA的每一個決策,都會像漣漪一樣,從金融市場的核心擴散到我們日常生活的方方面面。

這是現金利率對個人最直接、最顯著的影響。大多數房屋貸款,特別是浮動利率貸款(Variable Rate Home Loan),其利率都與現金利率緊密掛鉤。

對於擁有數十萬澳幣房貸的家庭來說,即使是0.25%的微小變動,也可能意味著每年數千澳幣的還款差異。

同樣的道理也適用於存款。當現金利率上升時,銀行為了吸引更多存款,通常會提高儲蓄帳戶和定期存款(Term Deposit)的利息,這對儲戶來說是個好消息。反之,當現金利率下降時,您的存款利息收益也會跟著縮水。這解釋了為什麼在低利率時期,許多人會尋求更高回報的投資工具,而不是將錢僅僅放在銀行裡。

現金利率是影響澳幣(AUD)匯率的關鍵因素之一。國際投資者(尤其是大型基金)會尋找利率較高的國家存放資金,以賺取更高的利息回報,這被稱為「套利交易」。

澳幣的強弱會影響進出口商品的價格,進而影響到我們的生活成本。若想深入了解外匯市場的運作,可以參考這篇【外匯入門教學】新手投資從0到1,搞懂外匯交易基礎知識!。

現金利率的調整也深刻影響著企業的營運決策和整體就業市場。低利率環境降低了企業的借貸成本,使其更願意貸款來擴大生產、開發新項目或僱用更多員工,從而促進就業增長。相反,高利率環境會增加企業的財務負擔,可能導致企業縮減投資計劃,甚至裁員,對就業市場造成壓力。因此,RBA在做利率決策時,總會在控制通膨和刺激就業之間尋找微妙的平衡點。

掌握第一手的官方資訊,是做出明智財務決策的基礎。查詢澳洲利率走勢和當前數據其實非常簡單,以下提供幾種權威管道。

最權威、最即時的資訊來源永遠是澳洲儲備銀行(RBA)的官方網站。您可以直接訪問其現金利率目標統計頁面(Cash Rate Target)。

這個頁面提供了:

當您查看歷史走勢圖時,會發現幾個有趣的規律:

透過觀察這些歷史高低點,您可以更深刻地理解利率政策是如何作為應對重大經濟事件的工具,以及當前利率水平在歷史長河中所處的位置。

除了RBA官網,許多主流的財經新聞網站和App也提供即時的利率資訊和專業分析,例如:

理論說了這麼多,不如親手算一算,感受一下利率變動對您房貸月付金的實際衝擊。這能幫助您更好地規劃家庭預算,應對未來的市場變化。

您可以透過一個非常簡單的公式來估算月付金的變化:

每月還款額變化 ≈ (貸款總額 × 利率變動百分比) ÷ 12

例如,一次升息「一碼」或「25個基點」,就是0.25%(或0.0025)。許多銀行的網站或第三方金融比較網站也提供免費的線上房貸計算機,可以更精確地計算包含本金和利息的還款情況。

假設您有一筆50萬澳幣的房屋貸款,我們來看看升息或降息一碼(0.25%)對您每月還款的影響:

| 利率變動 | 計算過程 | 每月月付金變化 | 每年總變化 |

|---|---|---|---|

| 升息 0.25% | (500,000 × 0.0025) ÷ 12 | 約增加 $104 | 約增加 $1,250 |

| 降息 0.25% | (500,000 × 0.0025) ÷ 12 | 約減少 $104 | 約減少 $1,250 |

從上表可見,即使是看似微小的0.25%,對於普通家庭而言,也是一筆不小的開銷或節省。這也凸顯了在申請貸款時進行壓力測試的重要性。

面對利率的波動,不同類型的貸款有不同的應對方式:

A:澳洲儲備銀行(RBA)的長期平均通膨目標是將消費者物價指數(CPI)的年增長率維持在 2% 至 3% 的區間內。這個目標旨在維持物價穩定,同時避免通貨緊縮,為經濟的可持續增長提供良好環境。

A:現金利率是RBA設定的「政策利率」或「基礎利率」,是銀行之間互相借貸的成本。一般商業銀行提供給客戶的存款利率和貸款利率,則是在現金利率的基礎上,加上或減去一定的利差(Margin)。這個利差包含了銀行的營運成本、風險評估以及利潤。因此,現金利率是所有利率的「錨」,但您最終獲得的利率會與它有所不同。

A:理論上是可能的,全球有部分國家(如日本、歐元區)的央行曾實施過負利率政策。然而,澳洲儲備銀行(RBA)的高層曾多次表示,負利率是「極不可能」的選項,並且會優先考慮使用其他非傳統的貨幣政策工具,例如量化寬鬆(QE,或稱貨幣寬鬆)。因此,在可預見的未來,澳洲出現負利率的機率非常低。

A:在金融領域,「一碼」通常指的是25個「基點」(Basis Points, bps)。一個基點等於0.01%。所以,升息一碼就意味著利率上升0.25%。例如,如果現金利率從4.35%升息一碼,新的利率就是4.60%。使用「基點」可以更精確地描述微小的利率變動,避免混淆。

了解澳洲現金利率是每位澳洲居民的必備理財知識。它不僅僅是一個冰冷的經濟數據,更是與我們房貸、存款、消費能力乃至工作穩定性都息息相關的關鍵指標。從RBA的決策機制,到它如何透過一連串的傳導影響您的個人財務,掌握這些知識能讓您在面對媒體報導或市場波動時,不再感到困惑與被動。通過本文的解析,希望您能更清晰地掌握現金利率的運作方式,並在未來的利率變動中,做出更有利的財務決策。定期關注RBA的公告,並結合自身的財務狀況,才能在多變的經濟環境中穩健前行。

![[Limited Time Exclusive] Hantec Markets x Cashback Island Welcome Offer Full Spread Rebate on Trades Up to $100](https://www.cashbackisl.com/wp-content/uploads/2025/10/Limited-Time-Exclusive-Hantec-Markets-x-Cashback-Island-Welcome-Offer-Full-Spread-Rebate-on-Trades-Up-to-100.webp)