近期国际冲突升温,使得「海峡封锁」这一地缘政治术语成为全球焦点。这不仅是地图上的军事推演,更是攸关全...

2026 年 7 月 21 日

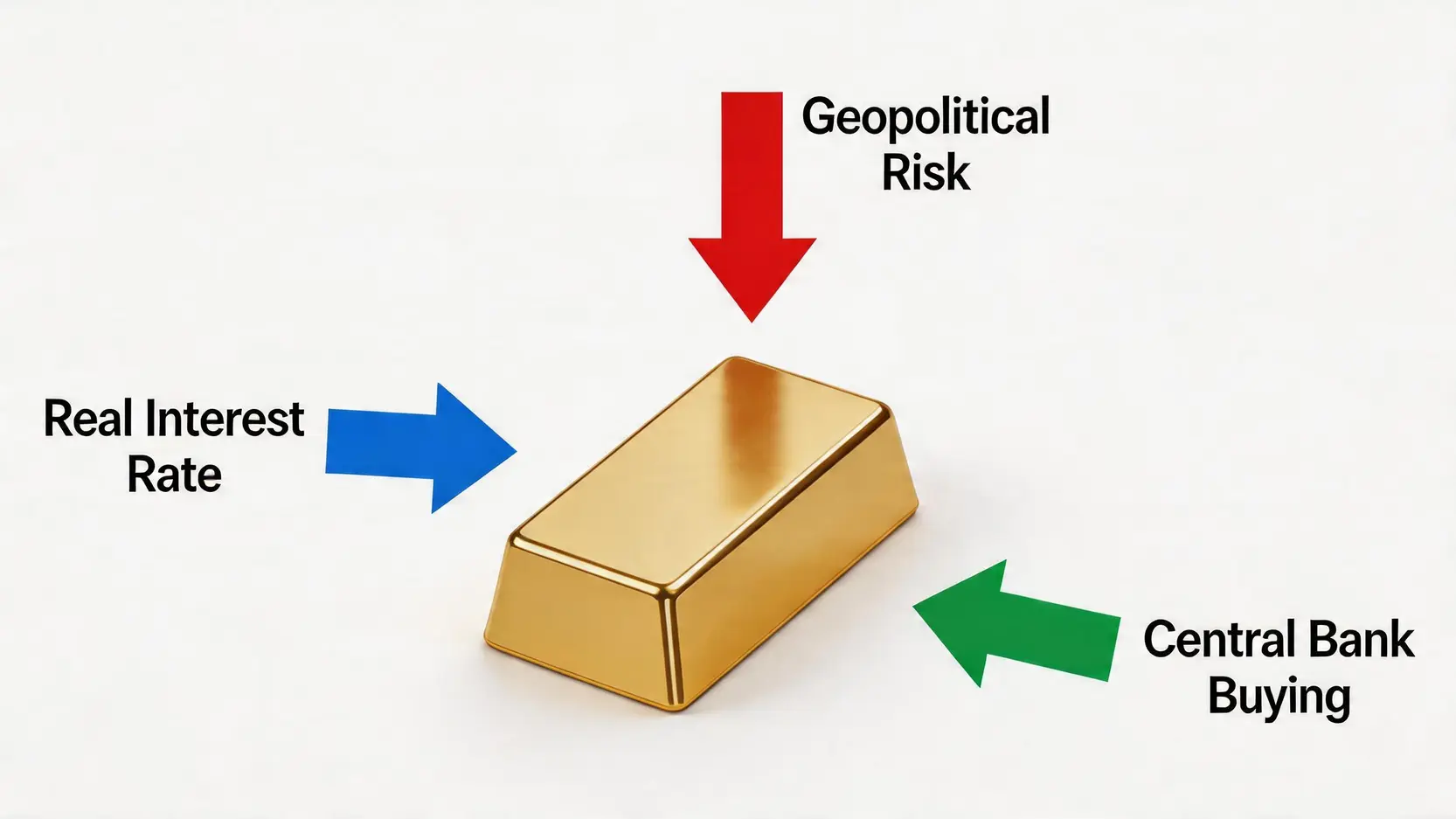

金价近期波动剧烈,让许多投资者感到困惑:究竟是什么在主导黄金的走势?黄金作为传统的避险资产,其价格波动背后是多股力量的角力。本文将为您深入剖析影响金价的三大核心引擎:实际利率点影响金价的经济逻辑、地缘政治风险与金价的避险关系,以及全球央行买黄金趋势所带来的结构性支撑。掌握这三大驱动力,将有助您在复杂的市场环境中,洞悉黄金价格的未来动向。

在众多影响金价的因素中,实际利率无疑是最关键的经济指标。它就像一面镜子,反映出持有黄金的「机会成本」,从而深刻影响投资者对黄金的需求。

要理解实际利率,我们必须先拆解它的组成。简单来说,公式是:

实际利率 = 名义利率 – 通货膨胀率(或通胀预期)

举个例子:假设您将钱存入银行,名义年利率为 3%。然而,同年的通货膨胀率为 4%。这意味着,您的资金购买力实际上缩水了 1%(3% – 4% = -1%)。这个 -1% 就是「负实际利率」。搞懂 通胀对投资的影响,是理解金价的第一步。

黄金本身是一种不生息的资产,持有它不会像股票一样发放股息,也不会像债券一样支付利息。因此,当实际利率为正且较高时,投资者会倾向于将资金投入能产生稳定收益的资产(如政府公债),因为持有黄金的「机会成本」太高了。

然而,当实际利率走低,甚至是负数时,情况就完全反转了:

这就是为什么,当市场预期联储局(Fed)等主要央行将进入减息周期,或通胀预期升温时,通常会推动实际利率下降,进而对金价形成强力支撑。

回顾历史数据,我们可以清晰地看到金价与实际利率(通常以美国10年期抗通胀债券TIPS殖利率为代表)的负相关性:

| 时期 | 联储局货币政策 | 实际利率走向 | 金价反应 |

|---|---|---|---|

| 2008-2011年 | 金融海啸后,实施货币宽松(QE),接近零利率 | 持续走低,甚至为负 | 金价从约 $800/盎司飙升至超过 $1,900/盎司的历史高位 |

| 2013-2018年 | 退出QE,缓慢加息周期 | 逐步攀升 | 金价进入多年的盘整与下跌阶段 |

| 2020-2022年初 | 新冠疫情爆发,全球央行大规模降息放水 | 再次跌入深度负值区间 | 金价重返 $2,000/盎司以上的高位 |

| 2022-2023年 | 为对抗高通胀,启动数十年来最激进的加息周期 | 迅速由负转正,并大幅攀升 | 金价一度承压,但因其他因素支撑而展现韧性 |

由上表可见,实际利率的走向是预测金价中长期趋势的关键罗盘。

当世界和平稳定时,投资者追逐的是收益与增长;而当冲突与不确定性笼罩市场时,资金的首要任务是「保命」。这时,黄金作为终极避险资产的地位便展露无遗。地缘政治风险与金价之间存在着强烈的正相关关系。

黄金之所以能穿越千年历史,成为公认的避风港,源于其独特的属性:

在战争、政治动荡或重大恐怖袭击等极端情况下,传统金融资产(如股票、债券)可能因经济停滞、政府违约等风险而价值暴跌。此时,黄金成为资金逃离风险、保全购买力的最佳选择。

近年来,全球地缘政治冲突频发,每一次都成为金价上涨的催化剂:

这些事件清楚地表明,地缘政治风险是金价短期波动的重要推手。每当国际新闻头条被冲突占据,黄金的需求几乎都会应声上涨。

【外汇教学2024】新手投资入门终极指南:从0到1掌握外汇交易技巧!

除了受经济指标和短期避险情绪影响外,一股来自官方机构的、更为持久和深远的力量,正在为金价提供结构性支撑——这就是全球央行的购金热潮。央行买黄金趋势,尤其是新兴市场的积极布局,正重塑黄金市场的供需格局。

自二战后布雷顿森林体系确立以来,美元一直是全球最主要的储备货币。然而,近年来,特别是美国将美元「武器化」,对多国实施金融制裁后,许多国家意识到过度依赖单一货币的风险。

因此,「去美元化」(De-Dollarization)和外汇储备多元化成为一股不可逆转的潮流。各国央行纷纷寻求减少美元资产的比重,转而增持其他资产,而黄金正是最佳选择。因为黄金是唯一不由任何国家发行和控制的全球性储备资产,持有黄金有助于增强一国货币政策的独立性和金融稳定性。

根据世界黄金协会(World Gold Council)的数据,全球央行的黄金购买量已连续多年保持高位。其中的主力军正是以中国为首的新兴市场国家:

与受市场情绪驱动的投机性买盘不同,央行的购买行为是基于长期战略考量,它们一旦买入,通常会长期持有。这种持续、稳定的官方需求,为金价构筑了一个坚实的底部,即使在实际利率上升的压力下,也能为金价提供强大的韧性。

总而言之,金价的未来走向将由三股强大力量共同决定。首先是 实际利率 所代表的经济压力,它决定了持有黄金的机会成本;其次是 地缘政治风险 所引发的避险需求,它常常是金价短期飙升的导火线;最后,则是全球 央行买黄金 所构成的结构性趋势,这为金价提供了长期且稳固的支撑。对于投资者而言,孤立地看待任何单一因素都可能导致误判。只有综合理解这三者之间错综复杂的相互作用,才能更精准地把握黄金市场的脉搏,从而在瞬息万变的金融世界中,作出更明智的投资决策。

A:不一定。关键在于「实际利率」而非「名义利率」。如果央行加息(名义利率上升)是为了应对更高的通货膨胀,且加息幅度不及通胀升幅,那么实际利率可能仍在下降或保持在低位。在这种情况下,尽管名义利率上升,金价依然可能获得支撑甚至上涨。

A:当然有。其他重要因素包括:

1. 美元指数强弱:黄金以美元计价,通常与美元走势呈负相关。美元走强,金价承压;美元走弱,金价上涨。

2. 黄金ETF的资金流向:大型黄金ETF(如GLD)的持仓增减,反映了机构投资者的情绪,是市场的重要风向标。

3. 实物供需:包括金矿产量、回收金供应量,以及珠宝和工业领域的实物需求,尤其来自中国和印度的消费需求,对金价有基础性影响。

A:普通投资者可以将这些信息作为宏观判断的依据。例如,当预期央行将进入减息周期(实际利率下降)或国际局势紧张时,可考虑适度增加黄金在投资组合中的配置,以作对冲。布局方式可以很多元,包括购买实体黄金、黄金存折、黄金ETF或投资金矿公司股票等,应根据个人的风险承受能力和投资目标来选择最适合的方式。

A:这是一个渐进且长期的过程,并非一蹴可几。「去美元化」目前更多体现在各国央行储备的多元化上,旨在降低对单一货币的依赖风险,而非要立即完全取代美元。短期内,美元凭借其深厚的金融市场和惯性,地位依然稳固。然而,这个趋势本身已足以对黄金构成长期利好,因为黄金是各国在减少美元配置时最自然的选择。