面对2026年全球经济的不确定性,以及金价频繁跳水与承压的市场环境,盲目跟风往往只会导致不必要的亏损...

2026 年 6 月 26 日

在全球局势日趋复杂的今天,地缘政治冲突已成为影响投资回报的关键变量。从俄乌战争到中东的紧张局势,这些事件不再是遥远的新闻标题,而是直接冲击您投资组合的现实。许多投资者对地缘风险溢价定价感到困惑,不知如何量化地缘风险并纳入投资决策中。本文将提供一套清晰的框架,从理解「地缘政治风险指数 (GPR)」到掌握「投资风险溢价计算」的具体方法,教您如何将抽象的政治风险转化为具体的投资策略,做出更明智的财务布局。

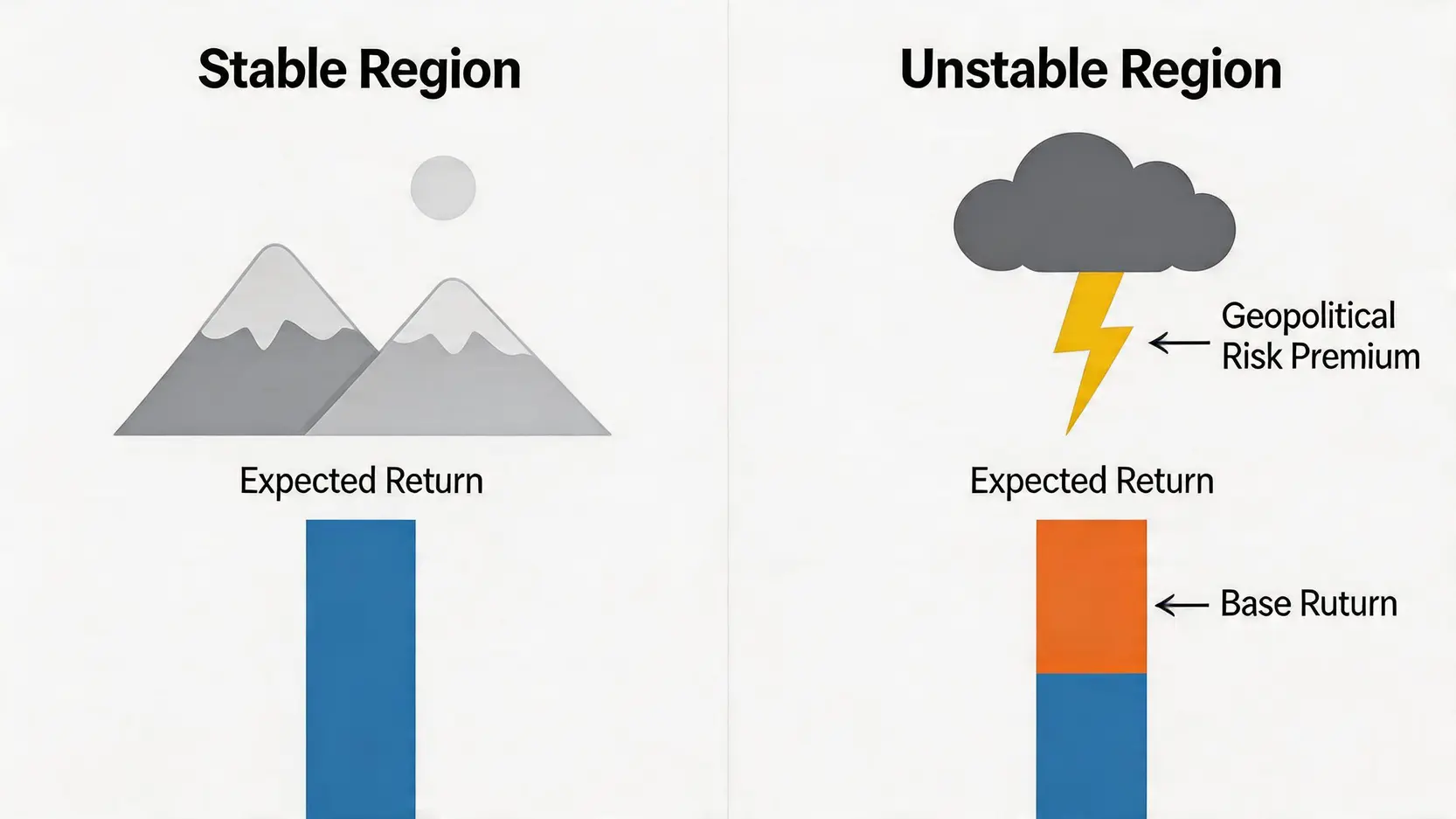

想象一下,您有两个投资机会,一个在局势稳定的瑞士,另一个在政治不稳定的新兴市场。即便两家公司的基本面完全相同,您肯定会要求后者提供更高的预期回报,以补偿您承担的额外政治不确定性。这份「额外回报」,就是地缘风险溢价的核心概念。

地缘风险溢价(Geopolitical Risk Premium)是指投资者因承担某个国家或地区由政治、军事冲突、恐怖主义或外交紧张等因素引发的不确定性,而要求在无风险回报率之上获得的额外补偿。简单来说,它是市场为「未知数」标定的价格。

理解地缘风险溢价,能帮助您在看似混乱的国际局势中,找到风险与机遇的平衡点,避免因恐慌而错杀优质资产,或因轻忽而暴露在过高风险之中。

感觉是主观的,但投资决策需要客观数据。这就是「地缘政治风险指数(Geopolitical Risk Index, GPR)」发挥作用的地方。这个由美国联邦储备理事会经济学家 Dario Caldara 和 Matteo Iacoviello 创建的指数,是目前量化地缘风险最权威的工具之一。

GPR 指数的运作原理是通过自动化文本分析,计算全球 11 家主要英文报纸中,与地缘政治风险相关词汇(如战争威胁、恐怖主义、军事紧张等)出现的频率。指数越高,代表全球地缘政治风险的热度越高,市场情绪越紧张。

通过观察 GPR 指数的历史走势,投资者可以:

想获取最新的 GPR 指数数据,可以参考相关学术研究与数据来源,这将为您的分析提供坚实的数据基础。

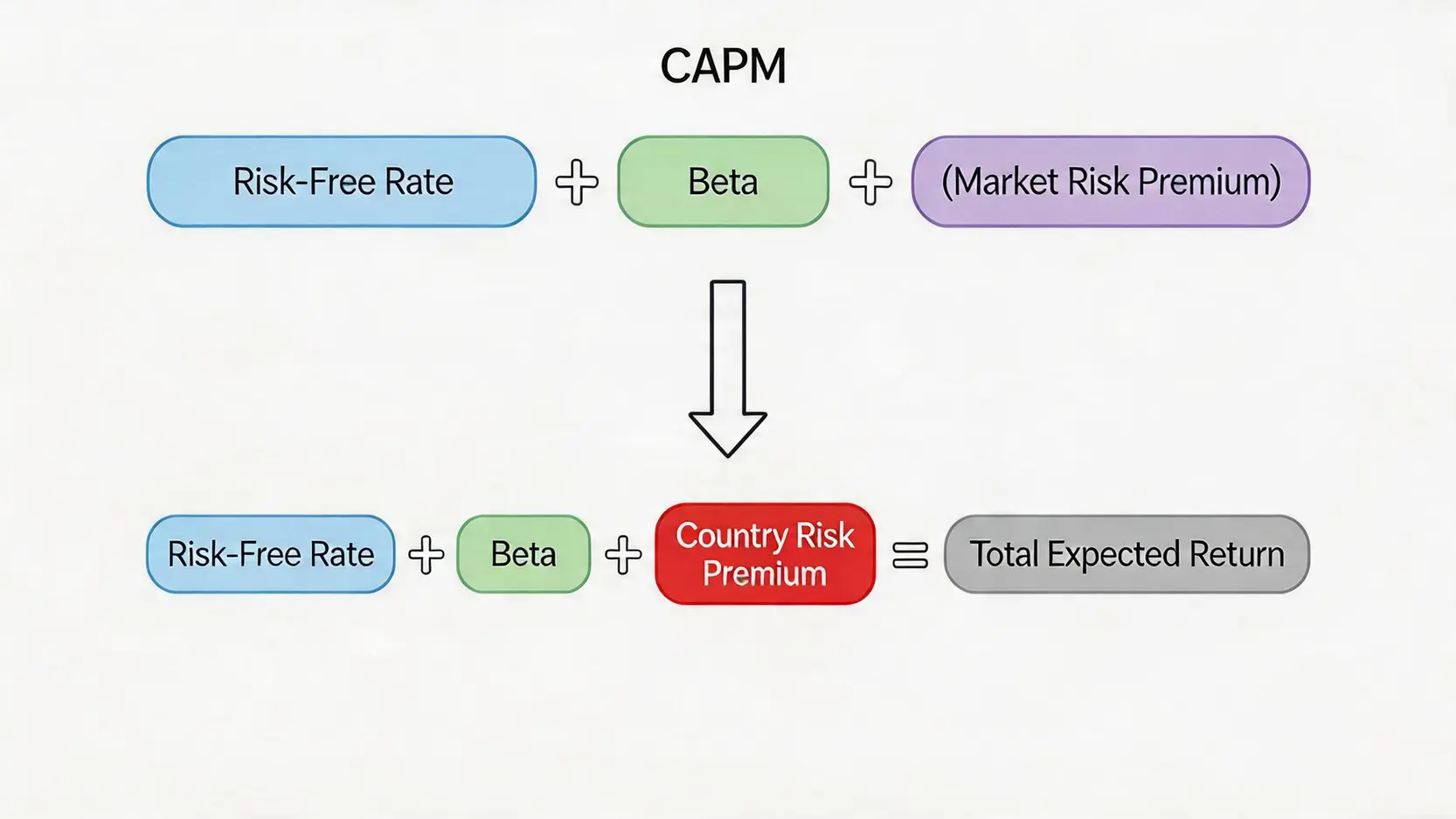

将地缘风险量化并纳入估值模型,是专业投资的关键一步。虽然没有一个完美的公式能精准预测未来,但我们可以通过调整经典的财务模型,来近似估算地缘风险溢价。其中,最常用的工具就是「资本资产定价模型(CAPM)」。

传统的 CAPM 公式如下:

预期回报率 = 无风险利率 + Beta * (市场预期回报率 - 无风险利率)

这个模型告诉我们,一项资产的预期回报取决于其相对于整个市场的系统性风险(由 Beta 系数衡量)。然而,这个基本模型并未明确包含国家或地区特定的地缘政治风险。因此,我们需要对其进行扩展:

调整后的 CAPM 公式:

预期回报率 = 无风险利率 + Beta * (市场预期回报率 - 无风险利率) + 国家风险溢价 (Country Risk Premium)

在这里,国家风险溢价 (CRP) 就是我们用来捕捉地缘风险的关键变量。它代表了投资于某特定国家(相较于一个成熟稳定市场,如美国)所需承担的额外风险总和,其中就包含了地缘政治风险。

估算国家风险溢价是整个投资风险溢价计算中最具挑战性的一环。以下是两种常见的方法:

CRP = 主权债券违约利差 * (该国股市年化标准差 / 该国主权债券年化标准差)在实际应用中,投资者可以参考纽约大学斯特恩商学院等权威机构定期发布的各国风险溢价数据,将其直接代入您的估值模型,从而让您的投资风险溢价计算更贴近市场现实。

举个例子,当评估一家位于中东地区的公司时,即便其业务与石油无关,您也需要在 CAPM 模型中加入该国的国家风险溢价,以反映潜在的区域冲突对其运营环境、供应链甚至法律稳定性的影响。正如中东冲突经常引发全球油价震荡一样,学习原油投资入门教学也能帮助您更深刻地理解地缘政治如何通过商品市场传导至全球经济。

A:GPR 指数的原始数据和图表通常可以在创建者 Dario Caldara 的个人网站或美国联邦储备理事会 (Federal Reserve Board) 的相关经济研究页面找到。此外,一些专业的金融数据提供商,如 Bloomberg、Reuters,以及一些学术研究数据库也会定期更新或引用这些数据。

A:不是绝对精准的。任何基于模型的计算都有其限制。首先,CAPM 模型本身基于多个假设(如市场效率、投资者理性),这些在现实世界中未必完全成立。其次,国家风险溢价 (CRP) 的估算依赖历史数据,可能无法完全捕捉突发的「黑天鹅」事件。因此,计算结果应被视为一个理性的「锚点」,而非绝对真理,需要结合质化分析(如政策走向、领导人风格)进行综合判断。

A:影响非常显著。对于债券市场,地缘风险升高会导致该国主权债券的信用评级被调降,收益率飙升(价格下跌),因为投资者要求更高的利息来补偿违约风险。对于房地产市场,长期的地缘政治不稳定会吓跑外国直接投资(FDI),导致资本外流,冲击商业地产和高端住宅的需求。反之,被视为「避风港」国家的房地产则可能因避险资金流入而受益。

A:个人投资者可以采取以下策略来管理风险:

总而言之,理解并掌握地缘风险溢价的定价方法,是驾驭现今波动市场的关键技能。这不仅仅是学术探讨,更是攸关投资成败的实战策略。通过运用地缘政治风险指数 (GPR) 等工具进行量化分析,并结合调整后的资本资产定价模型(CAPM)进行投资风险溢价计算,您将能更精准地评估潜在回报与隐藏风险。切记,成功的投资并非完全避开风险,而是学会如何为风险合理定价。立即将这些策略纳入您的投资分析流程,为您的资产在不确定的世界中保驾护航。