实体黄金交易中,常见“黄金价格一钱XXX元”的报价。熟悉黄金重量单位换算与金店计价方式,是投资与买卖...

2026 年 7 月 6 日

正逆价差不仅仅是用来执行套利交易的工具,它更是反映市场大户与法人情绪的重要领先指标。当行情出现剧烈波动时,价差的变化往往能提前透露出未来的多空趋势。要在这瞬息万变的金融市场中稳定获利,懂得运用期货现货价差套利技巧是不可或缺的关键。本文将深入探讨如何正确解读这些数据信号,并通过正逆价差套利与逆价差套利等进阶操作手法,帮助你在台股与全球交易市场中精准掌握先机。

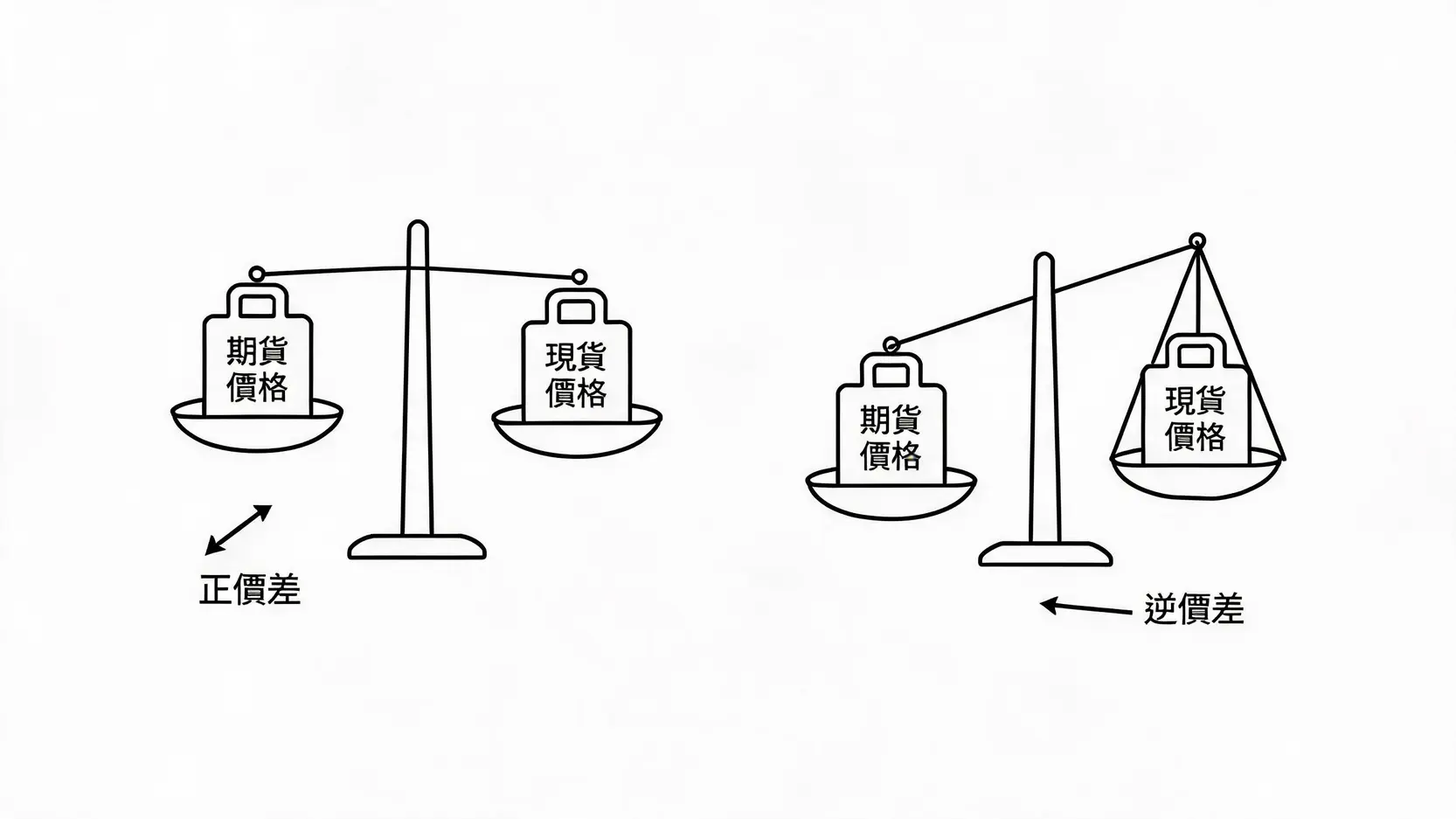

在期货市场中,期货价格与现货价格之间的差距,就是所谓的价差。当期货价格高于现货价格,我们称之为正价差(Contango);反之,当期货价格低于现货价格,则是逆价差(Backwardation)。长期观察台湾期货交易所的行情数据可以发现,台指期在多数时间内处于逆价差状态,这与每年夏季的除权息旺季以及资金持有成本有着直接关联。然而,当价差水准脱离常轨,出现异常扩大或急速缩小时,正是市场情绪产生剧烈波动的时刻。

一般情况下,稳定的正价差代表投资人对未来行情抱持乐观态度,愿意以更高的溢价买入远期合约。但若正价差在短时间内急剧扩大,往往暗示市场情绪已步入过度狂热的阶段,甚至可能出现非理性的追高买盘。这时候,资深交易者会开始警惕高档回落的风险,并考虑布局反向的正逆价差套利策略,借由做空期货、做多现货的方式,锁定两者价格收敛时的无风险或低风险利润。

逆价差的异常扩大,通常伴随着市场的恐慌情绪与庞大的避险需求。当台股面临重挫,法人与大户纷纷在期货市场建立空单部位以保护现货资产,强大的卖压会迅速将期货价格打压至现货之下。若逆价差幅度远超历史平均水准,且伴随着巨量成交,这往往是恐慌情绪达到极点的信号,也就是所谓的「超卖区」。懂得观察此现象的投资人,便能伺机寻找绝佳的波段买进时机,或是果断执行逆价差套利,赚取市场情绪平复后价格回归合理的利润。

股市的总体趋势变化与价差走势之间,有着密不可分的关联性。单纯观察指数的涨跌容易陷入主力布下的陷阱,若能将价差变化纳入辅助指标,将能显著提升市场判断的胜率。

在稳健的多头行情中,现货与期货通常会呈现同步且温和上涨的节奏。若在上涨过程中出现微幅的逆价差,通常是筹码沉淀的良性现象,代表市场尚未过度沸腾,后市仍具上涨动能。此时若发生突发利空导致短期逆价差异常扩大,往往是逢低承接优质资产的好时机。

当大盘步入空头趋势时,投资市场避险情绪高涨,期货市场常面临法人沉重的空方压制,导致逆价差常态化且幅度持续加深。在此阶段的每一次技术性反弹,若伴随着正价差的出现,或原本的逆价差迅速收敛至平水准,常常是法人短线获利了结、诱多进场的迹象,意味着反弹可能随时告终。因此,在空头格局中,切勿因短暂的价差转正而贸然重仓做多。

传统的期货现货价差套利(例如买入现货、放空期货,或反向操作)虽然风险相对可控,但往往需要较大的资金规模,且潜在利润空间受限。对于追求更高资金使用效率及多样化操作的交易者来说,可以灵活运用以下几种进阶的价差交易模型:

跨期套利是指同时买进与卖出不同到期月份、但标的物相同的期货合约。举例而言,买进近月台指期,同时放空远月台指期。这种策略并不预测大盘的绝对涨跌方向,而是专注于两个合约之间价差的收敛或发散特性。相较于单边投机交易,跨期套利所承受的系统性风险较低,且交易所对此类部位的保证金要求通常较具弹性,适合稳健型投资人。

这类策略锁定两种走势历史高度相关的金融商品,例如台指期与电子期,或是黄金与白银期货。当两者的相对价格关系偏离了长期统计上的常态区间时,即可买入相对被低估的商品,同时卖出相对被高估的商品。待两者价格关系回归历史均值时,即可平仓获利。

在执行大规模的期货现货价差套利时,最担忧的莫过于遭遇极端黑天鹅事件,导致瞬间价差大幅发散并引发保证金追缴。透过结合选择权,交易者可以为套利部位建构强大的防护网。例如,在执行价差交易的同时,买入深价外的选择权买方(Buy OTM Options)作为尾部风险保护,虽然会微幅牺牲部分潜在利润,但能将极端市况下的最大亏损严格锁定在可承受范围内。对于想深度分析历史走势的投资人,可参考台湾-台股vs.台指期价差历史数据,建立更稳定的统计模型。

价差数据虽然是非常优秀的市场领先指标,但绝对不适合将其作为单一的进出场决策依据。影响价差发散与收敛的因素极多,包含企业除权息蒸发的指数点数、法人结算策略与外资套汇需求等。实务上,应结合技术线型结构、筹码动向(如三大法人买卖超)及总体经济背景,进行全方位的综合评估。

关系极为密切。外资在台股期现货市场具有绝对的定价影响力,当外资大幅累积期货空单未平仓量时,庞大的避险与投机卖压往往会刻意压抑期货价格,导致逆价差迅速扩大。同步追踪未平仓量与价差的连动变化,能帮助你更精准地破解外资主力的真实意图。

只要具备扎实的期货运作知识与严格的资金控管意识,散户投资人完全可以参与跨期套利。相较于承担极高杠杆风险的单边做多或做空,跨期套利的净部位波动率相对平缓,非常适合不愿承受剧烈市场震荡、追求长期稳定报酬的交易者。

当整体市场出现非理性的恐慌抛售,导致逆价差幅度远超过去三至五年的统计均值,且基本面并无爆发性毁灭性重大利空时,通常是启动逆价差套利(买入严重低估的期货、同时放空现货或等值ETF)的绝佳时机。只要耐心等待恐慌情绪退潮、期现货价格强制收敛至合理区间,即可无痛获利了结。

将正逆价差视为检视市场大众情绪的温度计,并与技术面、筹码面进行交叉比对,能够赋予你超越一般散户的市场洞察力。无论你只是将其作为判断行情多空的辅助工具,还是准备亲自下场执行期货现货价差套利、正逆价差套利或高阶的逆价差套利策略,这些知识都将成为你在震荡市场中安身立命的实战利器。持续精进对价差细微变化的敏锐度,你将能在投资长路中收获更高的胜率与更丰厚的稳健回报