看着比特币(Bitcoin)在近年屡创新高,并在 2024 年顺利通过美国与香港的现货 ETF 审查...

2026 年 7 月 17 日

许多投资者在评估一只基金时,往往只聚焦于其历史回报率,却忽略了一个正在悄悄侵蚀您长远利润的隐形成本——「基金开支比率」(Total Expense Ratio, TER)。您是否清楚基金管理费如何计算?高昂的费用在复利效应的滚动下,足以让您的退休储备大幅缩水。要洞悉基金开支比率影响的严重性,并学会低收费基金选择的策略,是每位精明投资者的必修课。本文将为您全面拆解基金开支比率的构成,教您如何计算各项隐藏费用,并提供一套实用的低成本基金挑选策略,助您守护血汗钱,做出更明智的投资决策。

当我们谈论基金费用时,多数人第一时间会想到「管理费」。然而,管理费仅仅是冰山一角。真正全面反映基金运营总成本的指标,是「基金总开支比率」(Total Expense Ratio, TER),或简称「总费用率」。这是一个按年计算的百分比,代表基金总资产中有多少比例被用于支付其运营及行政开支。这个比率越高,意味着您的投资回报被蚕食得越多。

基金的总开支比率 (TER) 是一个综合性的成本指标,它将基金在一年内的所有运营开支加总后,除以基金的平均资产净值计算得出。这些费用通常直接从基金资产中扣除,投资者不会收到单独的账单,因此极易被忽略。其主要构成部分包括:

单独看管理费,就像买车只看车价,却忽略了牌照费、保险、油耗和维修保养等长期持有成本。基金开支比率 (TER) 才是那台车的「总拥有成本」。

两只管理费同样是 1% 的基金,它们的 TER 可能相差甚远。A 基金可能因为行政效率高、规模大,TER 仅为 1.2%;而 B 基金可能因为规模较小、交易频繁或有其他隐藏收费,TER 高达 1.8%。这 0.6% 的差距,在长达数十年的投资期内,足以对您的最终回报产生毁灭性的影响。因此,比较基金成本时,紧盯基金开支比率 (TER) 才是最全面、最可靠的做法。

了解基金费用的构成后,下一个关键问题是:这些费用究竟是如何从我们的投资中被扣除的?「基金管理费如何计算」并不像信用卡账单那样一目了然,它是一个每日持续发生的过程,对回报的影响也因此更为隐蔽和深远。

基金的开支并非每年一次性扣除,而是以「每日应计」的方式,从基金的总资产中逐日提取。基金公司每天收市后会计算基金的「资产净值」(Net Asset Value, NAV),这个数字已悄悄扣除了当天应付的各项运营开支(按年费率除以 365 天计算)。

计算过程如下:

换言之,您每天看到的基金报价,都已经是「费用后」的净值。这个过程自动且隐形,导致许多投资者完全没意识到自己正为基金服务持续付费。

「不过是 1-2% 的费用,影响不大吧?」这是投资者最常见的误区。在「复利」这把双刃剑下,微小的费用差距会随着时间被指数级放大。费用不仅蚕食您的本金回报,更重要的是,它吃掉了「本应由回报再滚存所产生的未来回报」。

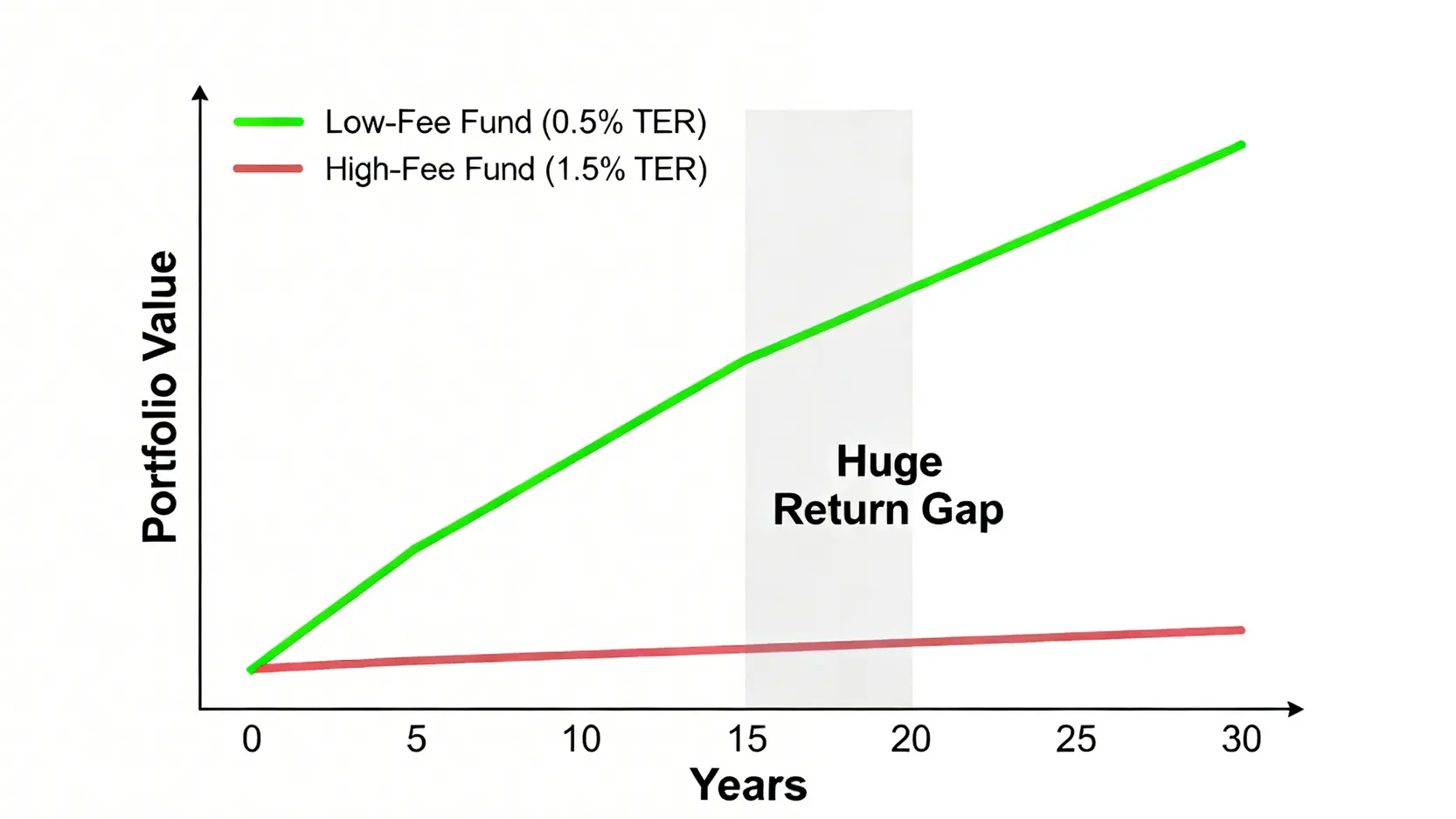

让我们透过一个具体例子,看看基金开支比率影响有多惊人:

假设有两位投资者,小明与小华,他们各自投入 50 万港元本金,投资期为 30 年,年均总回报率(未扣除费用前)均为 8%。唯一的区别是,小明选择了一只低收费的指数基金,TER 为 0.5%;而小华选择了一只较昂贵的主动型基金,TER 为 1.5%。

| 项目 | 小明 (低收费基金) | 小华 (高收费基金) | 差距 |

|---|---|---|---|

| 年均总回报率 | 8% | 8% | – |

| 总开支比率 (TER) | 0.5% | 1.5% | 1.0% |

| 年均净回报率 | 7.5% | 6.5% | – |

| 30 年后最终资产 | 约 433.8 万港元 | 约 331.2 万港元 | 约 102.6 万港元 |

仅仅 1% 的年费差距,30 年下来,小华的投资组合比小明少了超过 100 万港元!这笔巨款,足以影响整个退休生活的品质。这就是费用对长期投资最真实、最残酷的影响。控制成本,就是直接提升您的净回报。

买基金有风险吗?一文看懂基金风险回报分析与 RR1-RR5 等级

既然了解了控制费用的重要性,下一步就是采取行动。市场上基金产品琳琅满目,如何才能有效率地找到那些收费合理、素质优良的低收费基金选择呢?以下提供三大实用策略,助您轻松完成筛选。

投资基金主要分为两大派别:主动型和被动型,它们的收费结构有着天壤之别。

大量学术研究和市场数据显示,长期而言,绝大多数主动型基金在扣除高昂费用后,其表现都难以持续跑赢对应的被动型指数基金。对于大部分散户投资者来说,选择低成本的被动型指数基金或 ETF,是控制成本、获取市场平均回报最稳妥的核心策略。

要寻找低收费基金,不必如大海捞针。监管机构和许多财经网站都提供了非常实用的工具,帮助投资者比较和筛选。

「基金便览」(Fund Factsheet) 或称「基金说明书」,是每只基金必须定期发布的官方文件,犹如基金的「身份证」,里面包含了所有您需要知道的关键信息,特别是收费详情。

当您拿到一份基金便览时,应重点关注以下几个部分:

养成定期检视基金便览的习惯,能让您对自己投资的成本结构了如指掌,避免在不知不觉中支付过高的「隐形税」。

总结而言,要最大化长期的投资成果,控制投资成本是与追求市场回报同样重要、甚至更为关键的一环。深刻理解基金开支比率影响的复利效应,并掌握基金管理费如何计算的原理和低收费基金选择的实用策略,是您从普通投资者迈向精明投资者的关键一步。现在就立即动手检视您的投资组合及强积金户口,确保每一分钱都在为您的财务未来高效工作,而不是在不知不觉中白白流进基金公司的口袋。精明的选择,将为您的财富累积轨迹带来巨大而正面的改变。

A:这是一个常见的误解。高开支比率通常意味着该基金是「主动型管理」,基金经理需要投入更多资源进行研究分析,试图创造超额回报。然而,大量数据证明,高收费与好表现之间并无必然的正相关。很多时候,高昂的费用反而成为了拖累长期回报的枷锁。在选择基金时,不应将高 TER 视为素质的保证,反而应将其看作一个需要超越的更高门槛。

A:除了计入 TER 的运营开支外,投资者还可能面临一些「交易成本」,这些成本不会直接显示在 TER 中。主要包括:

在投资前,务必详细阅读基金的销售文件,了解所有潜在收费。

A:不同市场的基金收费水平确实存在差异,这主要受当地监管环境、市场竞争程度和投资者习惯影响。例如,美国市场的指数基金和 ETF 竞争激烈,平均费率全球最低。比较时,应确保使用「同类比较」的原则,即将同一资产类别(如环球大型股票基金)的基金进行对比。同时,要留意货币单位和税务规定的差异。使用国际性的基金评级网站(如 Morningstar)可以方便地在同一平台上比较来自不同地区的基金数据。

A:个人雇员通常无法直接与强积金受托人协商管理费。不过,您可以通过「雇员自选安排」(俗称「强积金半自由行」)将自己的供款部分,转移到同一计划或其他计划中收费更低的基金。因此,积极比较不同强积金计划的收费和表现,并善用转移权利,是变相「降低」费用的有效方法。定期检视积金局发布的低收费基金列表,是做出决策的重要一步。