一觉醒来,世界变了样?2026年7月,美军空袭伊朗的消息震惊全球,引发国际原油价格剧烈动荡,布兰特原...

2026 年 7 月 21 日

日本财务省近期再度祭出雷霆手段,豪掷创纪录的4.68万亿日元干预汇市,试图为跌跌不休的日元止血。市场对此反应剧烈,日元汇率一度应声反弹。然而,这笔天价资金究竟花得值不值得?这是一次成功扭转趋势的绝地反击,还是一场仅能短暂延缓跌势的昂贵「后卫战」?对于投资者而言,理解干预效果评估的标准至关重要。本文将为你建立一个清晰的评估框架,客观分析本次干预的短期与长期成效,并深入回顾汇市干预历史,从经典案例中探讨央行与市场博弈的成功之道与天然局限性。

要客观评价一次汇市干预是成功还是失败,不能只看干预当下汇率的瞬间反应。一个全面性的干预效果评估,至少需要从以下三个维度进行剖析:

干预行动的首要目标,往往不是立刻扭转趋势,而是「管理失序的市场」。当汇率出现单边、快速且脱离基本面的暴跌时,会引发市场恐慌情绪,形成恶性循环。此时,央行进场干预,就像是给高速下坠的电梯踩下紧急刹车。它的主要作用是:

从这个维度看,干预通常能立即见效,成功遏制短期内的过度波动。

这是评估干预是否「成功」的更高层次标准。一次真正有效的干预,不仅要稳住当下,更要能影响市场参与者对未来汇率走势的预期。如果市场普遍认为,干预只是暂时的,汇率贬值的根本原因(例如利差扩大)并未改变,那么一旦干预力道减弱,汇率很快就会回到原来的贬值轨道。要改变中期趋势,干预行动通常需要配合以下至少一项条件:

若缺乏这些条件,单纯依靠买卖外汇,很难真正扭转由经济基本面决定的中期趋势。

干预不是没有成本的。央行抛售美元、买入日元,消耗的是国家的外汇储备。这些外汇储备是国家金融稳定的重要基石,可以用于支付进口、偿还外债、稳定金融体系。因此,评估干预效果必须考虑其成本效益:

因此,一场成功的干预,必须是用最小的成本,达到最大的稳定效果,并为解决根本问题创造条件。

了解了评估框架后,我们来客观分析日本这次创纪录的干预行动。虽然完整的效果需要更长时间观察,但我们可以从几个关键指标初步判断其成效。

从短期稳定性的角度看,本次干预无疑是成功的。在干预消息传出后,美元兑日元汇率从高点迅速回落,波动性显著下降,避免了失控的局面。然而,关键在于这种稳定能持续多久。市场数据显示,在干预后的数周内,日元汇率趋于稳定,但贬值压力并未完全消除。这表明干预成功地「买到了时间」,但并未根除问题。

要衡量市场预期的转变,可以观察外汇期权市场的「风险逆转指标(Risk Reversal)」。该指标反映了市场对未来汇率上涨(看涨期权)和下跌(看跌期权)的相对需求。在干预前,该指标显示市场极度看空日元。干预后,看空情绪有所缓解,但并未逆转为看多。这意味着,市场虽然承认了短期干预的威力,但对日元的中期走势依然持谨慎态度。

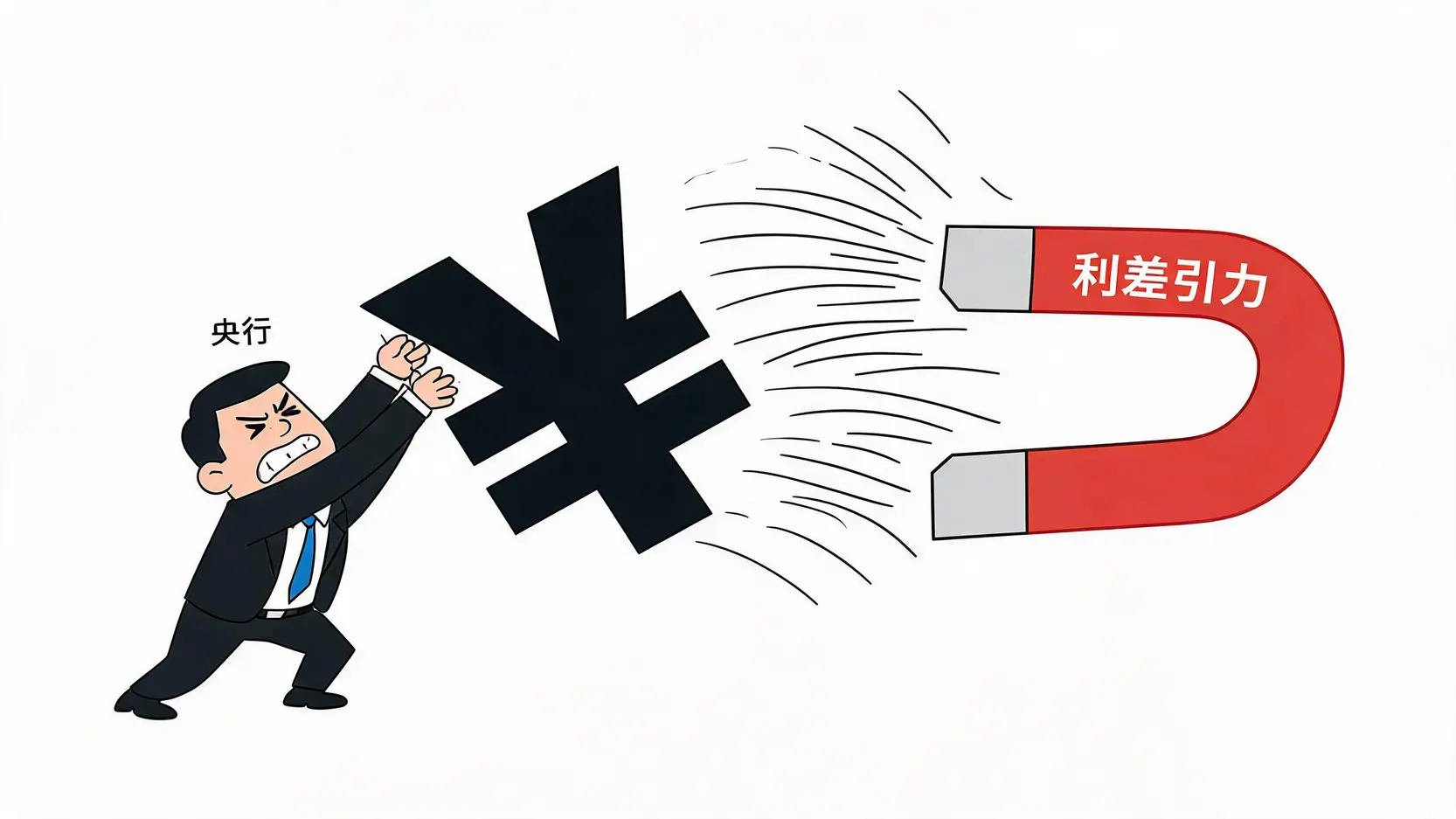

当前驱动日元贬值的核心力量,是日本与美国之间巨大的利率政策差距。美国美联储为对抗通胀维持高利率,而日本央行则坚守超宽松的货币政策。巨大的利差使得资金持续从日本流向美国,这是日元贬值的根本「引力」。

日本的单边干预,本质上是在用行政力量对抗市场的根本趋势。历史经验表明,如果不能配合货币政策的调整(即缩小利差),任何干预的效果都将是短暂的。资金的趋利性最终会战胜干预的力量,汇率也将重新向基本面回归。

回顾汇市干预历史,可以为我们理解当前的局面提供宝贵的镜鉴。其中,最经典的案例莫过于1985年的《广场协议》与日本在2010-2011年间的单边干预。

1980年代初,美国面临巨额贸易逆差,美元过于强势。为了解决此问题,1985年9月,美国、日本、西德、法国和英国(G5)在纽约广场饭店达成协议,同意联手干预外汇市场,共同引导美元贬值。这就是著名的《广场协议》。

成功的关键:

《广场协议》后,美元兑主要货币大幅贬值,日元则进入了快速升值的通道。它被视为汇市干预史上最成功的案例之一。

时间来到2010年,受全球金融海啸后续影响及避险情绪推动,日元大幅升值,严重打击了日本的出口产业。为此,日本政府在2010年至2011年期间多次单独进场干预,抛售日元、买入美元。

失败的原因:

对比这两个案例,可以清楚地看到,本次日本的干预行动更像是2010-2011年的翻版,而非1985年的《广场协议》。它缺乏最重要的成功要素:多国协同。在美国依然聚焦于控制通胀、维持强势美元的当下,日本几乎不可能获得美国的实质性支持。因此,这次单边干预注定是一场艰难的战斗。

除了效果可能有限,大规模的汇市干预还会带来一系列不容忽视的副作用和长期挑战。

每一次干预都是在消耗国家的「血槽」——外汇储备。虽然日本拥有庞大的外汇储备,但这并非取之不尽。如果市场形成「央行会持续干预」的预期,投机者可能会反复冲击汇率,迫使央行不断消耗储备。当储备下降到一定程度时,可能会引发对国家偿付能力的担忧,影响国家信用评级。

政府干预的本质是用非市场化的手段去影响价格,这可能会扭曲市场的资源配置功能。同时,频繁的干预也可能产生「道德风险」。一些市场参与者可能会因此变得有恃无恐,进行更高风险的投机,因为他们预期在市场崩溃时,政府总会出手相救。这种投资风险管理的缺失对市场的长期健康发展是不利的。

综合来看,日本本次耗资4.68万亿日元的汇市干预,在短期内成功遏制了恐慌情绪和市场的无序波动,达成了「稳定市场」的首要目标。然而,从更长远的维度评估,其前景并不乐观。在美日利差这一根本驱动力未变、且缺乏国际社会协同行动的背景下,仅靠消耗外汇储备的单边干预,很难从根本上扭转日元的中长期贬值趋势。这次干预更像是一场为未来政策调整争取宝贵时间的昂贵「后卫战」,其最终的成败,不仅取决于后续是否还有干预,更取决于日本央行货币政策是否会迎来真正的转向。

A:理论上和实践上都不行。干预需要消耗外汇储备,而任何国家的外汇储备都是有限的。如果频繁干预且效果不佳,导致储备快速消耗,反而会动摇市场信心,引发更大的金融风险。因此,干预通常被视为非紧急情况不轻易使用的「终极武器」。

A:主要有三个原因。第一,资金实力更强,多国央行联合投入的资金量远超单一国家,对市场的冲击力更大。第二,信号作用更强,这表明全球主要经济体在汇率问题上达成共识,市场参与者更不敢与之对抗。第三,可以分摊成本与风险,避免单一国家过度消耗自身资源。

A:有。除了直接在市场上买卖外汇(直接干预),各国央行还经常使用「口头干预」。即央行官员或政府高层通过公开讲话,表达对当前汇率水平的不满或暗示可能采取行动。这种方式成本极低,有时也能达到威慑市场、引导预期的效果,被视为一种重要的辅助工具。

A:干预汇市的资金主要来自于一个国家的「外汇储备」。外汇储备是该国央行持有并可随时兑换的外国货币资产,通常以美元、欧元等强势货币计价。当日本要干预拉抬日元时,就是抛售其持有的美元储备,买入日元。