随着全球通胀压力持续,您的资产正在悄悄缩水吗?市场上关于黄金能「抗通胀」的说法众说纷纭,尤其在联准会...

2026 年 7 月 28 日

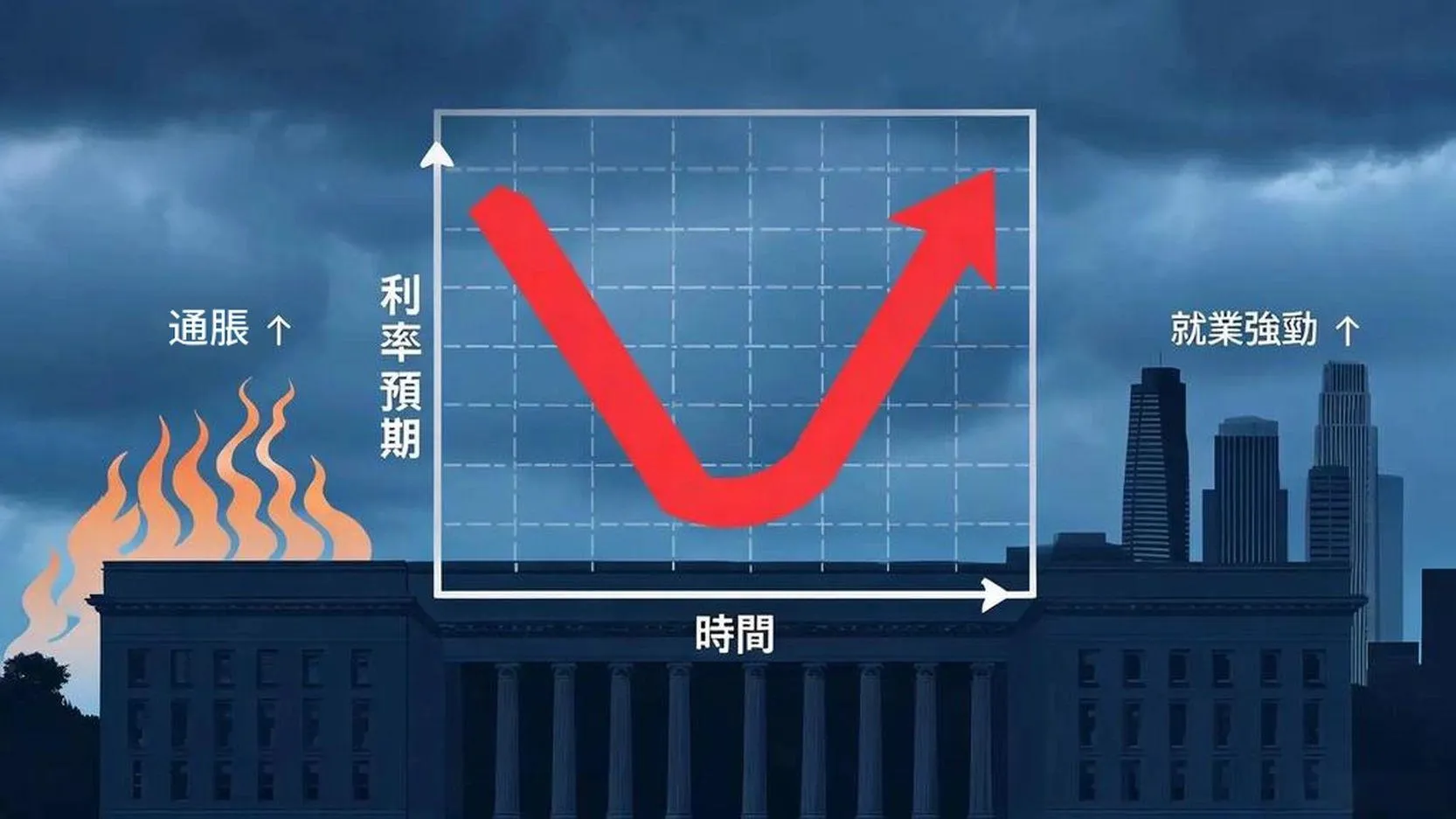

时间倒转回2026年初,当时的金融市场洋溢着一片乐观气氛,几乎所有人都深信,美联储(Fed)将在年内启动降息循环。这种普遍的共识并非空穴来风,而是基于几个当时看起来相当扎实的理由。

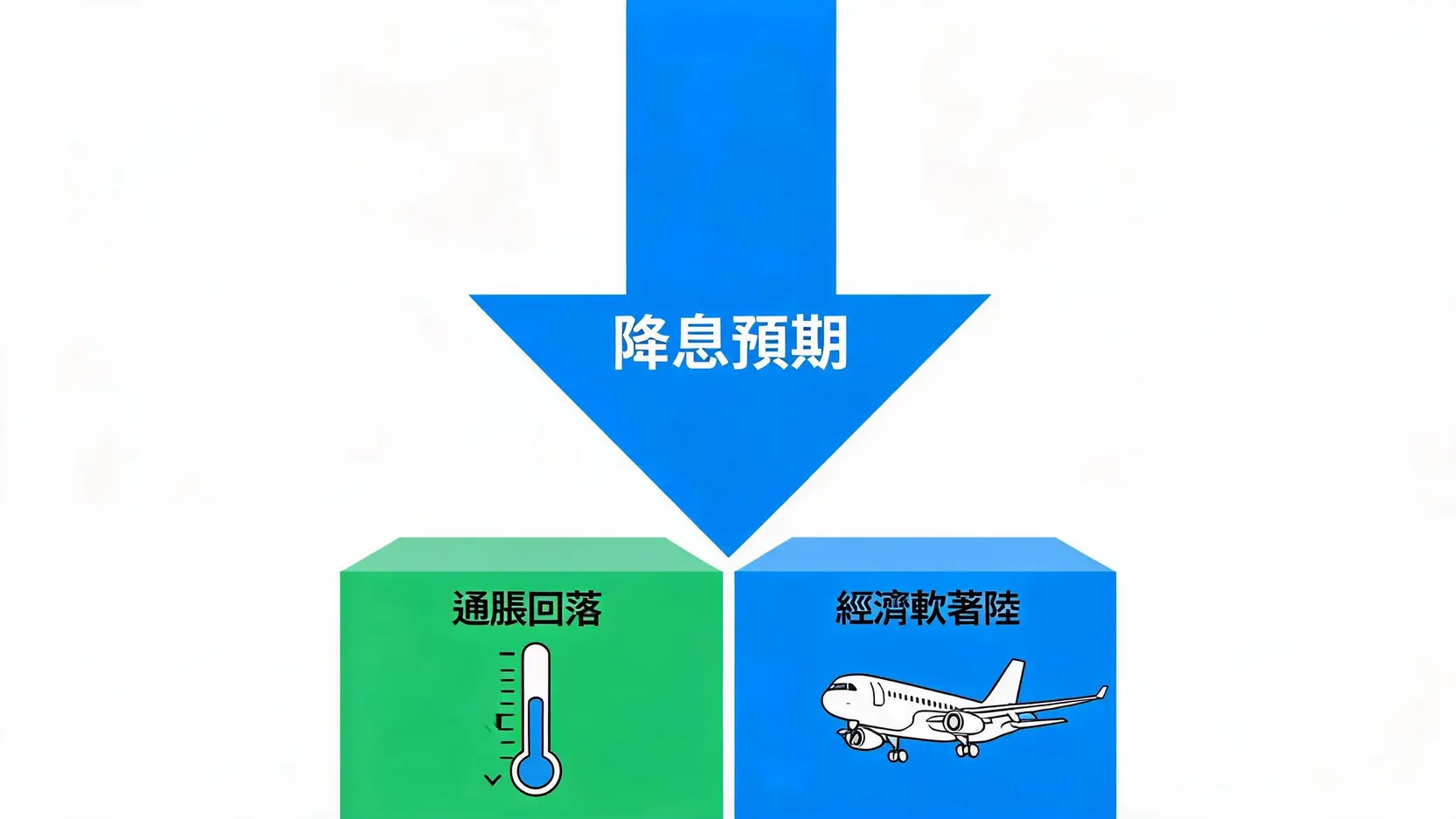

首先,最大的定心丸来自于通胀数据。在经历了前两年的急剧攀升后,消费者物价指数(CPI)和个人消费支出(PCE)物价指数都显示出明显的降温趋势。从高峰回落的过程让市场相信,美联储激进的升息政策已经奏效,通胀这头猛兽正被驯服。当时的论调普遍认为,既然通胀压力减轻,美联储自然没有理由继续维持高利率,转向降息是合乎 logique 的下一步。

其次,市场普遍期待美国经济能够实现「软着陆」(Soft Landing)。这意味着经济增长将会放缓,足以抑制通胀,但又不至于陷入衰退。在这种理想情境下,美联储可以从容地开始降息,以预防经济过度冷却,并为市场注入新的活力。当时的就业数据虽然仍具韧性,但新增职位数量的趋势似乎在放缓,这被解读为经济正在按照美联储的剧本平稳降温的信号。

这种「通胀回落」加上「经济软着陆」的黄金组合,构成了年初市场降息梦的基础。当时,利率期货市场的定价甚至一度反映了全年可能降息多达三至四次的预期,投资气氛一片大好。

然而,进入第二季后,风向骤变。一系列超乎预期的经济数据如冷水般浇熄了市场的降息热情,导致了这场剧烈的利率预期逆转。原先的乐观情绪迅速被谨慎和疑虑所取代。

最大的警讯来自于「核心通胀」的顽固。尽管整体CPI有所回落,但剔除波动较大的食品和能源价格后的核心CPI,特别是服务业通胀,展现出惊人的「黏性」。

这种情况让美联储意识到,对抗通胀的「最后一哩路」将会异常艰难。过早降息很可能让这些潜在的通胀压力死灰复燃。

另一个重击来自于劳动市场。原本预期会逐步降温的非农就业数据(Non-Farm Payroll, NFP)屡次开出远超市场预期的惊人数字。新增就业岗位持续强劲,失业率维持在历史低位。这表明美国经济的内生动力比想象中强得多,企业的招聘需求依然旺盛。对美联储来说,一个「过热」的就业市场是通胀的温床,因为它会持续推高薪资,进而传导至消费物价。在就业市场没有出现实质性降温之前,任何降息的念头都显得不切实际。

最后,美国消费者的荷包似乎比任何人预料的都更有韧性。尽管利率高企,但零售销售、个人消费支出等数据持续表现强劲。储蓄率虽然下降,但民众的消费意愿并未减弱,这在很大程度上支撑了经济的增长。一个消费强劲的经济体自然难以降通胀,这也成为美联储必须维持高利率,为经济降温的关键理由。

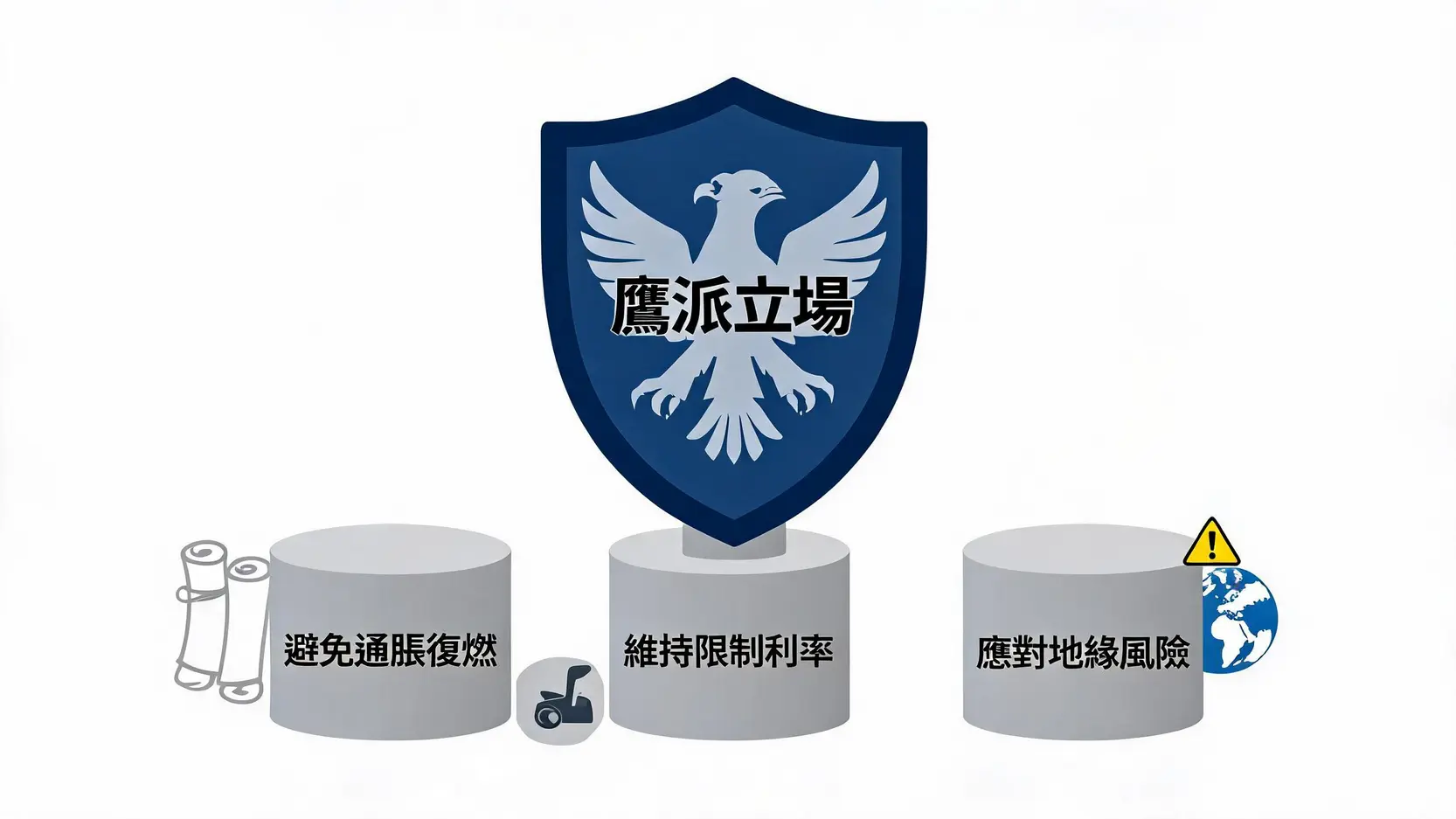

面对上述数据所揭示的经济现实,美联储的态度从年初的「鸽派期待」明显转向了「鹰派谨慎」。这背后有三个不容忽视的核心考量,解释了为何降息落空,甚至市场一度出现升息的声音。

历史的教训是深刻的。美联储官员,特别是主席鲍威尔,多次提及1970年代的历史。当时,美联储在通胀未被完全根除时就过早放松货币政策,结果导致了更严重、更持久的第二轮通胀,最终不得不以更激烈的手段(即「沃尔克时刻」)才将其控制住,但也付出了经济严重衰退的代价。当前的美联储决策层显然不愿重蹈覆辙,他们宁可把利率维持在高位的时间长一些(Higher for Longer),也要确保通胀被彻底击败,避免任何可能导致通胀二次复燃的风险。

美联储认为,维持当前的限制性利率水平是必要的。所谓「限制性」,就是指政策利率高于中性利率,足以对经济活动起到降温作用。在通胀依然高于2%目标、劳动市场依然紧张的情况下,维持高利率可以直接增加企业和个人的借贷成本,从而抑制投资和消费需求,给经济踩下刹车。如果过早降息,将会削弱这一政策效果,等同于在任务完成前就提前「收兵」,这在决策者看来是不可接受的。

全球地缘政治的不确定性也是美联储的一大隐忧。无论是持续的俄乌冲突,还是中东地区的紧张局势,都可能随时扰乱全球供应链。例如,重要的航运路线受阻可能导致运输成本飙升,能源价格也可能因冲突而再次上涨。这些来自供给侧的冲击是货币政策难以控制的,它们会直接推高通胀。因此,美联储需要保留政策空间,维持更高的利率作为缓冲,以应对未来可能出现的、由地缘政治引发的新一轮通胀压力。

在如此复杂的宏观环境下,投资者迫切需要找到解读美联储未来动向的线索。其中,美联储的「利率点阵图」(Dot Plot)和官员们的公开讲话,是两个最关键的风向标。

利率点阵图是美联储每季发布一次的图表,匿名展示了每一位联邦公开市场委员会(FOMC)成员对未来几年政策利率水平的预测。它并非官方的政策承诺,但却是窥探决策层内部想法的绝佳窗口。

在每次FOMC会议之间,各个联储银行行长和理事会成员的公开讲话是市场的焦点。他们的言论往往透露出对当前经济数据的看法以及对未来政策的倾向。投资者需要学会分辨其中的「鹰派」与「鸽派」立场:

通过追踪这些官员(如主席鲍威尔、纽约联储银行行长威廉斯等关键人物)的发言,并结合最新的经济数据,可以更准确地判断美联储内部的风向变化,从而对未来的政策转向做出更合理的预期。

总结而言,市场从年初的「降息狂欢」到如今的「利率预期逆转」,并非美联储的政策反复无常,而是经济数据的现实迫使其进行了重大的美联储转向。顽固的核心通胀、异常强劲的就业市场和富有韧性的消费支出,共同导致了降息落空的局面。美联储出于对通胀二次复燃的担忧、维持限制性政策的必要性以及地缘政治风险的考量,选择了更为谨慎的鹰派立场。对于投资者来说,理解这一转变的深层逻辑至关重要。这意味着必须放弃对短期内快速降息的幻想,重新评估资产配置,为利率可能在更长时间内(Higher for Longer)保持高档的新常态做好充分准备。未来,密切关注通胀和就业数据,并学会解读利率点阵图与官员讲话,将是在这变幻莫测的市场中稳健前行的关键。

A:市场和美联储的落差主要源于两者的立场和工具不同。市场(特别是利率期货市场)的定价反映了交易员们对未来经济数据的集体「赌注」,情绪化和短期数据的影响较大,反应速度极快。而美联储的预测(如点阵图)是基于其内部经济模型和每位委员的专业判断,更侧重于中长期趋势,且决策过程更为谨慎,旨在避免因短期市场波动而过度反应,因此往往显得更为「滞后」或「保守」。

A:这个问题没有确切答案,完全取决于未来的经济数据。美联储主席鲍威尔已多次强调其「依赖数据」(Data-dependent)的决策模式。一般认为,至少需要看到连续数月(例如3-6个月)的通胀数据明确朝着2%的目标回落,同时就业市场出现温和降温的迹象(如失业率小幅上升,薪资增长放缓),美联储才可能真正开始考虑降息。在此之前,高利率环境大概率会持续。

A:美联储的政策转向对房贷利率有直接影响。当市场预期利率将维持高档更长时间,长期公债的收益率通常会上升,而房贷利率与长期公债收益率密切相关。因此,这意味着固定利率房贷的申请者将面临更高的利率。对于采用浮动利率房贷的人来说,只要美联储不降息,他们的月付压力将继续维持在较高水平。

A:高利率环境对不同类型的股票影响不同。对利率敏感的成长股、科技股(因其估值依赖未来现金流折现)以及需要大量融资的行业(如房地产、公用事业)通常会面临较大压力。相反,现金流充裕、资产负债表健康的价值股、金融股(特别是银行,因息差扩大而受益)以及能源等抗通胀板块可能表现相对较好。投资者应考虑适度增加投资组合的防御性,并更加注重企业的基本面和盈利能力,而非仅仅是增长故事。

A:虽然目前升息并非基本情境,但美联储官员从未将此选项完全排除。如果未来的通胀数据意外出现大幅反弹,或者金融状况过于宽松以至于刺激经济过热,美联储为了维护其控制通胀的信誉,可能会被迫采取再次升息的行动。因此,尽管机率较低,投资者仍需将「升息风险」纳入考量。