看着比特币(Bitcoin)在近年屡创新高,并在 2024 年顺利通过美国与香港的现货 ETF 审查...

2026 年 7 月 17 日

利率与汇率,是影响一国宏观经济的两大命脉,它们的任何风吹草动,都直接牵动着股市、楼市、企业获利,甚至是我们口袋里的钞票价值。而如何在这两者之间取得平衡,正是中央银行的核心任务——双率政策(利率政策与汇率政策的协调)。这项政策宛如央行在走钢丝,一边要抑制通货膨胀,另一边要顾及出口竞争力。究竟利率与汇率的关系是什么?央行如何调控双率来应对复杂的经济情势?本文将带您深入拆解台湾央行的双率政策,揭示其如何影响我们的投资与日常生活。

“双率政策”并非指单一项政策,而是中央银行在执行货币政策时,对“利率”与“汇率”这两个关键变量进行通盘考量与协调的总称。这两者就像跷跷板的两端,彼此牵制,相互影响,央行的目标便是在这动态关系中,找到对整体经济最有利的平衡点。

利率,可以理解为“钱的价格”。当你存款时,银行付给你利息;当你贷款时,你付给银行利息。央行通过调整政策利率(如再贴现率),能直接影响整个金融体系的资金成本,进而达成其政策目标:

汇率,则是指国与国之间货币的交换比率,例如1美元可以兑换多少新台币。汇率的变动直接冲击台湾的进出口产业:

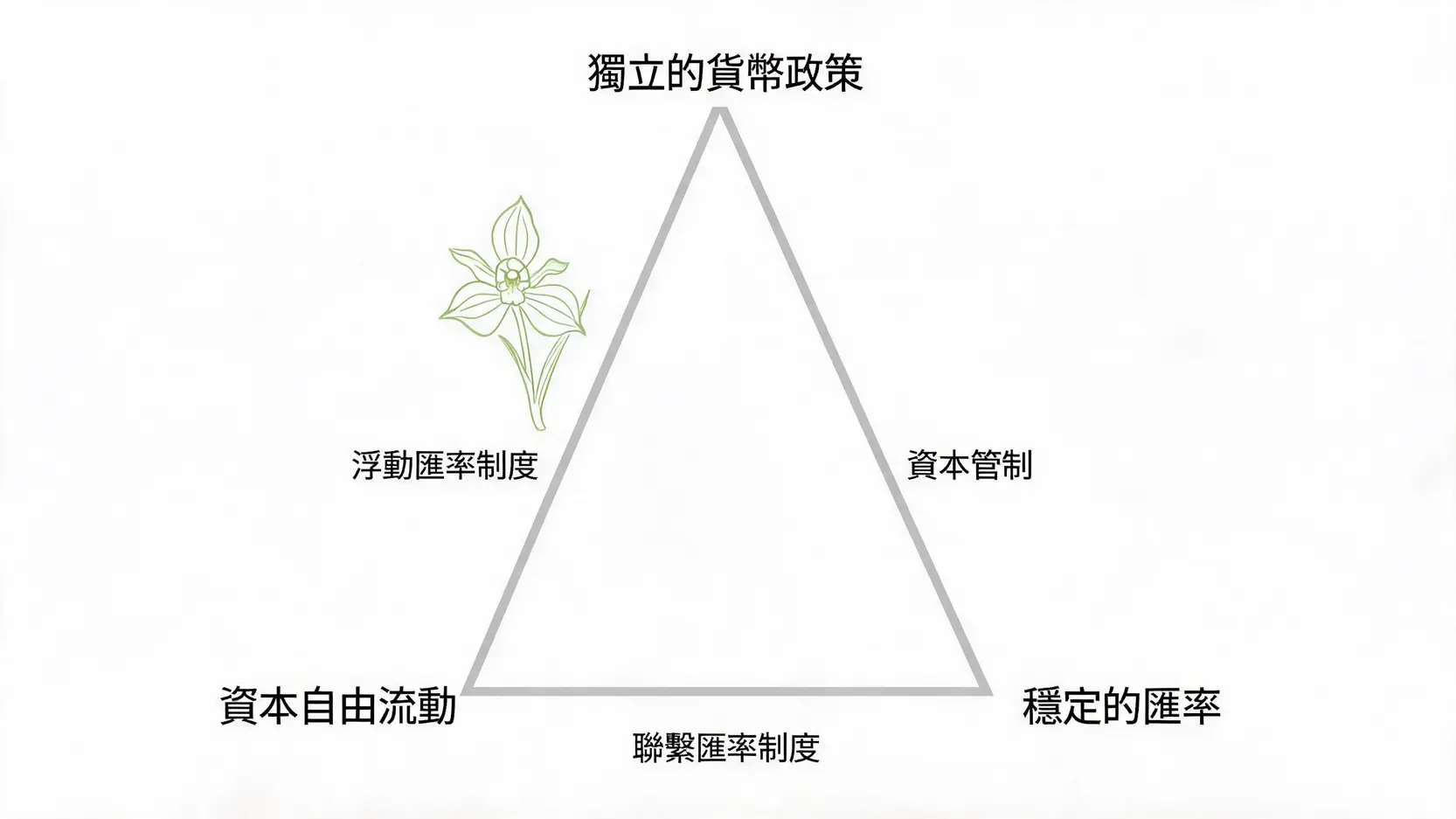

理解双率政策的困难之处,就必须认识著名的经济学理论——“三元悖论”(Impossible Trinity),又称“不可能的三位一体”。该理论由经济学家罗伯特·蒙代尔(Robert Mundell)和马库斯·弗莱明(Marcus Fleming)提出,它指出一个国家在货币政策上,无法同时实现以下三个目标:

这三者最多只能选择其中两项。例如,香港选择了稳定汇率(联系汇率)与资本自由流动,就必须放弃独立的货币政策,利率政策只能紧跟美国美联储。而台湾则选择了独立的货币政策与资本的自由流动,这意味着必须放弃固定的汇率,采行“管理浮动汇率制度”。这也正是台湾央行需要不断权衡双率政策的根本原因。更多关于此理论的学术解释,可以参考维基百科的说明。

根据台湾中央银行的法定职责,其货币政策的主要目标多元,涵盖了促进金融稳定、健全银行业务、维持物价与汇率稳定,并在这些前提下协助经济发展。为了达成这些有时甚至相互冲突的目标,央行备有多样的政策工具箱。

台湾央行的货币政策目标,法定明文规定于《中央银行法》第二条。总结来说,核心任务可以归纳为以下几点:

为了调控市场资金的“量”与“价”,央行主要使用以下三种利率工具:

在汇率方面,虽然台湾采行管理浮动汇率制,但央行的态度并非完全放任。当市场出现短期失序、投机气氛浓厚,导致新台币汇率过度波动时,央行就会进场“调节”,俗称“柳树理论”或“逆风操作”。

央行的干预目的不在于扭转长期趋势,而是“维持市场秩序与动态稳定”,避免剧烈波动冲击到实体经济。

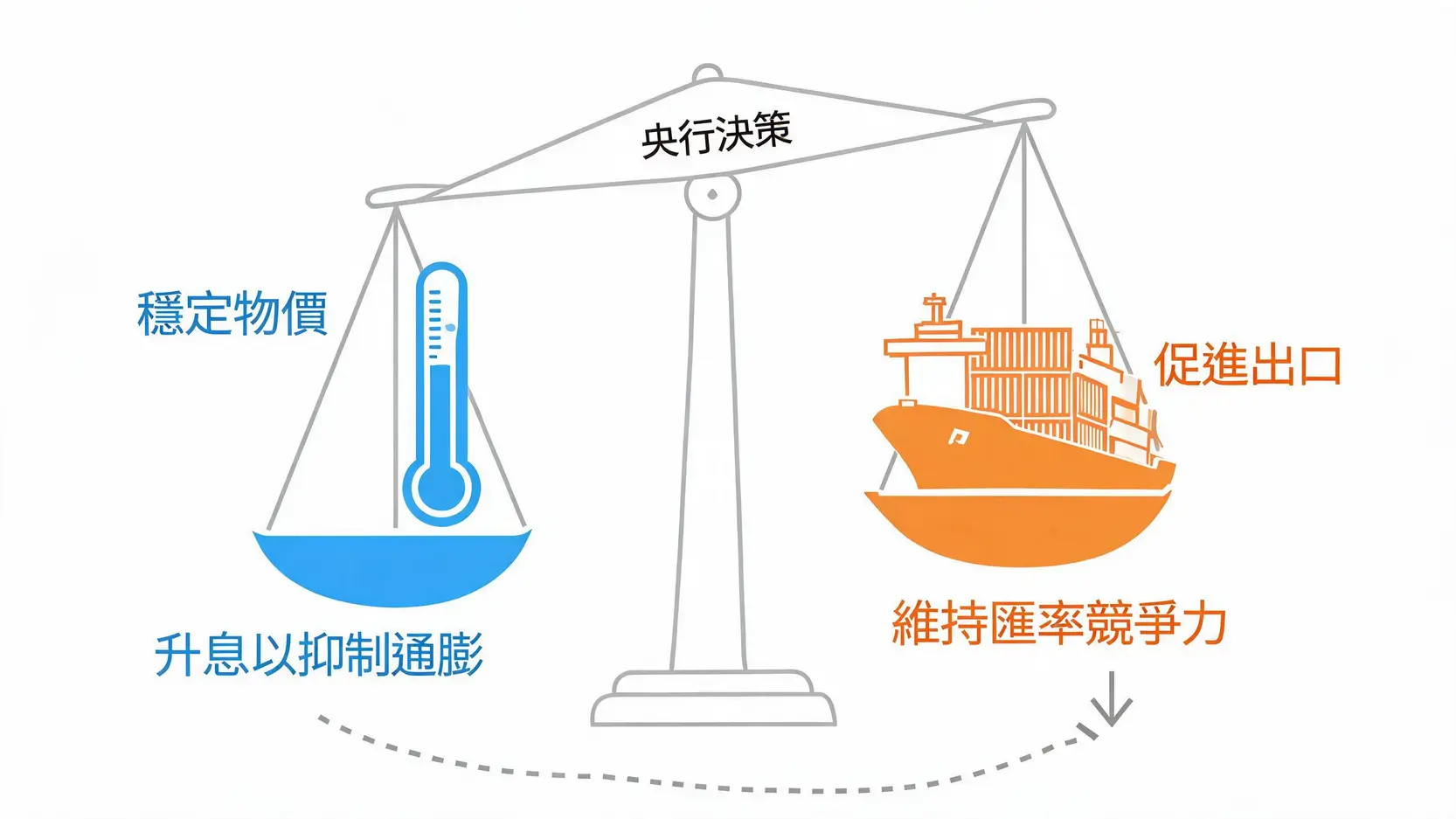

理想很丰满,现实很骨感。央行在执行双率政策时,时常面临“鱼与熊掌不可兼得”的两难处境。这些权衡取舍,正是双率政策最考验决策者智慧的地方,也是投资人需要密切关注的焦点。

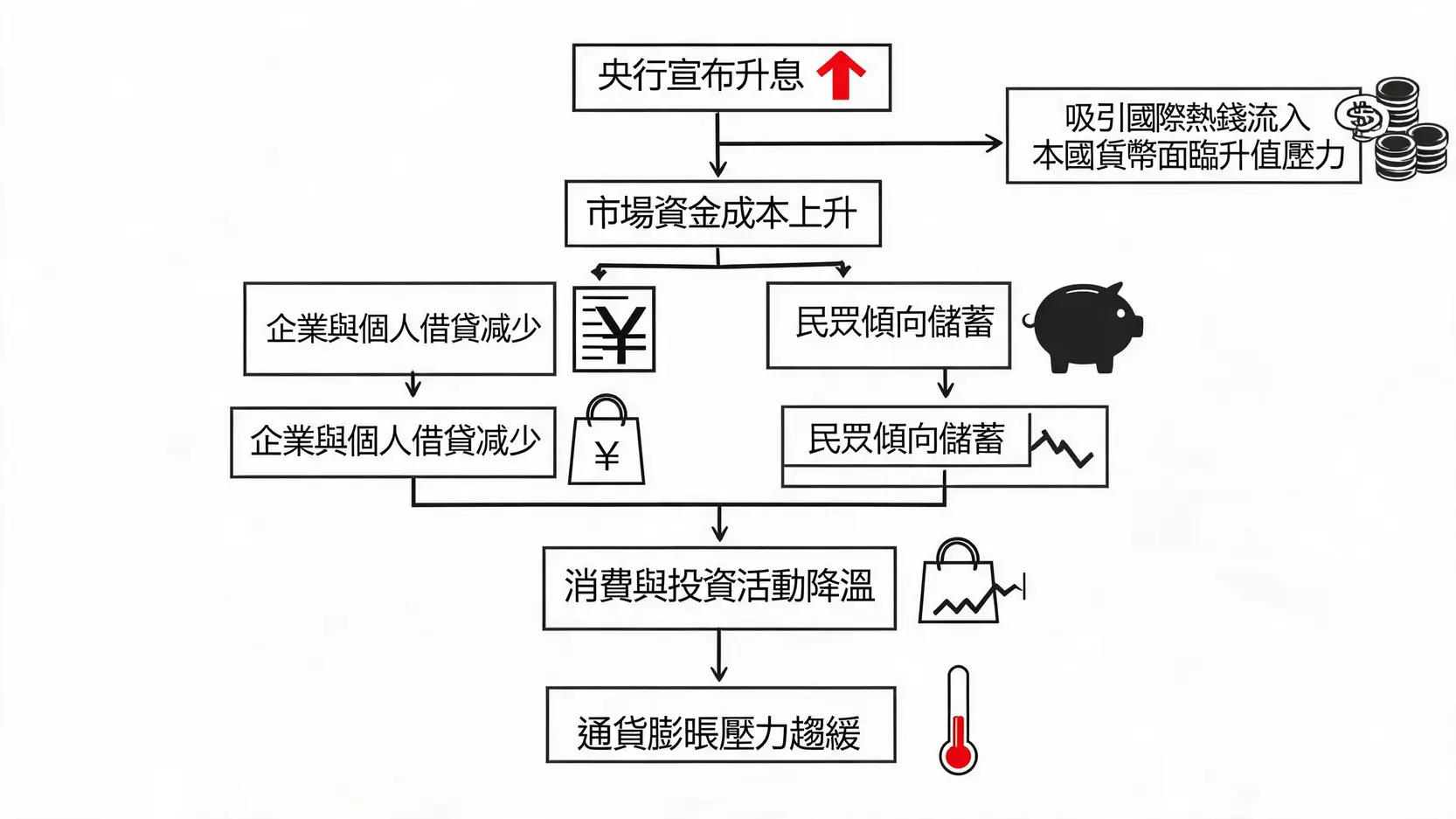

这是台湾作为小型开放经济体最经典的两难。假设国内面临严峻的通胀,按照经济学原理,央行应当“加息”来抑制需求。然而,一旦台湾的利率高于美国等主要经济体,会吸引国际热钱流入台湾,追逐更高的利差收益。大量资金汇入会推升新台币的需求,导致“台币升值”。

台币升值对于以出口为导向的台湾科技行业、工具机产业等是一大打击,因为产品报价变贵,会削弱国际竞争力,甚至侵蚀企业获利。因此,央行在决定加息抑制通胀时,必须同时评估此举对汇率的影响,以及出口产业的承受能力。这也是为何在全球加息潮中,台湾央行的加息步伐往往相对温和的原因之一。

另一个常见的冲突发生在房地产市场。当楼市过热,出现投机炒作风气时,为了维持金融稳定,央行可能会采取“选择性信用管制”或考虑“加息”来增加购房者的贷款成本,为楼市降温。

然而,加息是一个影响全面的无差别攻击。它不仅打击炒房客,也同时增加了首次购房者与企业的借贷压力。对于正在寻求资金扩张的企业来说,更高的利率会降低其投资意愿,进而可能拖累整体的经济增长。因此,央行必须在“楼市调控”与“保经济”之间做出艰难的抉择。

从2022年起,美国美联储(Fed)为了对抗40年来最严重的通胀,展开了一连串激进的“暴力加息”,将联邦基金利率从接近零迅速拉升。这给了全球央行,包括台湾,带来了巨大的挑战。

面对此困境,台湾央行最终选择了一条「中庸之道」——采取了「温和且渐进」的加息策略。加息的幅度与次数远不及美国,主要目的是缩小部分利差,减缓资金外流的速度,以“稳汇率”为优先考量之一,同时也避免过度冲击国内脆弱的经济复苏。这个案例完美体现了台湾央行在双率政策上的弹性与务实风格,其决策核心始终围绕着“稳定”二字。

A:台湾目前采行的是“管理浮动汇率制度”(Managed Float)。理论上,新台币的汇率由市场供需决定,但当市场出现过度波动或不理性的投机行为时,中央银行会进场干预以维持市场秩序。因此,它既不是完全固定的,也不是完全自由浮动的。

A:根据历年来的公开发言与国会报告,央行总裁杨金龙的双率政策理念核心是“维持动态稳定”。他多次强调,台湾是小型、高度开放的经济体,容易受到国际情势影响,因此货币政策必须保持弹性,并适时采取“逆风操作”,以缓和外部冲击。他的决策风格偏向稳健、务实,避免政策的急转弯,力求在多重目标(稳物价、顾经济、稳金融)之间取得平衡。

A:这主要源于两国经济结构与金融环境的根本差异。首先,台湾的民间储蓄率长期以来都非常高,市场资金相对充裕,不需要用高利率来吸引储蓄。其次,台湾的通货膨胀率在历史上长期低于美国,因此没有必要采取与美国相同力道的高利率政策。最后,台湾的经济增长高度依赖出口,过高的利率可能导致台币过度升值,不利于产业发展。因此,央行会根据国内的经济状况来制定合适的利率水平,而非盲目追随美国。

A:在多数情况下,是的。根据“利率平价理论”,当一国加息,其利率高于他国时,会吸引资金流入,推升该国货币升值。然而,这并非绝对。影响汇率的因素非常复杂,还包括该国的经济前景、股市表现(外资是净买入还是净卖出台股)、地缘政治风险以及全球市场的避险情绪等。有时候,即使央行加息,但若外资因看坏股市而大量汇出,台币仍然可能走贬。因此,利率只是影响汇率的其中一项重要因素,而非唯一因素。

双率政策是中央银行在复杂多变的经济环境中,为了维持稳定而进行的一门高超平衡艺术。它充满了权衡与挑战,没有任何一项决策能够满足所有人的期望。利率的调整影响着储户、贷款人与企业的成本;汇率的波动则牵动着出口商的获利与进口商品的价格。理解利率与汇率之间的协调与冲突,以及央行在“稳定物价”、“促进出口”、“金融稳定”与“经济增长”等多重目标间的挣扎与权衡,能帮助我们更清晰地预判经济的未来走向与央行的下一步棋,从而为自己的投资与财务规划,做出更为明智的决策。这不仅是经济学家的课题,更是每一位现代公民都应具备的财经素养。