核心观念:为什么要交易「预期」而非「事实」? 在金融市场打滚久了,你会发现一个有趣的现象:市场总在联...

2026 年 6 月 22 日

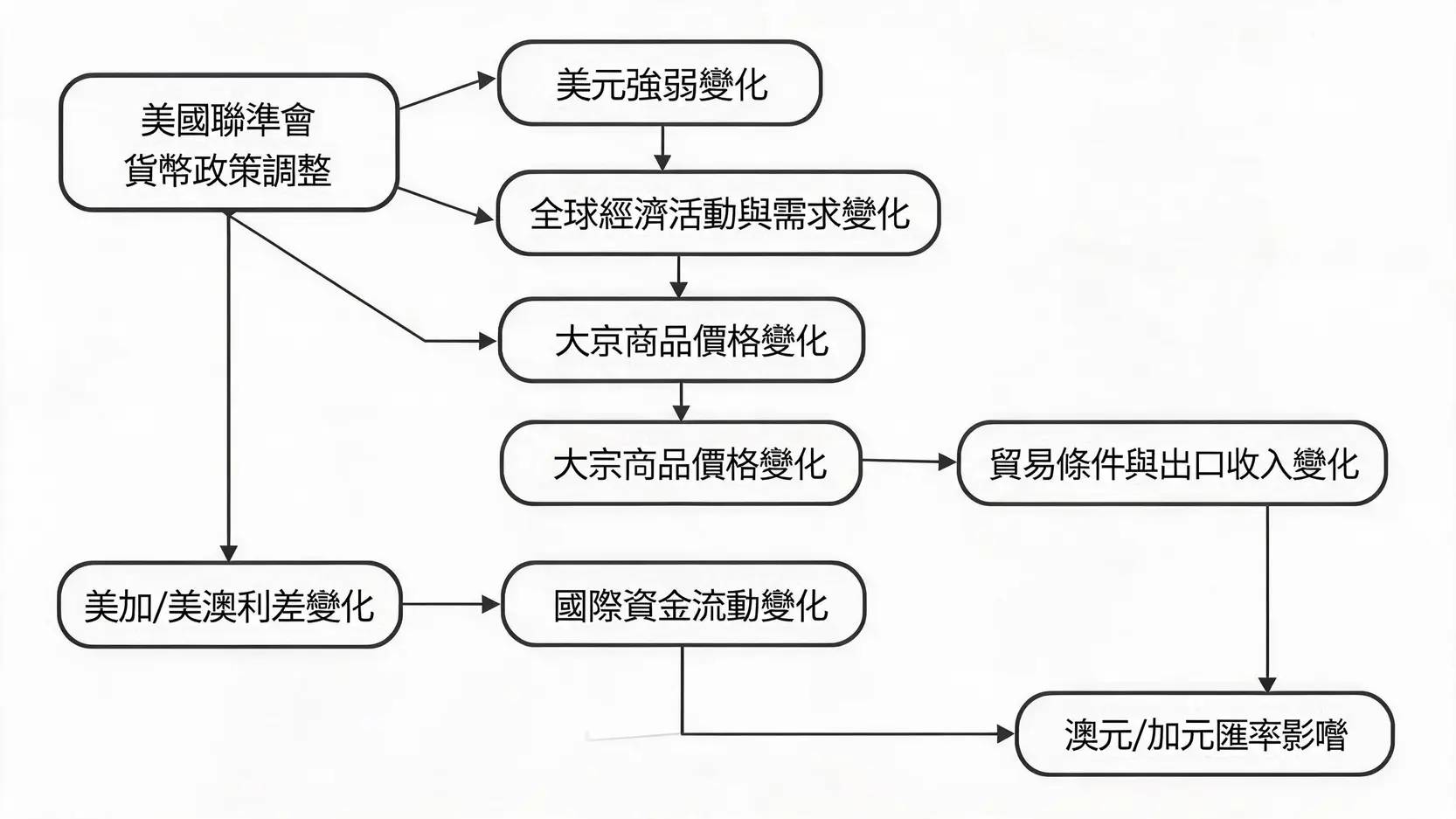

交易澳元(AUD)和加元(CAD)这类大宗商品相关货币,绝不能只看单一经济数据。它们的汇率走势,实际上是「大宗商品价格波动」与全球「货币政策转向」双重力量博弈的结果。特别是当美国联准会(Fed)实施升息或降息等政策调整时,这股冲击波会如何层层传导?本文将为您深度拆解这其中的复杂联动机制,助您在变化莫测的外汇市场中,建立起更具逻辑性的分析框架。

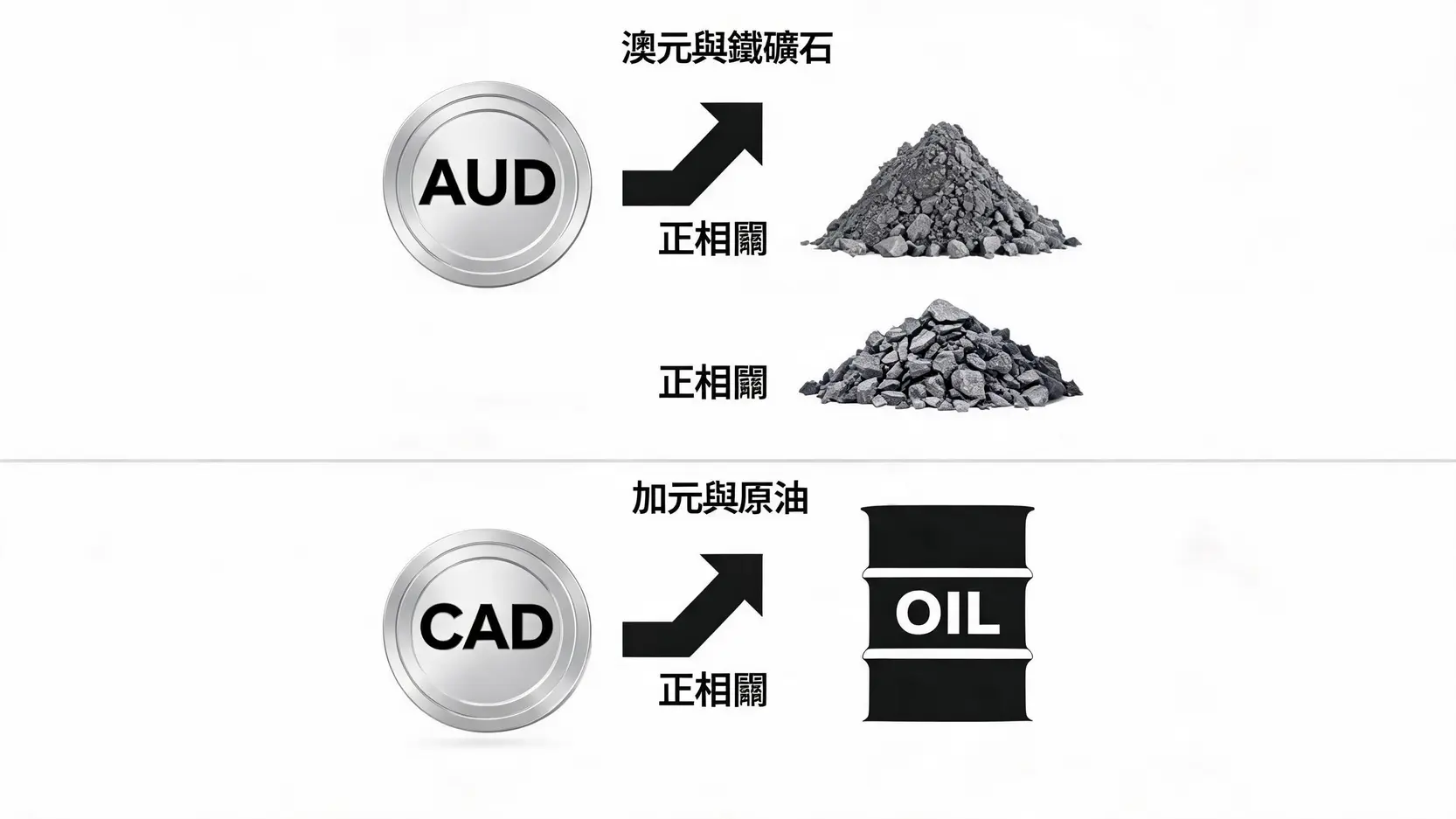

在深入探讨货币政策之前,我们必须先厘清大宗商品相关货币的基本属性。顾名思义,这类货币所属国家的经济命脉,高度依赖特定原材料的出口。

市场上最经典的两大代表,莫过于澳币与加币。

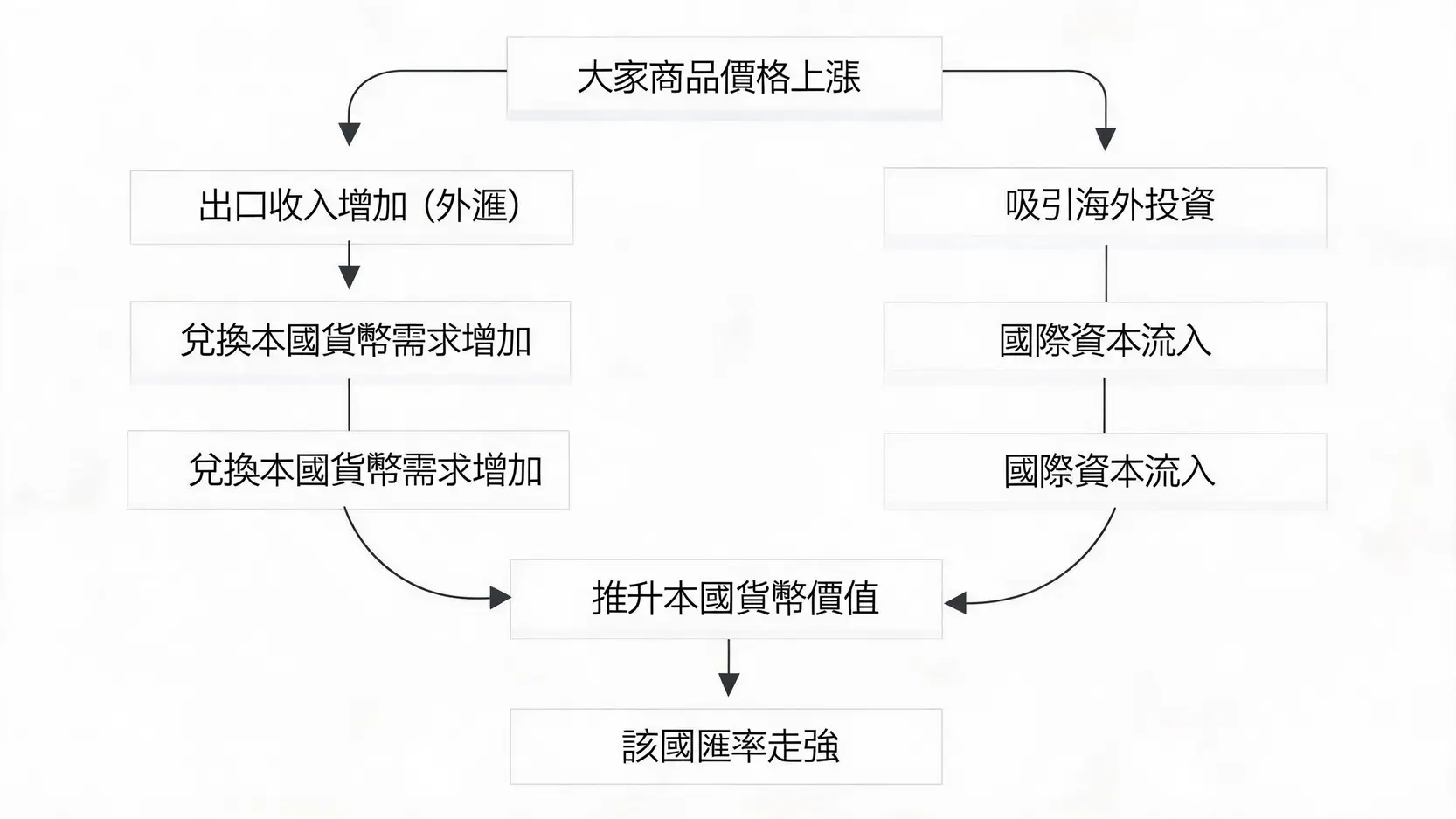

为什么大宗商品价格会直接影响汇率?背后逻辑非常简单:贸易顺差与资本流入。

当铁矿石或原油价格大涨,澳洲和加拿大的出口商能赚取更多外汇(通常是美元)。为了在国内支付工资、税金及扩大生产,他们必须将手中的美元兑换成本国货币(澳元或加元)。这种庞大的换汇需求,会在市场上直接推升该国货币的价值。

此外,大宗商品繁荣也会吸引海外投资者投入资金开发当地资源,这种资本流入进一步扩大了商品相关货币的需求。

当我们理解了商品与货币的连结后,接下来要探讨的是:当联准会的货币政策转向时,会如何对大宗商品市场造成「第一层冲击」?

全球多数大宗商品(如黄金、原油、铜等)都是以美元计价。当美国联准会启动升息循环,带动美元走强时,对于持有非美货币的买家来说,购买相同数量的商品变得更加昂贵。

这会导致全球需求降温,进而压抑大宗商品价格。我们常说的「强势美元打压商品」,就是这个道理。想要更深入了解美元的影响力,推荐阅读这篇 美元走强懒人包与美元指数DXY解析。根据 2026 年 国际结算银行 (BIS) 的研究报告显示,美元的强弱与大宗商品价格间存在着显著的关联。

除了计价效应外,货币政策的收紧还会对实体经济产生影响。美国升息意味着企业与个人的借贷成本增加,这将抑制投资与消费。

作为全球最大的经济体,美国经济放缓往往会拖累全球经济的步伐,进而减少对原油、工业金属等大宗商品的实质需求。当需求预期下滑,大宗商品价格自然会首当其冲,这对依赖出口的大宗商品相关货币来说,无疑是个利空。

除了直接打击商品价格,美国的政策调整还会透过利差与资金流动,对澳洲和加拿大等国家的央行产生「第二层冲击」。

当联准会大幅升息时,其他国家的央行通常面临巨大压力。如果澳洲央行(RBA)或加拿大央行(BOC)不跟进升息,两国与美国之间的「利差」就会扩大。

如果商品国央行选择按兵不动,利差劣势将导致其货币贬值。

国际资金是逐利的。当美元资产(如美国公债)能提供更高且安全的无风险收益时,投资人会选择抛售澳元或加元,将资金转泊至美元。

这种大规模的资本流出,不仅会抵消大宗商品价格可能带来的汇率支撑,甚至会引发更深度的贬值循环。对于热衷于 外汇利差交易 的投资人而言,利差的收窄或扩大是决定交易方向的核心关键。

为了将理论化为实战,我们来模拟几种在货币政策转向下的常见交易情境,看看大宗商品相关货币会如何反应。

经典案例:如 2022 年俄乌冲突初期

在这种极端情境下,地缘政治导致原油与小麦价格暴涨,同时美国因通胀高涨而急速升息。

汇率反应:加元与澳元的表现通常会具备韧性。虽然美元强势带来压力,但创纪录的大宗商品价格为这些国家的贸易顺差提供了强大缓冲。此时,商品货币兑美元可能呈现高档震荡,而兑其他非美货币(如日圆或欧元)则可能大幅走强。

经典案例:全球经济衰退担忧加剧时

当美国持续紧缩货币政策以致市场担忧经济衰退,同时工业需求疲软导致铜、原油等商品价格重挫。

汇率反应:这是对大宗商品相关货币最不利的「双杀」情境。利差劣势加上贸易条件恶化,将导致澳元和加元面临庞大的抛售压力。此时顺势做空 AUD/USD 或 CAD/USD 往往是合理的交易策略。

经典案例:全球经济复苏初期

当联准会为了刺激经济而启动降息循环(货币政策转向宽松),同时全球制造业需求回温带动大宗商品价格上扬。

汇率反应:这是商品货币的「黄金时代」。美元走弱使得资金涌入高息与高增长预期的市场,澳元与加元在商品价格与资本流入的双重引擎推动下,通常会迎来一波强劲的升值趋势。

非常大,特别是对澳元。中国是全球最大的工业金属消费国,当中国推出大规模基建或货币宽松政策时,对铁矿石等大宗商品的需求会激增,这通常会直接推升澳元的汇率走势。因此,交易澳元不能只看联准会,也必须紧盯中国的动态。

是的。虽然新西兰不以石油或矿产为主,但其经济高度依赖农产品出口(如乳制品、肉类)。因此,纽元同样具备商品货币的特征,其走势不仅受全球农产品价格影响,也与澳洲经济有极高的连动性。

虽然美元是全球商品的定价基准,但欧洲央行(ECB)的货币政策同样会影响全球资金的流动性与风险偏好。若欧元区实施货币宽松,会提振市场对全球经济增长的乐观情绪,进而间接支撑大宗商品需求及相关货币。

利差交易是借入低利率货币(如日圆)并买入高利率货币(如澳元或加元)以赚取息差。当大宗商品国家的央行因通胀而维持较高利率,且全球风险偏好良好时,这类操作会相当活跃。然而,当市场发生动荡导致资金避险时,利差交易的平仓会引发商品货币的急跌,投资人需特别留意风险控管。

交易大宗商品相关货币是一场立体化的博弈。成功的交易者必须同时关注华尔街的货币政策走向与实体经济的商品需求动态。我们可以看出,澳元与加元等货币的走势,深受美国联准会政策的双层冲击影响——从大宗商品的美元定价效应,到央行间的利差与资本流动博弈。

在 2026 年复杂的经济局势中,透过理解本文提出的双层冲击模型与不同情境下的市场反应,您将能更清晰地看透澳元、加元等货币的复杂走势,从而在多变的市场上做出更明智的决策。