第一步:认识黄金CFD (XAUUSD) 踏入黄金CFD交易的世界,第一步就是要搞懂它的本质。许多人...

2026 年 6 月 5 日

您是否对「在岸人民币 (CNY)」与「离岸人民币 (CNH)」感到困惑?看着两者之间的在岸离岸人民币价差波动,却不知如何把握潜在的 CNY CNH 套利机会,甚至担心其中隐藏的人民币汇率风险?无论您是进出口贸易商、投资者,还是单纯对人民币感兴趣,理解这两者的差异都是必修课。本文将为您深入浅出地解析两者的根本区别,揭示价差背后的交易逻辑,并提供实用的风险管理策略,助您在复杂的汇率市场中运筹帷幄。

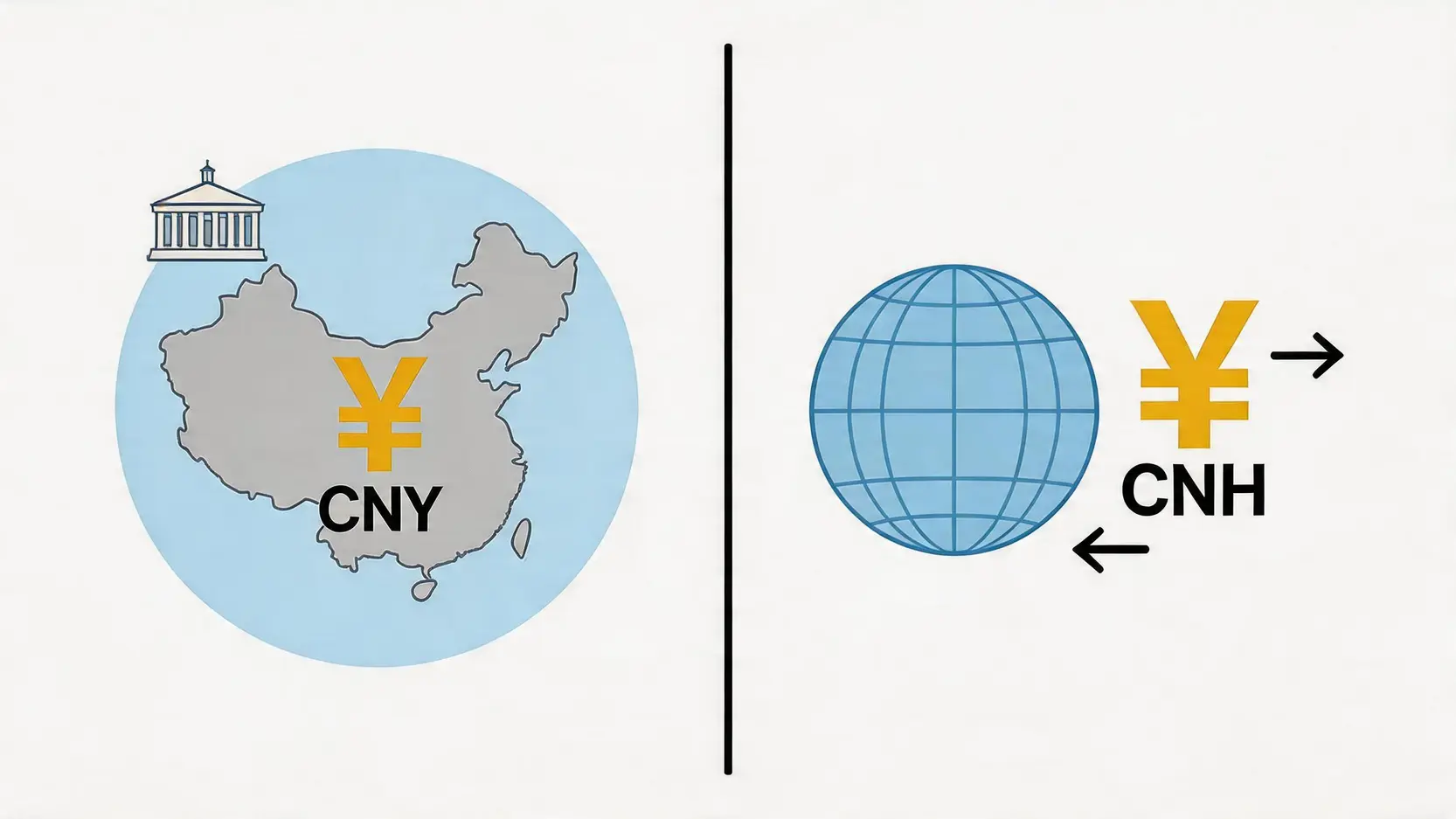

首先,我们要搞清楚,人民币其实有两个「代码」在同时运行,它们虽然本质都是人民币,但交易的市场和规则却截然不同,这也是价差与套利机会的根源。

在岸人民币,代码为 CNY (Chinese Yuan),是指在中国大陆境内流通和交易的人民币。它的特点可以总结为:

离岸人民币,代码为 CNH (Chinese Yuan Offshore),则是指在中国大陆境外交易的人民币。最初是为了推进人民币国际化而在香港设立的,如今已扩展到新加坡、伦敦、台湾等多个金融中心。

为了让您更清晰地理解两者的不同,我们整理了以下比较表:

| 比较项目 | 在岸人民币 (CNY) | 离岸人民币 (CNH) |

|---|---|---|

| 交易地点 | 中国大陆境内 | 中国大陆境外(如香港、新加坡、伦敦) |

| 监管机构 | 中国人民银行 (PBoC)、国家外汇管理局 (SAFE) | 主要由当地金融监管机构监管(如香港金管局) |

| 汇率形成机制 | 受管制的浮动汇率制(参考中间价,有涨跌幅限制) | 市场供需决定的自由浮动汇率 |

| 主要影响因素 | 中国宏观经济政策、央行干预 | 国际投资者情绪、全球资本流动、海外人民币供需 |

| 交易自由度 | 较低,受资本项目管制 | 较高,无资本管制 |

理解了两者的基本区别后,价差的成因就显而易见了。在岸离岸人民币价差主要源于两个市场在监管政策和市场参与者上的根本不同,具体可以归结为以下两大因素:

CNY 的价格被央行牢牢「锚定」在一个区间内。每日公布的人民币汇率中间价为市场设定了基准,防止汇率出现剧烈波动。这种政策干预使得 CNY 的走势往往平稳且可预测。与此同时,严格的外汇管制限制了资本的自由流动,等于在在岸和离岸市场之间建立了一道「防火墙」,使得两地的资金无法自由流通来抹平价差。

CNH 的价格则是一面更真实反映国际市场情绪的镜子。当海外投资者对中国经济前景感到乐观时,他们会倾向于买入人民币资产,推高 CNH 汇率;反之,若出现负面消息或全球避险情绪升温,投资者可能会抛售人民币资产,导致 CNH 贬值。这种情绪波动往往比在岸市场更为剧烈,因此当海外市场情绪与中国国内市场出现分歧时,CNH 与 CNY 之间的价差就会显著扩大。

举个例子,若国际市场普遍预期人民币将贬值,离岸市场的投资者会大量抛售 CNH,导致 CNH 价格(兑美元)下跌。但在岸市场由于有央行的干预和管制,CNY 的跌幅可能相对温和,甚至保持稳定。此时,CNH 就会比 CNY「便宜」,两者之间便产生了负价差(CNY > CNH)。

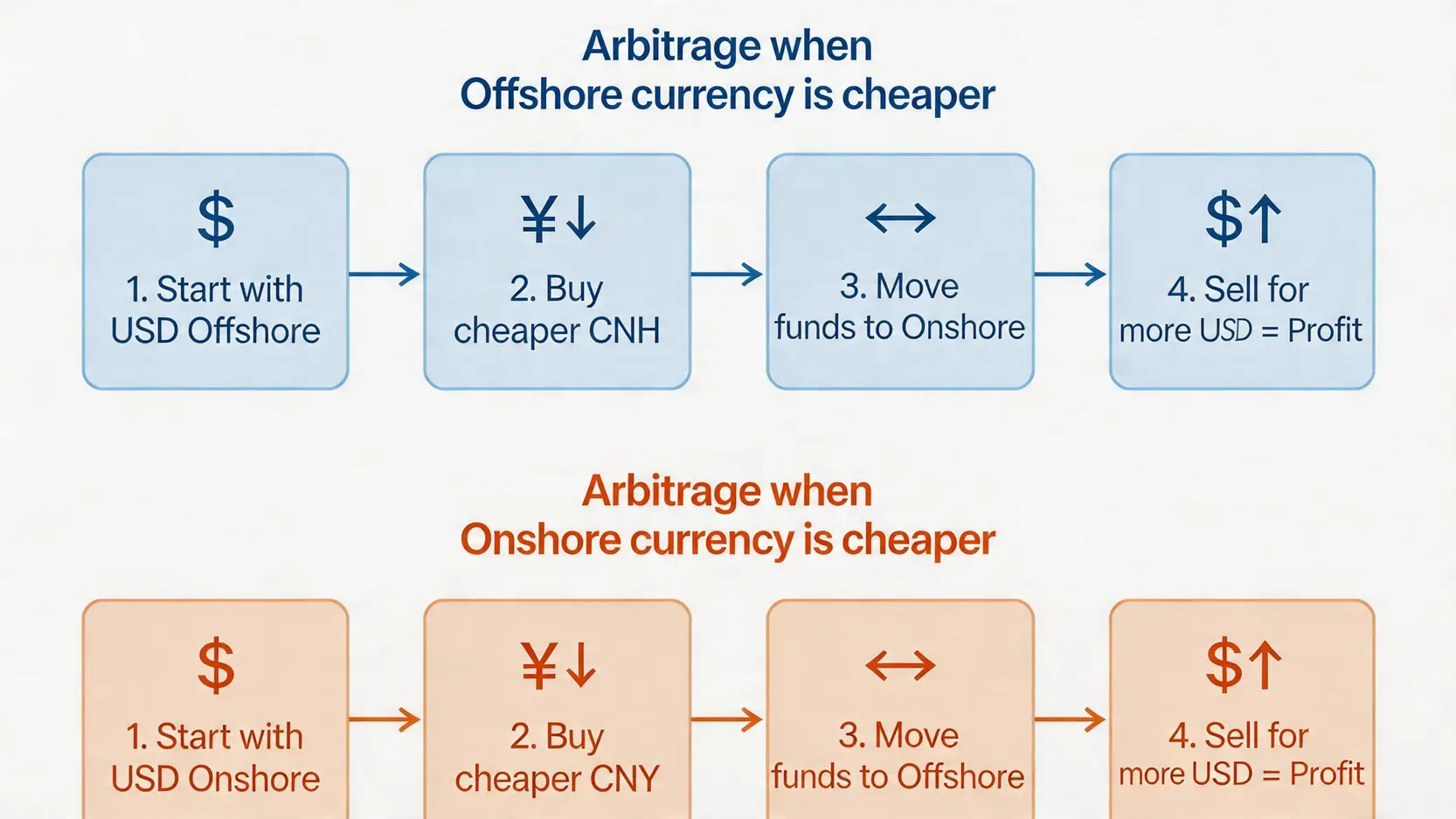

有价差,就有套利的空间。所谓CNY CNH 套利机会,指的就是利用在岸和离岸两个市场之间的人民币汇率差异,进行低买高卖以赚取利润的交易行为。这需要交易者能够在两个被分割的市场间进行操作。

套利的核心原理非常简单:在价格较低的市场买入,在价格较高的市场卖出。

虽然原理简单,但实际操作涉及复杂的跨境资金安排。以下是几种机构投资者常用的套利策略:

天下没有免费的午餐,套利交易看似无风险,实则不然。

对于无法参与套利的普通企业和投资者而言,理解 CNY 和 CNH 的差异,更多是为了有效管理潜在的人民币汇率风险。汇率的波动可能对您的资产和利润造成直接冲击。

对于进出口企业来说,汇率风险是经营中不可忽视的一环。

对于持有人民币计价资产(如股票、基金、存款)的海外投资者,汇率波动直接影响资产的本币价值。例如,一位台湾投资者购买了以人民币计价的基金,即使基金本身净值上涨了 5%,但如果同期人民币对新台币贬值了 6%,那么总体换算回来仍然是亏损的。这就是为何在进行跨境投资时,必须将汇率风险纳入考量。

面对汇率波动,市场上提供了多种金融工具来对冲(Hedge)风险,提前锁定未来的汇率,从而规避不确定性。以下是一些常见的方法:

A:理论上可行,但实际上极其困难。主要障碍在于中国大陆严格的资本管制和个人年度购汇/结汇额度限制(通常为 5 万美元)。这使得个人难以在两个市场之间进行大规模、及时的资金调动来捕捉微小的价差。因此,CNY/CNH 套利主要还是机构投资者的游戏。

A:在市场平稳时期,两者价差通常很小,可能只有几十到一百个基点(pips)。但当市场出现剧烈波动,特别是海外对中国经济的预期出现重大变化时,价差可能扩大到数百甚至上千个基点。价差本身没有绝对的「正常」范围,它反映了两个市场预期的分歧程度。

A:长期来看,随着人民币国际化进程的推进和中国资本市场的逐步开放,在岸与离岸市场之间的「防火墙」会慢慢拆除,资金流动会更加通畅。这将有助于缩小两者的长期价差,使 CNH 和 CNY 的汇率走势趋于一致。然而,在完全开放之前,政策的任何变动都可能在短期内引发价差的剧烈波动。

A:这取决于您的所在地和换汇目的。如果您在中国大陆境外(如香港、台湾),您接触到的基本上都是离岸人民币(CNH)。如果您需要将资金汇入大陆使用,则需要关注 CNH 的价格。哪个更「划算」取决于当时的价差,即 CNH 相对于 CNY 是折价还是溢价。但对于普通人来说,由于无法轻易在两个市场间转换,通常只能接受所在地市场的报价。

总而言之,精明把握在岸离岸人民币价差,并有效管理人民币汇率风险,是当今全球化投资和贸易中一项重要的技能。CNY 代表着中国大陆境内、受严格管制的市场,而 CNH 则是境外自由浮动、反映国际情绪的市场。两者之间的价差,既为嗅觉敏锐的机构提供了套利机会,也为普通企业和投资者揭示了潜在的汇率风险。理解这两者的核心差异,是您发掘潜在机会、规避未知风险的第一步,更是做出明智财务决策的关键所在。