XAUUSD(现货黄金兑美元)作为全球最受欢迎的交易商品之一,其剧烈的价格波动既带来了丰富的获利机会...

2026 年 6 月 15 日

从麦格理预测看央行话术解读,重点从来不只是「投行说了什么」,而是如何把央行话术解读、鹰派与鸽派信号、以及市场预期差交易串成一套可执行框架。对台湾、马来西亚这类高度受美元、利率与资金流向影响的市场参与者来说,央行一句看似保守的措辞,往往比利率是否真的调整更早牵动汇率、债市与股市波动。真正有用的,不是背几个关键字,而是理解投行如何建立预测、央行为何刻意保留模糊空间,以及市场为什么常常「照预期公布,却走出反方向行情」。

如果平常看政策声明只觉得字很多、资讯很散,这篇文章会把判读流程拆开:先看投行预测如何形成,再看央行怎么透过语气管理预期,最后落到交易者最在意的一件事——怎么把话术转成风险可控的决策。

市场之所以重视麦格理这类大型投行的预测,不是因为它们一定会猜中,而是因为它们常常提供一套比散户更完整的判读框架。投行会在会议前整合通胀、薪资、就业、零售销售、PMI、金融情势、债券殖利率曲线,甚至官员近期谈话的细节,去推估央行下一步。这些资料本身不神秘,但差别在于整合能力与叙事能力。

换句话说,投行报告的价值,不只是预测升息或降息,而是告诉市场:央行最在意哪一个变数、哪一句话可能改变政策倾向、哪个风险目前被低估。当多家大型机构看法接近时,就会逐渐形成市场共识,进而影响利率期货、外汇选择权与股债配置。

一份成熟的央行预测,通常不是靠单一数字,而是三层交叉判读:

以联准会为例,若通胀回落速度变慢、就业市场仍有韧性,而主席记者会又强调「仍需看到更多证据」,那么即使本次按兵不动,市场也可能把它解读为偏鹰。这时候,投行会把焦点放在语气而不是结果本身。想看官方原始脉络,可以直接对照联准会货币政策会议与声明,再回头看市场是不是过度延伸解读。

因为市场交易的是「预期差」,不是教科书答案。若某家投行率先提出「央行表面中性、实则偏鹰」的框架,而后续公布的声明刚好呼应,资金就会快速往这个方向挤。这也是为什么很多时候新闻标题写着「利率不变」,但债券、汇率和科技股却大幅波动。

对投资人来说,从麦格理预测看央行话术解读的核心收获,是学会理解市场现在站在哪一边:已经充分反映、尚未反映,还是完全看错。这三种情况,对后续行情的意义完全不同。

多数人第一次看央行声明,最容易犯的错是把每一句话都当成直白陈述。事实上,央行文字通常是精密设计过的平衡语言:既要保留政策弹性,也要管理市场情绪,还要避免提早承诺。真正要看的是措辞变化,而不是单一句子本身。

举例来说,「通胀仍高于目标」与「通胀正朝目标方向回落」看起来差不多,但对利率路径的暗示完全不同;又例如「委员会将持续评估数据」是中性保留,「必要时不排除采取进一步紧缩」则带有明显防通胀姿态。这种细节,就是央行话术解读最容易拉开差距的地方。

判读可以先从三类词汇下手:

其中最值得注意的,反而常是第三类。因为央行真正高明的地方,不是明说,而是保留模糊空间。这种语句让市场无法一次把未来路径定死,也使价格在每次新数据出现时重新定价。

如果想先建立鹰派与鸽派的基础辨识,可搭配阅读什么是『鹰派暂停加息』?一次看懂央行话术,掌握市场未来动向,会更容易把抽象话术连到实际市场反应。

这是很多人忽略的重点:同一句话,放在不同时期,市场解读可能完全相反。

例如「政策仍具限制性」,如果出现在高通胀刚开始回落的阶段,市场可能解读为利率维持高档更久;但若出现在成长明显下滑、失业上升之后,市场反而会觉得央行已接近转向,只是在口头上不愿太早松口。

所以从麦格理预测看央行话术解读时,不能只抓字面,还要问三件事:

这三题如果没有先回答,单看新闻摘要,很容易把中性看成鸽派,或者把保留看成鹰派。

真正成熟的交易者,不会因为看到投行报告就直接追价,而是先比较三个层次:投行预测、主流共识、资产价格已反映程度。只有在这三者之间出现落差时,才有值得关注的机会。

央行行情之所以难做,就是因为市场常常不是对事件反应,而是对「事件与预期的差距」反应。利率如预期不动,结果美元大涨;或点阵图没明显变化,股市却跳空上涨,背后其实都是预期差在发挥作用。

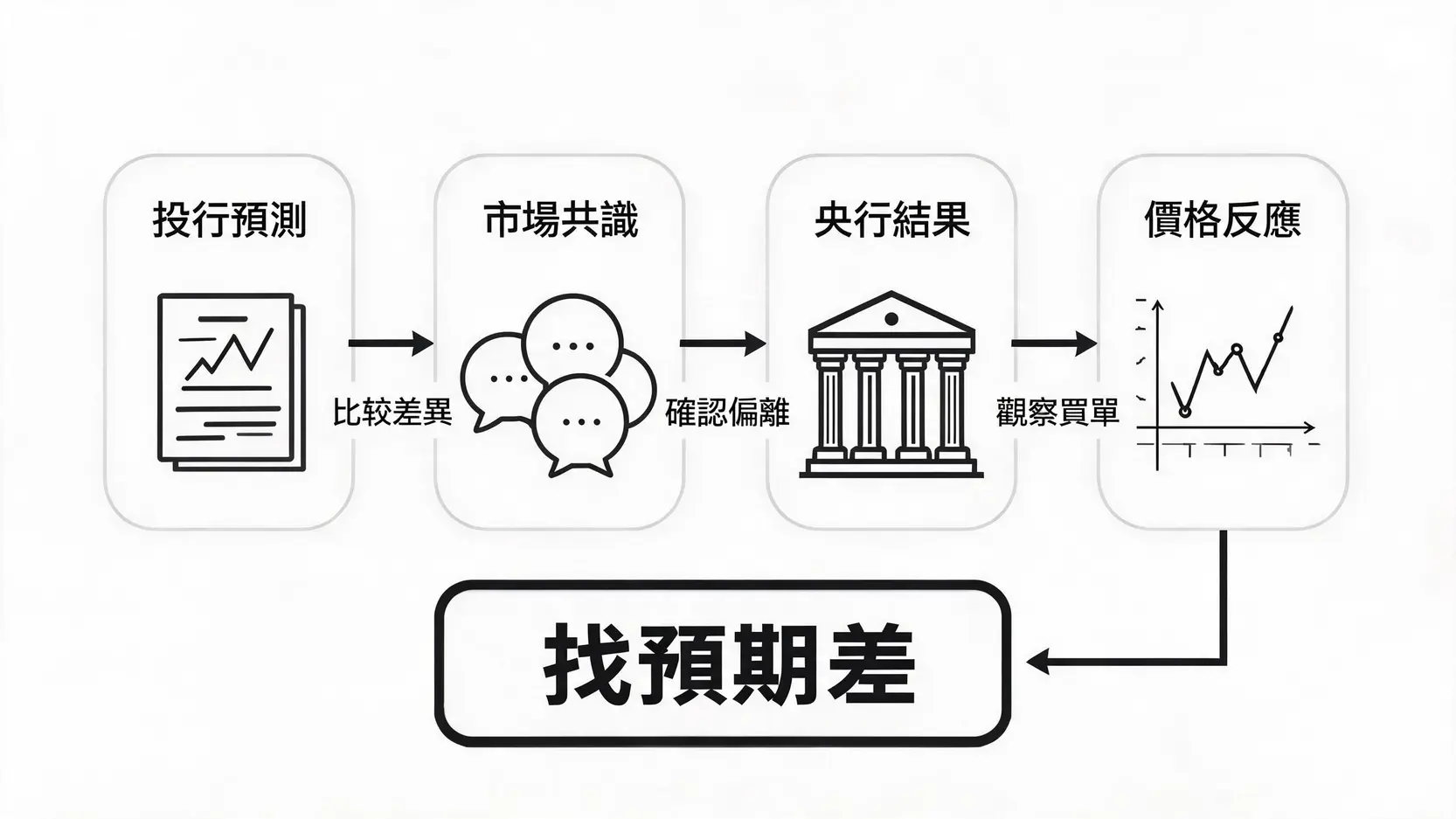

可以把流程简化成下表:

| 步骤 | 要看什么 | 实际用途 |

|---|---|---|

| 投行预测 | 麦格理等机构的情境推演 | 了解专业市场框架 |

| 市场共识 | 利率期货、媒体主流说法 | 掌握已被定价的方向 |

| 央行结果 | 利率、声明、记者会、点阵图 | 确认是否偏离预期 |

| 价格反应 | 美元、债殖利率、股指、黄金 | 观察市场真正买单哪个信号 |

举例来说,如果市场普遍押注鸽派,但央行仅仅删掉一句偏松的措辞,没有真正升息,资产价格仍可能剧烈重估。这就是央行话术解读里最常出现的「小改字,大波动」。

要把声明看得更有系统,可以直接切成四块:

如果一份声明同时出现「成长放慢」与「通胀仍具黏性」,那就代表央行进入更难操作的区域,市场波动通常也会上升。对台湾与马来西亚投资人来说,这种环境尤其要盯紧美元、出口循环与外资流向,因为本地市场往往先反映全球资金成本,再反映本地基本面。

台湾读者若想比对本地官方用语,也可参考中央银行理监事联席会议决议新闻稿。把本地央行与联准会措辞放在一起看,会更容易理解不同央行在相似环境下如何选择不同沟通方式。

麦格理的预测可以看,但不能照单全收。理由很简单:投行也会失准,而且有时候不是方向错,而是时间点错。市场若提前两个月交易它的逻辑,等到会议当天反而可能出现「利多出尽」或「利空钝化」。

比较稳妥的做法,是建立自己的判读清单:

只要把这五题固定化,从麦格理预测看央行话术解读就不会停留在新闻阅读层次,而会变成可反复验证的决策流程。

有,而且往往更有价值。因为预测失准时,最值得研究的不是「谁猜错」,而是市场原本为什么会那样猜,以及央行到底在哪个环节故意没有顺着市场说。

举例来说,投行若预测偏鸽,但央行最后维持中性偏鹰,代表央行可能仍担心通胀反复、资产价格过热,或不愿让市场太早松绑金融条件。这种落差本身,就是下一段行情的起点。很多时候,大波动不是来自会议结果,而是来自「市场被迫修正原本太舒服的共识」。

因此,央行话术解读不该只在猜对时才用,而是要在猜错时反过来校正自己的模型。这才是把资讯转成经验的关键。

很多时候是话术影响更大。利率决策若早已被市场充分预期,真正驱动价格的是声明内容、记者会口气、点阵图变化,以及对未来政策路径的暗示。也就是说,市场交易的是未来,不只是这一次的数字。

有。即使方向不准,投行报告仍能帮你理解市场当时的主流假设与关注焦点。只要进一步比对央行最终表述与市场定价差异,就能找到下一步修正空间。失准不代表没用,反而常常提供更珍贵的反思素材。

先抓关键词,再看上下文。像是「通胀仍高」、「政策需维持限制性」通常偏鹰;「通胀持续放缓」、「成长转弱风险上升」通常偏鸽。但更重要的是比较前后版本差异,而不是孤立看一句话。

因为市场反应的是预期差。当投资人原本押注更鹰或更鸽,央行即使只是少讲一句、保留一个弹性,都可能让资金重新定价。所以「没动作」不等于「没信号」。

因为全球资金成本、美元方向、出口需求与外资配置,都会牵动本地股汇债市场。联准会、欧洲央行或澳洲央行的话术改变,常常会透过汇率与风险偏好,间接影响台股、马股、科技股估值与债券报酬。

从麦格理预测看央行话术解读,真正的价值不在于找到一份「最准」的报告,而是学会拆开三层讯息:市场原本预期什么、央行实际说了什么、价格最后如何反应。只要把这三件事连起来,很多原本看似矛盾的行情,其实都能找到脉络。

对交易者与中长线投资人来说,最重要的不是每次都提前猜中,而是逐步建立自己的判读框架。当你能把鹰派、鸽派、保留选项、预期差与风险定价放进同一张地图里,央行声明就不再只是艰涩文字,而会变成能够被解读、被验证、也能被管理风险的市场语言。