事件时间轴全记录:从伊朗宣布到国际油价飙涨反应 2026年7月,一则震撼全球的消息传出:伊朗革命卫队...

2026 年 7 月 21 日

手上有闲置资金,除了传统的定期存款,还想寻找更高回报但风险又可控的投资选项?面对五花八门的存款证、债券与股票,常常感到混乱,不知道从何入手?在进行债券与定期存款比较,或是厘清债券与股票分别时,许多投资新手都会感到困惑。本文将为你深入剖析这四种主流投资工具的差异,从回报潜力、风险级别到流动性进行全面比较,助你根据个人理财目标,轻松找出最适合自己的投资组合。

在比较回报与风险之前,先打好基础,搞懂这四种工具的本质是什么。它们的运作方式、由谁发行、你的钱最终去了哪里,都大有不同。

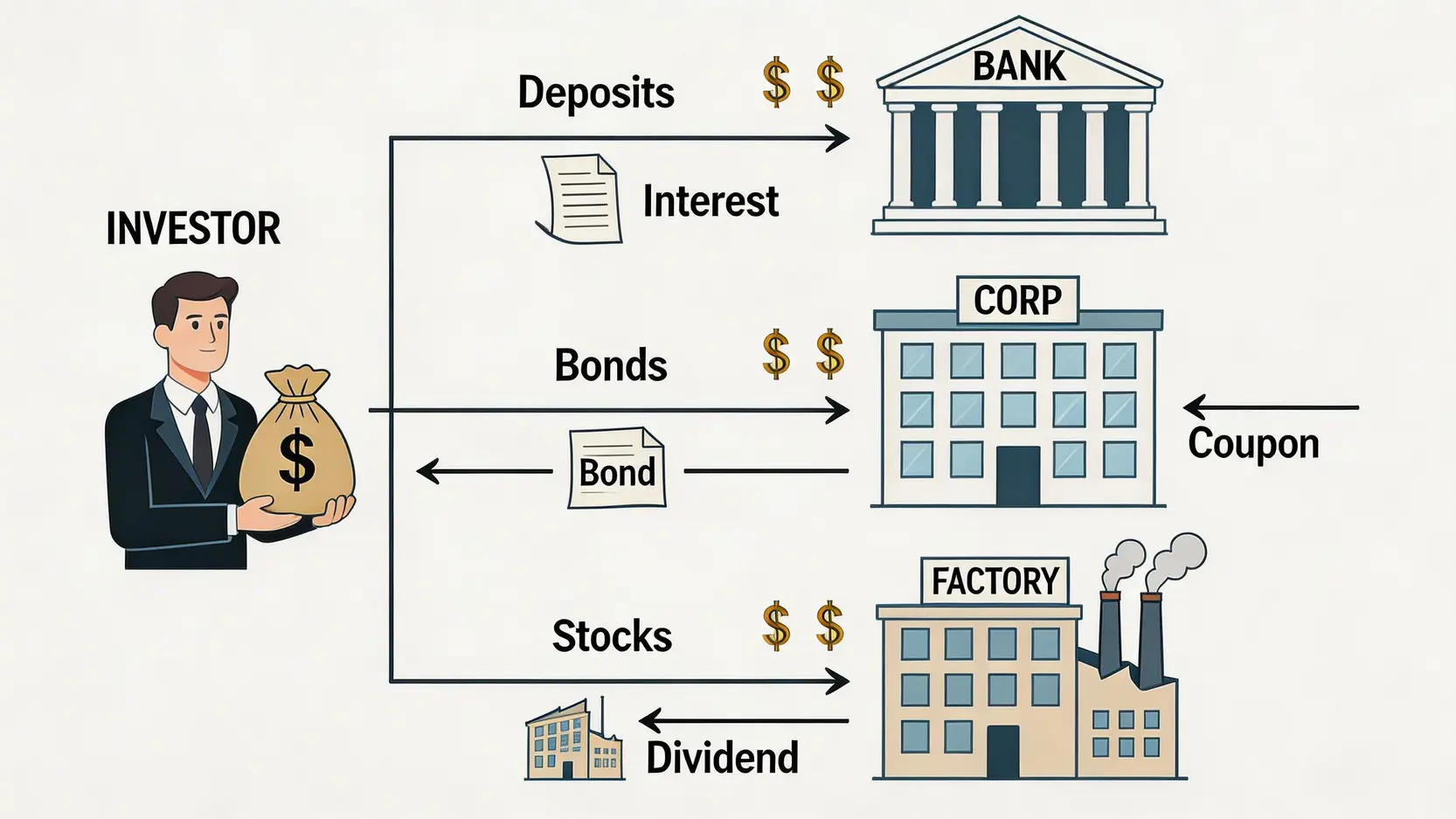

存款证可以理解为由银行发行的一种「借据」,你把钱借给银行一段固定的时间(例如 3 个月、1 年),银行则承诺在到期时还本,并支付比一般活期或定期存款更高的利息。它的特性是:

债券是发行方(政府或企业)为筹集资金而发行的债务工具。简单来说,你买入一张债券,就等于是借钱给这个机构,成为它的债权人。对方承诺在特定日期(到期日)前,定期支付利息(票息),并在到期时偿还本金(面值)。

购买一家公司的股票,代表你成为了这家公司的股东之一,拥有公司的一部分所有权。你的回报来源主要有两个:

股票的特性是「高风险、高回报」。公司经营不善或市场恐慌可能导致股价大跌,甚至血本无归。但若选对优质公司并长期持有,回报潜力远超其他几种工具。

这是大家最熟悉的工具。将一笔资金存入银行,约定期限与利率,到期后取回本金和利息。它是最简单、最安全的收息方式,几乎是零风险的代名词(在各地的存款保障计划额度内)。然而,它的缺点也很明显:利率偏低,尤其在低利率环境下,回报可能追不上通货膨胀。

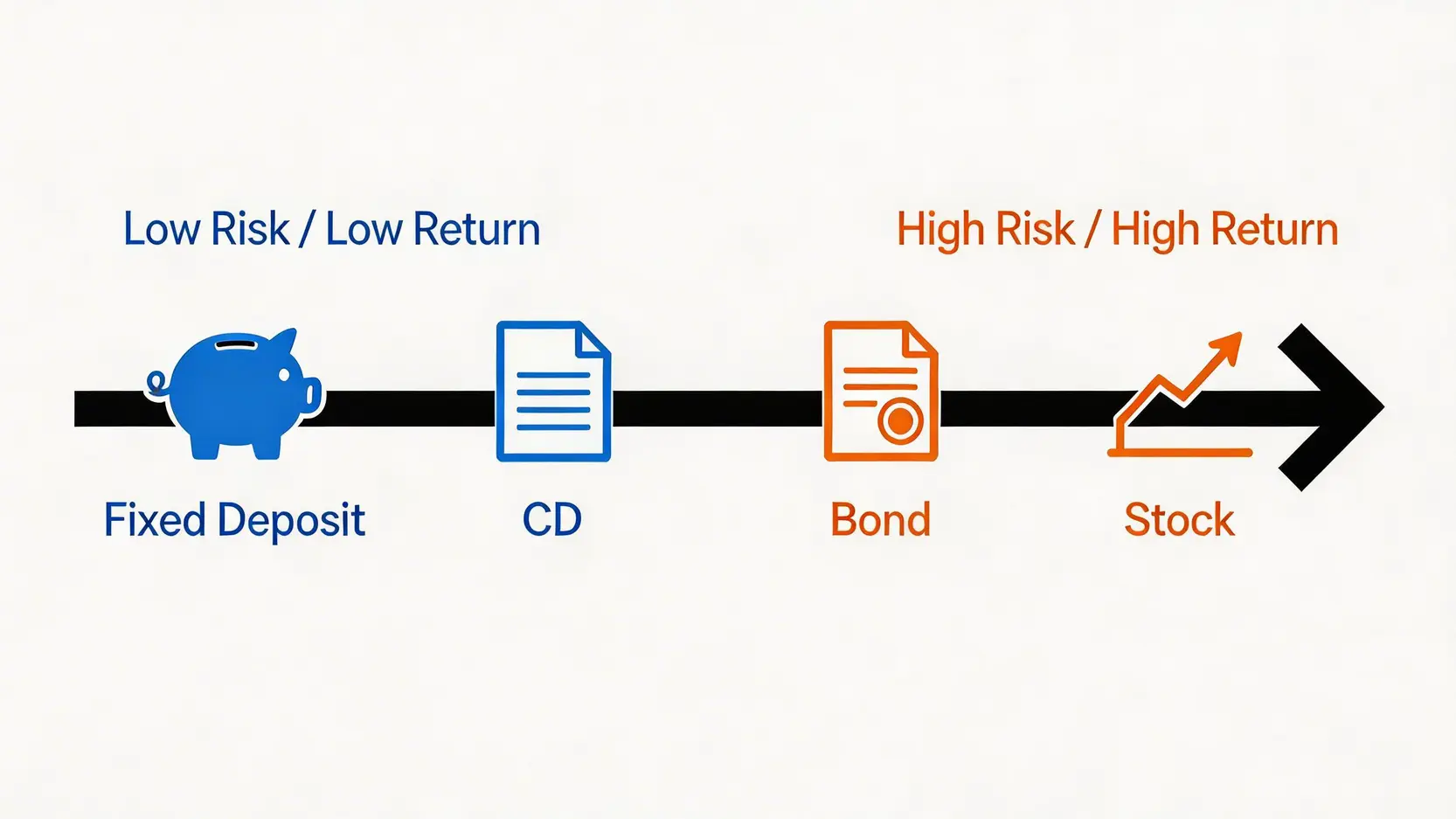

理解了基本概念后,让我们将这四种工具放在同一个天秤上,从投资者最关心的几个维度进行直接的债券与定期存款比较,以及与其他工具的横向评估。

| 比较维度 | 定期存款 | 存款证 | 债券 | 股票 |

|---|---|---|---|---|

| 回报潜力 | 低 | 低至中 | 中 | 高 |

| 风险级别 | 极低 | 低 | 低至中 | 高 |

| 资金流动性 | 低(提前支取有损失) | 中(可转让) | 中至高 | 极高 |

| 资金门槛 | 低 | 中至高 | 高 | 低 |

| 适合对象 | 绝对保守、退休人士 | 寻求略高于定存的回报 | 寻求稳定现金流、平衡风险 | 追求长期资本增值 |

从上表可见,回报潜力与风险基本成正比。股票无疑是潜力冠军,一只优质的增长股可能在数年内带来数倍的回报,但同时也可能让你损失大部分本金。债券的回报则稳健得多,主要来自票息,虽然不如股票刺激,但能提供稳定的现金流。而存款证和定期存款的回报是四者中最低的,它们的核心价值在于「保本」而非「增值」。

评估风险时,不仅要看是否会「蚀钱」,还要看导致亏损的原因。

想了解更多不同投资工具的特性,可以参考投资者及理财教育委员会提供的专业资讯,帮助你做出更全面的判断。

流动性(Liquidity)指的是资产能多快转换为现金而又不至于严重影响其市价。在这方面,股票胜出,只要在交易时间内,基本上可以随时卖出,资金在 1-2 个交易日后就能到手。债券和部分存款证虽然也能在次级市场交易,但成交速度和价格可能不如股票理想。而定期存款的流动性最差,提前取出通常需要支付罚金或损失部分甚至全部利息。

了解了理论,最终还是要回归实践。不同的人生阶段、财务目标和风险偏好,决定了你的最佳选择。

如果你的首要目标是 100% 保本,完全无法接受任何亏损,那么定期存款和存款证是你的避风港。如何选择?

这类投资者希望资产能稳定增值,但又不愿承受太大波动。经典的「股债平衡」策略便应运而生。透过同时持有股票和债券,可以有效分散风险。因为通常在经济不景气时,股市下跌,资金会流向债市避险,推高债价,从而对冲部分股票的损失。

年轻、有稳定收入、投资年期长的投资者,可以承受较高的风险来换取长期回报。这类投资者的投资组合应以股票为绝对核心。

总而言之,存款证、债券、股票与定期存款并无绝对的好坏之分,只有是否适合你的问题。定期存款和存款证提供稳定的保本收益,是资金的避风港,适合零风险承受能力的投资者;债券则在风险与回报之间取得平衡,是构建稳定现金流的基石;而股票拥有最高的回报潜力,但也伴随着最大的市场波动,是实现资产跳跃式增长的引擎。在做出任何投资决策前,请务必先评估自身的财务状况、投资目标与风险承受能力,选择最能助你达成目标的工具,甚至将它们组合起来,打造一个专属于你的投资舰队。

A:主要有两点不同。第一是「流动性」,部分存款证可以在二手市场转让,而定期存款提前支取通常有罚款。第二是「利率」,同年期的存款证利率一般会略高于定期存款,以吸引资金。第三,在某些地区,存款证的存款保障额度可能与定期存款不同,投资前需确认。

A:会的。投资债券并非稳赚不赔。主要风险包括:1. 利率风险:当市场利率上升,现有债券的固定票息吸引力下降,其市场价格会下跌。2. 信用风险(违约风险):发行债券的公司或政府财政恶化,无法按时支付利息或偿还本金。3. 通胀风险:如果通胀率高于债券的票面利率,你的实际购买力其实是下降的。

A:这取决于新手的风险承受能力和投资目标。如果新手极度厌恶风险,追求稳定现金流,那么高评级的债券或债券基金是个不错的起点。如果新手能承受一定的价格波动,并以长期资本增值为目标,那么从指数型股票基金(ETF)开始学习,会是更有效的增长路径。最好的方式或许是两者都配置一些,亲身体验它们的波动差异。

A:门槛差异很大。股票的门槛可以很低,有些市场可以只买一股,透过零股交易,几十块钱就能开始。定期存款的门槛也相对亲民。而存款证和直接购买单张债券的门槛通常较高,可能需要数万甚至数十万资金起步。不过,现在可以透过债券基金或债券 ETF,用较低的金额间接投资债券市场。

A:税务问题因国家和地区而异。在许多地方,股息收入和债券利息收入都需要被视为个人收入的一部分来课税,但税率和减免政策各有不同。例如,有些地区对本地公司的股息有税务优惠,而对海外投资的收入则有不同的规定。在进行投资前,最好咨询当地的税务专家或查阅官方税务条例。